Parece até que não tem muito segredo: quem trabalha com previdenciário todo dia calcula o tempo de contribuição com o pé nas costas!

Você que está sempre de olho no mundo do Direito Previdenciário e acompanha o blog do CJ já descobriu que essa é a etapa mais importante ao analisar direitos do seu cliente.

Mas talvez você fique de queixo caído ao descobrir que muitos advogados por aí sempre erram esse cálculo!😲

Deixar passar algum dos detalhes que você vai ver aqui ao calcular o Tempo de Contribuição ou até mesmo usar um método errado (que tem aos montes por aí) pode mudar todo o cenário desejado e frustrar você e, pior, seu cliente.

Mesmo que você use uma planilha ou um programa que já faz essa conta, entender os passos que estão neste post vai mudar o seu jogo na hora de encontrar os direitos do seu cliente!

Este é o post mais completo da internet sobre Tempo de Contribuição.

Quando você chegar ao final, vai ter descoberto:

O que é tempo de contribuição?

Como calcular a aposentadoria em 2024?

Qual é a duração dos períodos segundo o INSS?

Como aposentar antes usando o Tempo de Contribuição das Atividades Especiais?

Perguntas mais frequentes sobre a aposentadoria por tempo de contribuição

E muito mais!

Pra começar com o pé direito, já confere esse presente incrível pra você:

O tempo de contribuição é o tempo que uma pessoa trabalhou em atividades vinculadas ao Regime Geral de Previdência Social (RGPS) e que pode ser contado pra se aposentar.

A contagem do tempo de contribuição do cliente não deve ser só na data de entrada do requerimento (DER), como boa parte das pessoas pensam.

O seu cliente pode possuir direito adquirido a uma regra de aposentadoria mais benéfica em datas diferentes da data do requerimento.

E se o cliente já tinha direito antes de uma mudança na lei em que o tempo de contribuição pra se aposentar aumenta (como na Reforma da Previdência), nem tudo está perdido!

Nesse caso, há direito adquirido à regra e dá pra se aposentar com a regra antiga.

O único “porém” é que os pagamentos só vão ser feitos a partir do pedido.

Por outro lado, se o segurado ainda não tinha completado os requisitos, não tinha direito adquirido, só expectativa… Aí, dançou!

Como calcular a aposentadoria em 2024?

Vem ver as regrinhas pra calcular a aposentadoria em 2024!

Como calcular aposentadoria por idade?

Antes da EC 103/2019, o cálculo da aposentadoria por idade era a média dos salários do PBC com base em 80% dos maiores salários.

Depois da Reforma, ficou assim:

Calcular a média dos salários do PBC com base em 100% dos maiores salários, com o coeficiente de 60% + 2% por ano de contribuição acima dos 20 anos para homem e 15 anos para mulher.

Como calcular aposentadoria por tempo de contribuição?

Antes da EC 103/2019, o cálculo da aposentadoria por tempo de contribuição era a média dos salários do PBC com base em 80% dos maiores salários, com aplicação do fator previdenciário.

Essa espécie foi extinta com a Reforma, e só vale pra quem tinha direito adquirido.

Como calcular a aposentadoria proporcional?

Antes da EC 103/2019, o cálculo da aposentadoria proporcional era a média dos salários do PBC com base em 80% dos maiores salários, com aplicação do fator previdenciário.

Essa espécie foi extinta com a reforma, e só vale pra quem tinha direito adquirido.

Como calcular a aposentadoria por pontos?

Antes da EC 103/2019, o cálculo da aposentadoria por pontos era a média dos salários do PBC com base em 80% dos maiores salários, sem aplicação do fator previdenciário.

Essa espécie foi extinta com a reforma, e só vale pra quem tinha direito adquirido.

Como calcular a aposentadoria na regra do pedágio de 50%?

Pra descobrir o valor pela regra de transição do pedágio de 50%, é só calcular o salário de benefício (através da média de todos os salários de contribuição desde julho de 1994) e multiplicar pelo fator previdenciário.

A fórmula do cálculo fica assim:

Renda Mensal Inicial (RMI) = Salário de Benefício (média aritmética simples dos Salários de Contribuição) x Fator Previdenciário

Como calcular a aposentadoria do pedágio 100%?

Pra descobrir o valor do benefício pela regra de transição do pedágio de 100%, o raciocínio é o mesmo, só que sem aplicar o fator previdenciário, ou seja:

Renda Mensal Inicial (RMI) = Salário de Benefício (média aritmética simples dos Salários de Contribuição)

Como calcular a aposentadoria por tempo de contribuição + idade progressiva?

O valor pela regra do tempo de contribuição + idade progressiva ficou assim:

Calcular a média dos salários do PBC com base em 100% dos maiores salários, com coeficiente de 60% + 2% por ano de contribuição acima dos 20 anos para homem e 15 anos para mulher

Como aumentar o tempo de contribuição pra aposentadoria?

É possível aumentar o tempo de contribuição continuando a contribuir ou efetuando contribuições em atraso.

Quais são as datas mais importantes sobre a contagem?

Existem datas que são chaves pra descobrir direitos escondidos. Dá uma olhada nas mais comuns:

16/12/1998: Emenda Constitucional 20/1998 - Antes dessa reforma, os requisitos de tempo pra aposentadoria eram de 30 anos pros homens e 25 pras mulheres. A partir desse marco, são exigidos mais 5 anos (total: 35 para homem e 30 para mulher), além de algumas regras de transição.

28/11/1999: Lei 9.876/1999 - Essa é a lei que instituiu o temido fator previdenciário.

17/06/2015: MP nº 676/2015, convertida na Lei 13.183/2015 - Traz a Aposentadoria por Pontos 85/95, que confere a opção pela não incidência do fator.

13/11/2019: EC 103/2019 - Data de publicação da Reforma da Previdência

Agora você vai descobrir mais um segredo da contagem e uma tese que poucos advogados estão ligados!

Vem ver!

O que é a Tese do Melhor Benefício (ou Melhor DIB)?

Você está diante de uma habilidade que separa os profissionais dos amadores no Previdenciário.

Conforme o art. 222 e o art. 589 da IN 128/2022, essa tese é reconhecida no Direito Previdenciário como:

o direito ao benefício mais vantajoso

o direito ao melhor benefício ou

a tese da melhor DIB

Como analisar o direito ao Melhor Benefício?

Primeiro, você precisa identificar a data em que o seu cliente cumpriu os requisitos mínimos pra cada espécie de benefício.

Essa é a data de aquisição do direito.

Pode ser, inclusive, numa das datas de regras antigas que você viu antes.

O momento que o segurado pede a aposentadoria no INSS é a data de exercício do direito.

Você pode calcular diferentes cenários de início do benefício entre essas datas pra encontrar a melhor RMI.

Escolha entre esses dois termos o que for mais conveniente, nas diversas datas em que o direito adquirido poderia ter sido exercido.

E o que a contagem de tempo tem a ver com isso, Gabriel?

Ela interfere de forma direta no cálculo da renda mensal e do fator previdenciário!

Já vi casos em que poucos meses de diferença pra concessão podem resultar em uma RMI 80% maior! 😲

Vale lembrar que os efeitos financeiros só vão contar a partir da Data de Entrada do Requerimento (DER) e que o cliente só recebe a partir daí.

Ah, e não se esqueça de verificar a prescrição das prestações vencidas se a DIB for muito antiga.

E fique de olho! Se o seu cliente já tem um benefício e você quer oferecer essa tese de revisão, cuidado com o prazo de decadência de 10 anos que incide pra reconhecimento do direito adquirido ao benefício.

Com essa análise avançada, você vai sair na frente nos atendimentos previdenciários e seu cliente vai ficar muito satisfeito!

São inúmeros cenários pra analisar e essa tarefa pode ficar bem complexa!

Mas lá no final você vai ver uma forma muito prática de visualizar sua contagem de Tempo de Contribuição e entregar um resumo perfeito na mão do seu cliente!

O que conta como tempo de contribuição?

Qualquer trabalho que um segurado do INSS fizer pode contar pro tempo de contribuição.

Se você está iniciando no Direito Previdenciário, precisa saber que esses aqui são os casos mais comuns de períodos não reconhecidos que você pode encontrar nos seus atendimentos:

Atividade rural anterior a 1991

Contribuinte individual

Atividade especial

Tempo como aluno-aprendiz

Períodos de recebimento de outros benefícios como: salário-maternidade e auxílio-doença intercalado com períodos de contribuição

Mas, em muitos outros casos, há exigências específicas pra comprovação!

Se elas não forem cumpridas, adiós! 👋 O período fica de fora.

E não tem como escapar: pra saber todas as hipóteses, é importante a leitura dos artigos que explicam o que conta como tempo de contribuição.

Mas calma! Você não precisa ler todos de uma vez.

Comece com esses dois, que são os principais:

Art. 55 da Lei 8.213/1991

Art. 19-C do Decreto 3048/1999

O conteúdo da legislação é praticamente o mesmo.

Na leitura dos artigos, é importante lembrar que as denominações “tempo de serviço” e “tempo de contribuição” são equivalentes pra fins de contagem de tempo (artigo 4º da EC 20/1998).

Não é regra, mas é comum a legislação usar mais a expressão “tempo de serviço” pra períodos que não dependem de contribuição pra contagem do tempo.

O período conta pra carência?

Carência não é a mesma coisa que Tempo de Contribuição, como muitos ainda pensam.

Muitas vezes, o segurado tem mais de 35 anos de tempo de contribuição, mas não atinge 180 meses de carência.

Parece louco, mas não é!

Acontece muito, e muitos advogados perdem tempo em processos que não dão em nada por conta disso.

Nem todo período que conta como tempo de contribuição conta pra carência.

Existe tempo de contribuição em que não houve de fato recolhimento de contribuição.

Estranho, não acha?! Mas acontece!

A tendência é generalizar: “se conta como TC, conta pra carência”, mas isso nem sempre é verdade!

O exemplo clássico é o da atividade rural do boia-fria antes de 1991.

Esse período conta pra tempo de contribuição, mas não conta pra carência.

E sabe o que é mais engraçado?

Alguns podem pensar: “Ok, então se conta pra carência, conta pra TC”.

Mas isso também não é sempre verdade!

Existem exceções, como é o caso do segurado facultativo de baixa renda que recolhe a contribuição com alíquota de 5% do salário mínimo.

O período em que ele fizer essa contribuição conta pra carência, mas não conta pro tempo de contribuição (a não ser que ele complemente depois).

Com esse raciocínio, fica fácil analisar o que entra só pra contagem de tempo e não conta pra carência.

Você vai ganhar algumas dicas pra isso ficar ainda mais fácil!

Verifique se:

1. A contribuição é presumida

Exemplo: Pro segurado empregado, a responsabilidade do recolhimento é do empregador.

Então, se comprovado o TC, o período também conta pra carência.

2. A contribuição é dispensada

Exemplo: Período de atividade rural anterior a 1991, devidamente comprovado.

A lei dispensa a contribuição e afirma que o período só conta pra TC e não pra carência.

3. A contribuição é compensada por um Regime Próprio de Previdência Social - RPPS (contagem recíproca)

Exemplo: Segurado trabalhou por 2 anos como técnico administrativo na Prefeitura com RPPS e quer usar esse período no RGPS.

Se ele possuir uma Certidão de Tempo de Contribuição (CTC) em mãos, vai usar pra contagem recíproca!

A responsabilidade da contribuição é da Prefeitura.

4. A contribuição deve ser comprovada

Exemplo: Contribuinte individual que pagou carnê, mas não consta no CNIS.

A responsabilidade de comprovar é do próprio contribuinte (há exceções).

Esse ponto é onde os raciocínios de contagem de carência e de tempo se encontram e você deve redobrar a atenção.

Os períodos que dependem de contribuição e não forem comprovados não entram pra contagem de tempo nem pra carência.

Parece óbvio, mas exatamente por isso você não pode esquecer de um período desses na sua contagem e correr o risco de chegar num resultado incorreto, prejudicar seu cliente e seu escritório.

Analise os documentos

Antes de calcular o Tempo de Contribuição, é essencial realizar uma entrevista completa com seu cliente e solicitar todos os documentos necessários. Com todos eles em mãos, você já pode efetuar a contagem completa!

Esses são os principais documentos que você vai precisar:

CTPS

CNIS

Carnês/guias de recolhimento

PPP

LTCAT

CTC

Observe as divergências

É muito comum existirem divergências entre alguns documentos, mas, como profissional, é seu papel conferir, saber o que está acontecendo e buscar a correção.

Assim você garante o melhor pro seu cliente e pro seu escritório.

Exemplos clássicos de divergências nos documentos:

É claro que você pode (e deve) fazer uma contagem inicial pra analisar se vale a pena verificar todos esses detalhes.

Mas você só vai entregar a contagem completa com o melhor cenário pro cliente depois de olhar com cuidado todos esses detalhes.

É isso que diferencia os bons advogados dos “meia-boca”.

Afinal, pode dar muita diferença na contagem e o cliente perde direitos!

Tenha em mãos um relatório claro dos períodos trabalhados

Muitos não têm esse cuidado na hora de calcular o Tempo de Contribuição e se sujeitam a um retrabalho enorme!

Antes de começar a contagem, você já deve ter uma lista dos períodos trabalhados.

Pra cada um deles, não deixe faltar nenhum desses dados:

Empresa e cargo do período trabalhado

Data de início e data fim

Tipo de atividade (normal ou especial)

Se o período conta pra carência

Qual é a duração dos períodos segundo o INSS?

Agora você vai conferir como funciona pra calcular a duração de um vínculo.

Já fique sabendo que a forma de calcular a diferença entre duas datas adotada pelo INSS e pela Justiça pode parecer um pouco louca.🤔

Afinal, pra calcular o Tempo de Contribuição, não é só contar os dias entre a data de início e fim de cada período trabalhado pelo seu cliente.

Na verdade, a contagem olha a diferença dos dias, depois dos meses e por fim dos anos.

Só que essa regra não bate com quantos dias o cliente trabalhou em cada vínculo.

Estranho, concorda!?

Pra esclarecer suas dúvidas, espia só o exemplo do Sr. Osvaldo.

O Sr. Osvaldo possui um vínculo que começou em 01/02/2015 e terminou em 01/03/2015.

Na regra do INSS, isso dá 1 mês e 1 dia, mas se você for contar em dias corridos, dá 29 dias.

Então, pra calcular a diferença entre duas datas como manda a Lei, faça assim:

Subtraia da data final do vínculo os dias, depois os meses e por último o ano da data de início

Some 1 na diferença de dias (porque o dia de início está incluído no cálculo)

Cada grupo de 30 dias vira 1 mês, então o máximo de dias possível no resultado final é 29 dias

Cada grupo de 12 meses vira 1 ano, então o máximo de meses possível no resultado é 11 meses.

Como calcular o TC comum?

Pra fazer o cálculo do tempo de contribuição comum, é só adotar a regra de duração de vínculo em cada período e somar tudo ao final. Não tem segredo!

Diferença de datas por período

Agora, você vai ver alguns exemplos da regra que acabou de conhecer.

Exemplo 1

Quando o dia, mês e ano da data fim são maiores ou iguais aos da data de início.

Este é o caso mais simples de calcular e você vai tirar de letra bem rápido!

Fim

25/09/2015

Início

18/08/2014

Calculando rapidinho…

Faça as diferenças:

Dia

Mês

Ano

Fim

25

9

2015

Início

18

8

2014

Diferença

25 − 18 = 7

9 − 8 = 1

2015 − 2014 = 1

Some 1 à diferença de dias (pra incluir o primeiro dia trabalhado). Et voilà!

Temos o resultado:

1 ano, 1 mês e 8 dias

Exemplo 2

Dia ou mês da data fim menores que os do início. Este também é fácil. O segredo é tomar um pouco mais de cuidado e prestar atenção nos dias e meses.

Fim

18/04/2015

Início

25/09/2014

Calculando…

Dia

Mês

Ano

Fim

18

4

2015

Início

25

9

2014

Diferença

18 − 25 = −7

4 − 9 = −5

2015 − 2014 = 1

Agora, some 1 à diferença de dias, como você fez antes:

Dia

Mês

Ano

Diferença

−7 + 1 = −6

−5

1

Pra não deixar os meses negativos, a gente vai emprestar dos anos. 1 ano = 12 meses:

Dia

Mês

Ano

Diferença

−6

−5 + 12 = 7

1 − 1 = 0

E pra não deixar os dias negativos, vamos emprestar dos meses. 1 mês = 30 dias:

Dia

Mês

Ano

Diferença

−6 + 30 = 24

7 − 1 = 6

0

E temos o resultado!

0 anos, 6 meses, 24 dias

Exemplo 3

E quando o ano da data final é menor que o ano da data de início? 🤔

Pegadinha! hehe 🤭

O bom do CJ é que ele nem deixa alguém inserir um período assim.

Tempo total - Somando tudo

Pronto! Agora você já sabe calcular a duração do período.

Faça isso pra cada um dos períodos trabalhados do seu cliente.

Finalize o cálculo total do tempo de contribuição somando todas as diferenças de datas encontradas.

Exemplo

Dias

Meses

Anos

Diferença 1

8

1

1

Diferença 2

24

6

0

Soma

32

7

1

Lembrando:

Grupo de 30 dias, acrescente um mês na conta

Grupo de 12 meses, some mais um ano

Dias

Meses

Anos

Diferença 1

8

1

1

Diferença 2

24

6

0

Soma

32 = 30 × 1 + 2

7

1

Dias

Meses

Anos

Diferença 1

8

1

1

Diferença 2

24

6

0

Total

2

7 + 1 = 8

1

Pronto. Tempo total em mãos:

1 ano, 8 meses, 2 dias

Agora que ficou fácil, vamos ver como contar o tempo de contribuição de atividades especiais.

Como aposentar antes usando o Tempo de Contribuição das Atividades Especiais?

Você já sabe que as atividades com exposição a agentes prejudiciais à saúde ou integridade física possuem proteção especial pela previdência.

Se o seu cliente só trabalhou num tipo de atividade especial pelo tempo necessário pra espécie Aposentadoria Especial, a contagem vai ser igual à do último tópico. Moleza!

Mas e se ele não cumprir o tempo necessário pra Aposentadoria Especial, é possível converter o tempo de contribuição especial em comum?

Calma que você já vai descobrir!

O que é conversão de atividades?

Converter o tempo de contribuição especial em comum só é possível pra períodos anteriores à EC 103/2019 (Reforma Previdenciária).

Por isso você tem que prestar muita atenção nos períodos especiais!

Vamos ver como fica a conversão antes e depois da reforma?

Antes da reforma

Até a Reforma da Previdência, era possível:

A conversão de período especial em comum, multiplicando o período por um fator de conversão, o que aumenta o tempo de contribuição e a RMI.

A conversão de período especial de um tipo em especial de outro tipo (ex: trabalhou uma parte de sua vida exposto a condições de 15 anos e depois em condições de 25 anos).

Mas esse cenário mudou com a EC 103/2019, vem conferir!

Depois da reforma

Desde a EC 103/2019, de 13/11/2019, não é mais possível a conversão do tempo especial em comum.

A partir da reforma, só é possível a conversão dos períodos trabalhados até essa data.

Um verdadeiro retrocesso, concorda?😡

Mas, então, vem entender como usar essas conversões pra períodos anteriores à reforma.

De onde vem esse fator de conversão?

Pra converter tempo especial em comum é preciso aplicar o fator de conversão, o que só vale até a data da reforma!

Existem duas formas de conversão, olha só:

Tempo especial em tempo comum

Tempo especial de um tipo em tempo especial de outro tipo

Vem comigo entender cada uma delas!

1) Tempo especial em tempo comum

Este é o caso que mais acontece no escritório de direito previdenciário.

Se você quer somar o tempo especial ao tempo comum, olha só a tabelinha de conversão anterior à reforma:

Tempo a Converter (anos)

Fator de conversão (Multiplicadores)

Mulher (pra 30)

Homem (pra 35)

De 15

2,00

2,33

De 20

1,50

1,75

De 25

1,20

1,40

2) Tempo especial em tempo especial (enquadramento de diferentes tipos)

Nessa forma de conversão, o segurado exerceu duas ou mais atividades especiais. Mas não completou em nenhuma delas o tempo mínimo (15, 20 ou 25 anos) pra Aposentadoria Especial.

A Lei permite, até a data da reforma, somar o tempo de diferentes tipos de enquadramento.

Pra isso, uma atividade é considerada preponderante e vai ser a referência pra conversão e pra escolha do multiplicador. Olha só a tabela:

Tempo a Converter (anos)

Fator de conversão (Multiplicadores)

Pra 15

Pra 20

Pra 25

De 15

-

1,33

1,67

De 20

0,75

-

1,25

De 25

0,60

0,80

-

O que significa o TC dos períodos concomitantes?

O tempo de contribuição concomitante acontece quando a pessoa trabalhou em 2 empregos ao mesmo tempo e contribuiu pro INSS de forma simultânea.

Vários advogados se sentem inseguros ao se deparar com a contagem de períodos concomitantes.

A regra de ouro é que não há contagem em dobro.

Ou seja, o período concomitante não faz com que a pessoa se aposente mais rápido.

Já o cálculo da RMI das atividades concomitantes sofreu uma significativa alteração com a publicação da Lei nº 13.846/2019 e do Decreto nº 10.410/2020.

Vamos ver o motivo?

1) Antes da Lei 13.846/2019

Antes da publicação da Lei nº 13.846/2019, pra fins de cálculo do salário de benefício, as atividades concomitantes eram divididas em:

atividade primária

atividade secundária

A atividade primária era aquela que o segurado exercia há mais tempo, ou seja, tinha mais tempo de contribuição, e os recolhimentos eram computados de forma integral pro cálculo do benefício.

Já a atividade secundária sofria uma enorme redução, visto que o INSS considerava um percentual da média dos salários de contribuição, de acordo com os anos completos da atividade e o tempo de contribuição necessário pra concessão da aposentadoria.

Vem ver um exemplo!

José é dentista e trabalha em um único consultório por R$ 4.000,00, enquanto João trabalha em dois consultórios e recebe R$ 2.000,00 em cada um, com uma renda mensal de R$ 4.000,00.

Antes da Lei nº 13.846/2019, o cálculo da aposentadoria de José seria com base no seu salário de R$ 4.000,00, enquanto na aposentadoria de João, primeiro seria calculado o salário de benefício parcial da “atividade principal” e depois da “atividade secundária”.

Acontece que, na atividade secundária, o SB sofreria uma grande redução.

Ou seja, a aposentadoria do João seria bem menor que a do José.

Mas isso mudou com a Lei 13.846/2019 e o Decreto 10.410/2020.

Vem comigo que você vai entender!

2) Depois da Lei 13.846/2019

Lembra que, no exemplo, João ia receber menos que José?

Isso mudou com a publicação da Lei 13.846/2019.

Ótimo, não é mesmo?

Agora, o salário de benefício do segurado que contribuir em razão de atividades concomitantes vai ser calculado com base na soma dos salários de contribuição das atividades exercidas no período básico de cálculo (PBC).

Agora, se seu cliente teve a aposentadoria concedida com o cálculo anterior à Lei, cabe ação judicial pra revisão das atividades concomitantes.

O que fazer se tiver períodos sem salário de contribuição no CNIS?

Ter pendências no CNIS é mais comum do que você imagina.

Mas calma que tem solução: dá pra corrigir e atualizar o CNIS.

Com certeza, a maioria dos seus clientes não sabe sobre a importância dessas correções, por isso, é muito importante você explicar pra eles.

O pedido de correção pode ser feito a qualquer momento, então não tem por que deixar pra última hora.

A argumentação legal está no art. 19, §1º e 2º do Decreto nº 3.048/1999 e o art. 12 da IN nº 128/2022.

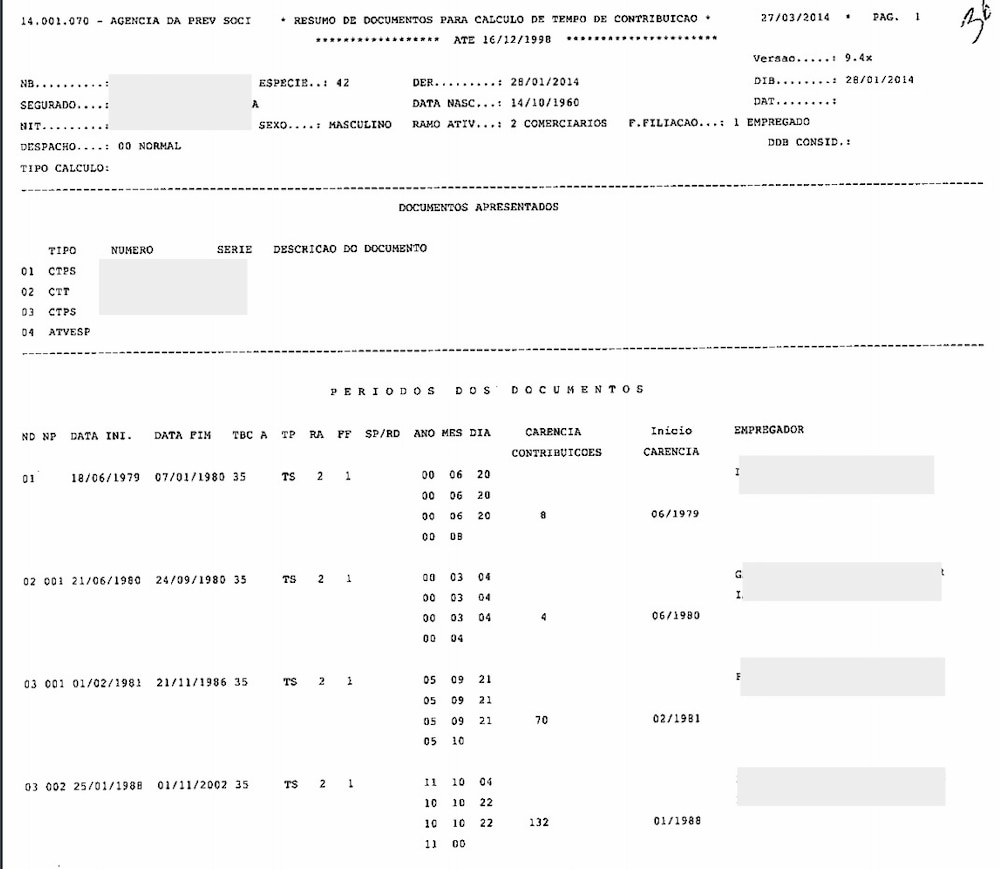

Como analisar a contagem do INSS?

Agora você vai conhecer uma estratégia vencedora, algo que quase ninguém sabe! 💎

Se o seu cliente já teve um pedido negado e você já possui o processo administrativo em mãos, chegou a hora de comparar os cálculos de tempo de contribuição: o que você fez e o que o INSS fez.

Você já reparou que a contagem do INSS é confusa?

Ele coloca quatro campos de contagem de tempo pro mesmo período, mas cada linha de contagem tem um propósito, espia só:

Linha

Propósito

1ª

Diferença de tempo entre data início e data fim (duração do período)

2ª

Quanto do período ele vai usar na contagem (tempo considerado)

3ª

Período considerado, já multiplicado com o fator (tempo com o fator)

4ª

Carência considerada

Em alguns casos, observe que o INSS faz mais de uma contagem.

Um exemplo é quando você cumpre uma exigência de apresentar PPP e já havia uma contagem no processo administrativo.

É dever do INSS efetuar a contagem de novo.

Então, sempre tenha o cuidado de analisar a última contagem pra ter certeza de que o INSS fez tudo certinho.

Saber isso é muito importante, porque permite a análise apurada do que o INSS concedeu ou não pro seu cliente.

Só assim você vai fazer os pedidos certos no seu processo, afinal, vai ficar bem claro o que é controverso!

O que fazer quando o valor da aposentadoria está errado?

Bom, se o valor estiver errado, é bem simples: faça o cálculo e corra pra ajuizar uma revisão.

Como saber se o cliente tem direito a revisão de aposentadoria?

Pra saber se o cálculo da aposentadoria do seu cliente está certo, você precisa analisar a documentação e fazer os cálculos.

Como explicar tudo isso pro seu cliente?

Se pro advogado a explicação da contagem é complexa, imagina pro cliente, que não entende os requisitos e costuma errar os chutes!?

Ele até pode saber que existem regras diferentes de aposentadoria, mas não sabe bem explicar as diferenças.

Então você vai ajudar muito o cliente ao mostrar:

os tipos de aposentadoria

os requisitos

as diferenças entre eles

como isso impacta nos direitos

Ao explicar tudo isso direitinho, ele vai admirar ainda mais o seu trabalho e também vai querer saber quais requisitos ele já completou ou quanto tempo falta pra completar!

Se você gosta de usar ferramentas que valorizam seu tempo, vai adorar saber que o CJ tem um relatório com tudo isso pra você entregar pro cliente.

Não é ótimo!?🤩

Você também vai amar saber que, no CJ, dá pra calcular o tempo de contribuição com segurança e precisão super rapidinho.

Pois é! O CJ é um parceirão na hora de realizar cálculos previdenciários…

Alerta de aposentadorias: chega de perder clientes que ainda não tem direito a se aposentar

Escuta essa história e depois conta nos comentários quantas vezes ela já se repetiu no seu escritório.

Imagina a cena: chega um cliente no seu escritório pra ver se já pode se aposentar.

Você faz o cálculo pra verificar o tempo de contribuição e outros detalhes.

Resultado: percebe que a aposentadoria dele ainda demora um pouquinho.

O cliente vai pra casa e nunca mais aparece.

Vai, me diz: quantas vezes isso já aconteceu com você?

Aposto que uma porção de vezes, não é mesmo?!

Afinal, a maioria dos clientes que entram num escritório pra descobrir se já podem se aposentar ainda estão com a aposentadoria distante.

A grande questão é que, quando chega a data prevista, esses clientes procuram outro advogado.

Até porque, do momento em que eles te procuram até a hora em que estão prestes a se aposentar, muita coisa pode acontecer: eles podem perder o contato do escritório, se mudar, esquecer que você existe e por aí vai.

Foi pensando em tudo isso que o CJ criou o alerta de aposentadorias!

Uma funcionalidade que te avisa quando a data prevista pro seu cliente se aposentar está próxima.

Na aba de resultados do seu cálculo, é só ativar um “sininho” na aposentadoria que deseja receber o aviso e pronto: quando a data chegar, o programa te avisa e rapidinho você entra em contato com o cliente.

Antes de tudo, a ferramenta que todo advogado previdenciário precisa

A partir de hoje, você que advoga no Previdenciário vai importar o CNIS e, em segundos, extrair todas as informações que precisa desse documento.

Benefícios recebidos, períodos trabalhados, com recolhimentos, sem data fim, com indicadores…

Com a nova ferramenta do CJ, tudo aparece rapidinho na tela pra mostrar pro cliente as possibilidades pro benefício dele.

Assim, fica muito mais fácil analisar o benefício dos clientes, preparar um planejamento previdenciário e nunca mais vender um cálculo completo e, depois de analisar o CNIS, descobrir que cobrou barato.🤦

É uma verdadeira revolução na vida de qualquer previdenciarista!

Saiba mais nesse vídeo e comece a precificar melhor seus serviços, fechar mais contratos e ainda poupar tempo:

Perguntas mais frequentes sobre a aposentadoria por tempo de contribuição

Quantos anos de contribuição pra se aposentar?

Como você viu, cada caso é muito específico, por isso, é necessário o estudo do caso concreto.

Quem aposenta por tempo de contribuição pode continuar trabalhando?

Sim! O aposentado por tempo de contribuição pode continuar trabalhando e contribuindo pro INSS.

Quais os documentos pra dar entrada na aposentadoria por tempo de contribuição?

A documentação comum pra todos os casos é:

RG

CPF

Comprovante de residência

Documentos de comprovação dos vínculos (CTPS, CTC, PPP etc.)

Autônomo se aposenta por tempo de contribuição?

Sim! Você só precisa ficar atento nos casos em que a contribuição foi pelas alíquotas reduzidas.

Nesses casos, é necessária a complementação pra aposentadoria por tempo de contribuição.

Quanto tempo demora a aposentadoria por tempo de contribuição?

Isso vai depender muito da agência do INSS, mas o prazo de análise é de até 90 dias.

Conclusão

Agora você já consegue executar todas as etapas pra fazer um cálculo de tempo de contribuição completo e analisar os melhores cenários de aposentadoria do seu cliente.

Afinal, agora você domina:

O que é tempo de contribuição?

Como calcular a aposentadoria em 2024?

Qual é a duração dos períodos segundo o INSS?

Como aposentar antes usando o Tempo de Contribuição das Atividades Especiais?

Perguntas mais frequentes sobre a aposentadoria por tempo de contribuição

E muito mais!

Ao dominar todo esse conhecimento, você está apto pra calcular com segurança e usar muito bem essas informações pra ter muito sucesso no direito previdenciário!

Cálculo Jurídico é o software de cálculos previdenciários para advogados de sucesso que levam a sério o seu trabalho. Ele acaba com a dor de cabeça dos cálculos previdenciários. Assim você tem mais tempo para advogar e ganha mais dinheiro, reconhecendo mais direitos dos seus clientes. Faça hoje um teste com garantia de dinheiro de volta e comprove. Aumente a RMI com a nova ferramenta da "Melhor RMI automática".

Gabriel de Paula

Advogado (OAB/PR 75.982) especialista em Previdenciário. Atua na área técnica do CJ, e já usava o programa desde 2017, sem deixar passar nenhum benefício! Ele gosta muito de café e adora se aventurar em trilhas nos finais de semana.

Deixe um comentário aqui embaixo, vou adorar saber o que você achou!