6x4! Esse foi o placar final da votação dos embargos no Tema 810 do STF, sem modulação dos efeitos da decisão.

Essa decisão fixou o IPCA-E como índice de correção monetária de condenações impostas à Fazenda Pública.

Uma grande vitória pros segurados e advogados previdenciários, já que a decisão aumenta bastante o valor de todos os processos.🤑

Afinal, a Emenda dos Precatórios deu uma rasteira nos créditos dos seus clientes e nos seus honorários…

O art. 3º da EC 113/2021 determinou que a SELIC mensal vale como um fator único de atualização, que engloba juros e correção monetária.

Ou seja, o governo puxou o tapete dos advogados com relação às conquistas do famoso “Tema 810”, entre outras discussões sobre índices de atualização dos cálculos.

Mas calma lá… você ainda tem dúvidas sobre o Tema 810?

Então, é só ler este post até o final pra acabar com todas elas!

Olha tudo o que você vai descobrir por aqui:

- O que é o Tema 810 do STF?

- Contexto histórico do Tema 810 no STF

- Tópicos discutidos na votação do Tema 810 pelo STF

- Julgamento do tema 810 pelo STF

- Mudanças trazidas pela decisão do STF sobre o Tema 810

- Como atualizar os seus processos no CJ de acordo com a decisão

- E muito mais!

Com tudo isso, você já vai estar com a faca e o queijo na mão pra aproveitar o melhor que essa decisão final sobre o RE 870947 pode trazer pra quem advoga no Previdenciário.

Aí só vai faltar um programa de Cálculos Previdenciários confiável que faz cálculos de RPPS e RGPS com rapidez e precisão. Espia só:

Gostei, quero começar o teste agora

Vem comigo!

O que é o Tema 810 do STF?

O Tema 810 do Supremo Tribunal Federal (STF) foi uma discussão sobre a correção monetária e juros de mora incidentes sobre condenações judiciais da Fazenda Pública, em especial após a entrada em vigor da Lei 11.960/09.

Esse tema é muito relevante porque define como devem ser calculados os acréscimos em condenações judiciais que envolvem órgãos públicos, impactando nas finanças públicas e no montante recebido por credores em ações judiciais.

Contexto histórico do Tema 810 no STF

A Lei 11.960/09 alterou a forma de atualização monetária e cálculo de juros de mora aplicáveis às condenações da Fazenda Pública pra adoção do índice oficial de remuneração básica.

Essa alteração impactou de forma direta todos aqueles que possuem créditos a receber do governo em decorrência de condenações judiciais, seja em precatórios ou outros tipos de execução.

Como era antes: TR X IPCA-e X INPC

Antes do julgamento, existia uma discussão em repercussão geral (RE 870947) sobre qual índice seria aplicado: a TR, o IPCA-e ou o INPC.

O Tema 810 foi responsável por atrasar milhares de processos em todo o país, já que praticamente todo processo previdenciário ficava sobrestado por causa dele e essa discussão atrasava o recebimento da Requisições de Pequeno Valor (RPV)/Precatório.

O INSS fundamentava a aplicação da TR pelo art. 1º-F da Lei nº 9.494/97, com a redação dada pela Lei nº 11.960/09.

Agora, com o julgamento do Tema 810, essa fundamentação do INSS pela aplicação da TR foi considerada inconstitucional pelo STF. 🥳

O que vale agora: vitória do IPCA-E (e dos previdenciaristas!)

Aqui vai um detalhe super importante: ao aplicar a correção monetária, preste muita atenção em qual momento você está atualizando o débito.

Isso porque você pode precisar de índices diferentes ao liquidar o valor da condenação e, depois, ao atualizar o valor do requisitório (precatório ou RPV). Olha só:

👉Quando liquidar a condenação contra a Fazenda Pública de 07/2009 até 08/12/2021:

- Use o INPC em condenação de benefícios previdenciários do RGPS (Tema 905/STJ)

- Use o IPCA-E em condenação de benefícios assistenciais (Tema 810/STF)

- Use o IPCA-E em condenação de natureza administrativa em geral (Tema 810/STF e Tema 905/STJ)

- Use o IPCA-E nas condenações referentes a servidores e empregados públicos (Tema 810/STF e Tema 905/STJ)

- Use a SELIC pra débitos tributários (Tema 905/STJ)

👉Quando atualizar requisitórios (precatórios ou RPV) de 25/03/2015 até 08/12/2021:

- Use sempre o IPCA-E (ADI 4357 e 4425) pra créditos não tributários. Não pense duas vezes!

- Use o mesmo critério pelo qual a Fazenda Pública corrige seus créditos pra créditos tributários

Tópicos discutidos na votação do Tema 810 pelo STF

Tópico 1 – Correção de débitos da Fazenda Pública

Análise da aplicação do Índice Nacional de Preços ao Consumidor Amplo Especial (IPCA-E) pra atualização monetária e dos juros de mora incidentes sobre condenações judiciais de natureza administrativa em favor de pessoas jurídicas de direito público.

Tópico 2 – Substituição da TR pelo IPCA-E

Debate sobre a substituição da Taxa Referencial (TR) pelo IPCA-E como índice de correção monetária pra essas dívidas, em razão da eficácia da TR em refletir a inflação real.

Tópico 3 – Impacto sobre precatórios e RPVs

Implicações da decisão para o cálculo de precatórios/RPVs e sua emissão subsequente, considerando a mudança de índice de correção proposta.

Tópico 4 – Efeitos retroativos da decisão

Discussão sobre se a alteração do índice de correção deveria ter efeitos retroativos e qual seria o marco inicial para o cálculo pelo novo índice.

Julgamento do tema 810 pelo STF

Olhe com cuidado suas ações! ⚠️

O impacto do julgamento do tema 810 do STF pode ser gigantesco!

Quanto mais antiga a DIB do benefício que originou a RPV e o Precatório, maior o impacto financeiro no processo e mais você tem a ganhar com essa decisão.

Isso acontece porque a TR é bem menor que o IPCA-E e, em muitos casos, chega a ser metade do IPCA-E!

Então fique de olho se as decisões dos seus processos estão fixando a correção monetária pelo IPCA-E segundo o julgamento do Tema 810.

Olha só esse exemplo pra entender o impacto da decisão:

Imagine um cálculo de liquidação de um cliente aí do seu escritório em que o processo foi procedente e agora está na fase de liquidação.

Se você ganhou pra ele uma aposentadoria com DIB em 17/05/2011, RMI de R$ 1.500 e termo final em 05/2017, só essa decisão pode aumentar os atrasados em mais de R$ 30.000, ao comparar a aplicação da TR vs IPCA-E.

Agora, multiplique isso por todos os processos previdenciários do seu escritório.

Pra chutar baixo, seu faturamento vai aumentar em mais de 10%.

Obs: Se quiser saber mais sobre a liquidação previdenciária, dê uma olhada neste guia passo a passo prático que os advogados estão usando.

Mas e se o cliente já recebeu os atrasados e a execução já acabou?

Bom, eu fui pesquisar, estudei e pedi a opinião da Profª Melissa Folmann.

Uma das únicas saídas, e talvez a única, é uma ação rescisória nos termos do §12 do Art. 525 do NCPC.

Mas antes de fazer uma rescisória, você precisa esperar o Tema 810 transitar em julgado e, se tudo der certo, realizar o cálculo da diferença nos atrasados.

Em muitos casos, a diferença nos atrasados não justifica você entrar com uma ação rescisória.

A decisão na íntegra do Tema 810 do STF

Vou colocar a decisão aqui embaixo, assim fica fácil para você colocar nas suas petições.

Decisão: O Tribunal, por maioria e nos termos do voto do Relator, Ministro Luiz Fux, apreciando o tema 810 da repercussão geral, deu parcial provimento ao recurso para, confirmando, em parte, o acórdão lavrado pela Quarta Turma do Tribunal Regional Federal da 5ª Região, (i) assentar a natureza assistencial da relação jurídica em exame (caráter não-tributário) e (ii) manter a concessão de benefício de prestação continuada (Lei nº 8.742/93, art. 20) ao ora recorrido (iii) atualizado monetariamente segundo o IPCA-E desde a data fixada na sentença e (iv) fixados os juros moratórios segundo a remuneração da caderneta de poupança, na forma do art. 1º-F da Lei nº 9.494/97 com a redação dada pela Lei nº 11.960/09. Vencidos, integralmente o Ministro Marco Aurélio, e parcialmente os Ministros Teori Zavascki, Dias Toffoli, Cármen Lúcia e Gilmar Mendes. Ao final, por maioria, vencido o Ministro Marco Aurélio, fixou as seguintes teses, nos termos do voto do Relator: 1) O art. 1º-F da Lei nº 9.494/97, com a redação dada pela Lei nº 11.960/09, na parte em que disciplina os juros moratórios aplicáveis a condenações da Fazenda Pública, é inconstitucional ao incidir sobre débitos oriundos de relação jurídico-tributária, aos quais devem ser aplicados os mesmos juros de mora pelos quais a Fazenda Pública remunera seu crédito tributário, em respeito ao princípio constitucional da isonomia (CRFB, art. 5º, caput); quanto às condenações oriundas de relação jurídica não-tributária, a fixação dos juros moratórios segundo o índice de remuneração da caderneta de poupança é constitucional, permanecendo hígido, nesta extensão, o disposto no art. 1º-F da Lei nº 9.494/97 com a redação dada pela Lei nº 11.960/09; e 2) O art. 1º-F da Lei nº 9.494/97, com a redação dada pela Lei nº 11.960/09, na parte em que disciplina a atualização monetária das condenações impostas à Fazenda Pública segundo a remuneração oficial da caderneta de poupança, revela-se inconstitucional ao impor restrição desproporcional ao direito de propriedade (CRFB, art. 5º, XXII), uma vez que não se qualifica como medida adequada a capturar a variação de preços da economia, sendo inidônea a promover os fins a que se destina. Presidiu o julgamento a Ministra Cármen Lúcia. Plenário, 20.9.2017.

Mudanças trazidas pela decisão do STF sobre o Tema 810

O Tema 810 do STF tratou dessa questão: “Violação do artigo 5º, XXXVI, da Constituição Federal, em função do uso da TR (Taxa Referencial) como índice de correção monetária das condenações impostas à Fazenda Pública.”

A decisão do STF, através do julgamento do RE 870947, estabeleceu que a aplicação da Taxa Referencial (TR) como índice de correção monetária nas dívidas da Fazenda Pública é inconstitucional, por não refletir a inflação.

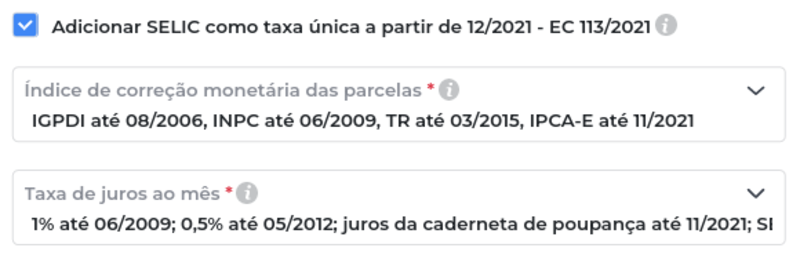

Descubra como atualizar as liquidações já realizadas no CJ

No CJ, a nova atualização é o padrão pra novos cálculos criados:

Mas você pode desativar essa configuração e atualizar com o método anterior:

Conclusão

Antes tarde do que nunca, não é mesmo?!

Finalmente a dor de cabeça que o tema 810 trazia pra gente ficou pra trás!

E você, previdenciarista, devia estar feliz da vida com a decisão!

Afinal, todo escritório previdenciário vai lucrar muito mais com ela.

Aqui você viu como a decisão pode aumentar os ganhos do seu cliente e, com isso, colocar mais dinheiro no seu bolso!

E não foi só isso que você descobriu neste post…

Ali em cima você também conferiu os detalhes da decisão e dicas sobre o cálculo da liquidação de sentença no Cálculo Jurídico.

Assim, você já tem as melhores ferramentas pra trabalhar nos casos dos seus clientes e deixar eles sorrindo à toa! 😁

E antes da gente se despedir, deixa um comentário ali embaixo sobre o que muda pra você agora! Vou adorar saber.

Ah e claro, não esquece que, pra ficar por dentro de assuntos quentíssimos do mundo Previdenciário e Trabalhista, como o tema 810, é só acompanhar o blog do CJ!

Deixe um comentário aqui embaixo, vou adorar saber o que você achou!