A vitória em uma ação contra o INSS pode parecer o fim de uma longa caminhada para reconhecer os direitos dos clientes.

Só que, na verdade, ela é só uma etapa para chegar ao objetivo!

Afinal, depois da procedência, ainda é necessário fazer a liquidação de sentença previdenciária, para receber os valores devidos de forma correta.

Desse jeito, você garante que o cliente vai ter todas as quantias a que tem direito e que os seus honorários vão ser justos.

Acontece que, em vários casos, surgem dúvidas e perguntas sobre esse procedimento.

Por isso, o CJ trouxe para você um guia completo sobre a liquidação de sentença previdenciária, com os principais pontos do tema. 😉

Olha só tudo o que você vai ver aqui:

- Como liquidar uma sentença previdenciária?

- Qual o termo final na liquidação e quais os juros?

- Qual a correção monetária e como calcular os honorários sucumbenciais?

- Como ficam as parcelas já recebidas na liquidação de sentença previdenciária e como funciona a tutela antecipada?

- Qual o prazo prescricional para liquidação de sentença e o que acontece depois que o juiz dá a sentença contra o INSS?

- E muito mais!

Com tudo isso só vai faltar um software que te ajuda a fazer todos os cálculos previdenciários, inclusive os de liquidação de sentença:

Gostei, quero começar o teste agora

Então, vem comigo!

Como liquidar uma sentença previdenciária?

Para liquidar a sentença previdenciária, você precisa ter a decisão final na fase de conhecimento do processo e calcular os valores devidos ao seu cliente. 🤓

Assim, você pode pedir para a Justiça determinar que o INSS pague a quantia devida de forma exata.

Vale a pena lembrar que a liquidação de sentença previdenciária é a fase do processo em que se calcula o valor a ser pago para clientes que venceram a Previdência em uma ação.

Esse cálculo deve considerar:

- parcelas vencidas;

- atrasados remotos;

- correção monetária;

- juros; e

- honorários de sucumbência.

O mais comum é apresentar esses valores em formato de planilha, acompanhados de uma petição com detalhes do cumprimento de sentença.

Inclusive, esses cálculos podem ser apresentados pelas partes ou por um perito judicial, conforme o caso.

Por falar nisso, vem ver como funciona o procedimento de liquidação de sentença previdenciária!

Como funciona o procedimento de liquidação de sentença?

O procedimento de liquidação de sentença previdenciária funciona como uma forma de identificar e demonstrar os valores devidos pelo INSS para o segurado depois do processo.

É o momento em que a Justiça apura as quantias que devem ser pagas para o seu cliente depois da vitória na ação contra a Previdência. 💰

De uma forma simples, dá para dizer que esse procedimento nada mais é do que fazer as contas para determinar o que a pessoa vai receber pelos erros do INSS.

Só é preciso ter bem claro alguns termos que aparecem bastante nessa etapa das causas:

- termo final: indica até que data as parcelas vencidas devem ser calculadas;

- juros: aplicados sobre as parcelas em atraso, conforme os índices legais;

- correção monetária: atualiza os valores para preservar o poder de compra;

- honorários sucumbenciais:são incluídos no cálculo, conforme fixado na sentença;

- dedução de parcelas já recebidas: evita o pagamento em duplicidade;

- data de início do pagamento (DIP): marco para começar a contar os valores devidos.

Agora, vem conferir mais sobre cada um deles!

Qual o Termo Final na Liquidação de Sentença Previdenciária?

O termo final na liquidação de sentença previdenciária define até que data devem ser apuradas as quantias a serem pagas para o cliente. 🗓️

Ele é um dos pontos mais importantes na hora de calcular os valores devidos depois da vitória no processo.

Afinal, o termo final vai determinar até que momento vão ser considerados:

- valores de parcelas atrasadas;

- juros;

- correção monetária;

- outros valores devidos.

É por isso que é fundamental estabelecer essa data da forma correta antes de começar os cálculos de liquidação de sentença previdenciária.

Mas cuidado!

Para calcular os valores, existe uma regra de ouro: nunca compare cálculos com termos finais diferentes.

A diferença na data limite muda o resultado inteiro.

Ou seja, para resumir, o termo final serve como a base para o cálculo da liquidação de sentença previdenciária.

Por isso, é essencial fixar essa data com precisão para evitar problemas.

Olha só como fazer isso!

Qual data devo usar como termo final no cálculo de liquidação previdenciária?

Você deve usar a data conforme for determinado pelo Juiz na sentença ou pelo Tribunal no acórdão.

Ou seja, o termo final no cálculo de liquidação previdenciária depende!

O Supremo Tribunal Federal (STF), no julgamento do Tema nº 96, decidiu que o termo final dos cálculos contra o INSS deve ser fixado na data da expedição de precatório ou RPV.

Precatórios e requisições de pequeno valor (RPV) são as formas usadas pela Previdência para pagar os valores atrasados.

Mas tem um problema nessa decisão do STF! ⚠️

A data de expedição de precatório ou RPV só é conhecida depois que o Juiz homologa os cálculos apresentados pelas partes ou pelo perito.

Isso significa que é impossível saber essa data no momento do início da liquidação.

A saída é usar uma data-base simulada, como a data em que o cálculo é feito, e pedir para a Justiça considerar a atualização dos valores até o termo final real, quando determinado.

Para resumir:

- se o INSS já apresentou os cálculos, use a mesma data-base indicada por ele;

- se ainda não há cálculos do INSS, use a data atual como referência e peça a atualização futura até a RPV/Precatório.

Inclusive, com o software completo do Cálculo Jurídico, você pode conferir os valores apresentados pelo INSS e ajustar a data do termo final, para verificar se está tudo certo.

Aliás, olha onde encontrar as datas usadas pela Previdência para definir as quantias devidas!

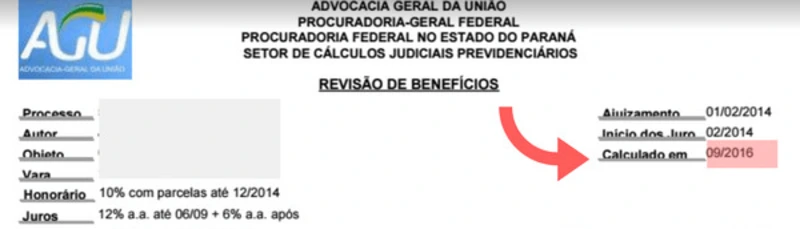

Onde encontro a data que o INSS usou?

Para encontrar a data que o INSS usou nos cálculos de liquidação de sentença previdenciária, você pode procurar no documento apresentado pela Previdência na ação.

O mais comum é que ela esteja indicada como:

- data-base do cálculo;

- calculado em;

- termo final;

- calculado até;

- data de referência.

Olha só um exemplo de termo final, em um documento de cálculo no Paraná:

Deu para notar que um fator importante nos cálculos de liquidação de sentença previdenciária são os juros, não é mesmo?

Vem dar uma olhada em mais detalhes sobre eles! 👇

Quais os juros na Liquidação de Sentença Previdenciária?

Os juros na liquidação de sentença previdenciária variam conforme a determinação da Justiça.

Eles são fixados pela sentença ou acórdão e influenciam de forma direta no cálculo.

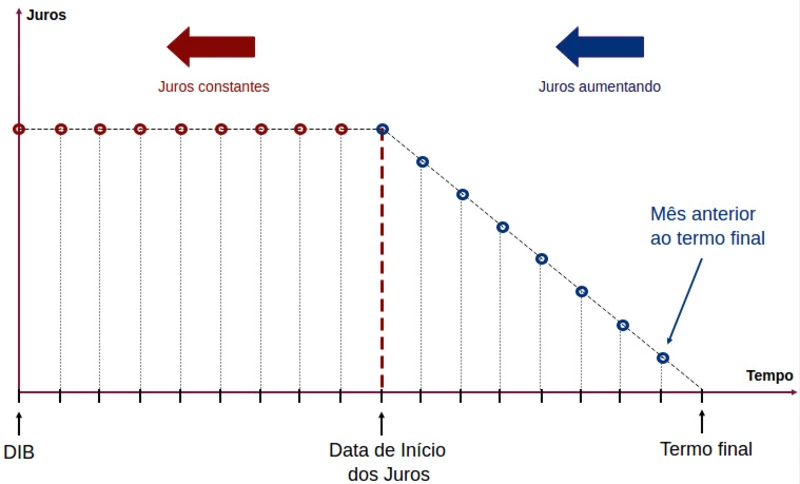

Afinal, os juros começam a contar na data da citação e vão até o mês anterior ao termo final.

Funciona assim: eles são aplicados de forma regressiva até o mês da citação e, depois disso, mais para trás, ficam constantes. 🤓

Para facilitar, olha só esse gráfico:

Hoje, a taxa de juros mais usada é de 1% ao mês, mas isso já foi diferente conforme as datas das decisões judiciais.

Então, é fundamental ter cuidado e sempre conferir o que determina a sentença ou o acórdão no caso do seu cliente.

Por exemplo, imagine que o Sr. Joaquim é seu cliente e para a liquidação de sentença previdenciária dele, o termo final é 05/2017, com a citação em 12/2016.

Os juros determinados pelo Juiz são de 0,5% ao mês.

O cálculo fica assim:

- 05/2017: 0%;

- 04/2017: 0,5%;

- 03/2017: 1%;

- 02/2017: 1,5%;

- 01/2017: 2%;

- 12/2016 (citação): 2,5%;

- 11/2016 e datas antes disso: 2,5% (mantidos iguais).

É bem simples, e dá para ver de forma bem tranquila o caminho até a determinação dos juros:

- a contagem se inicia no mês antes do termo final;

- a cada mês, o valor dos juros aumenta, até alcançar a data da citação;

- antes da citação, os juros ficam congelados.

O problema é que o INSS costuma errar bastante na hora de usar os juros nos cálculos de liquidação.

Vem conferir quais são os erros mais comuns!

Quais são os erros que o INSS mais comete na evolução dos Juros?

Os erros que o INSS mais comete na hora de calcular a evolução dos juros na liquidação de sentença previdenciária são:

- aplicar juros diferentes do que foi fixado pela Justiça: se a sentença determinou, por exemplo, 1% ao mês, os juros devem aumentar 1% a cada mês antes do termo final. Se a variação não seguir esse padrão, está incorreto;

- excluir o mês da citação da contagem de juros: começar a contar os juros um mês depois da citação e não no próprio mês em que ela aconteceu reduz o valor final e prejudica os clientes;

- começar a contar os juros fora do mês anterior ao termo final: a contagem dos juros deve começar no mês anterior ao termo final e voltar até a citação. Se eles não seguirem esse caminho, é possível que o cálculo esteja errado.

Um exemplo ajuda a ver como esses erros podem acontecer na prática!

Imagine que a Dona Maria venceu o INSS em um processo e deve ter a liquidação calculada com base nestes dados:

- termo final: 05/2018;

- citação: 12/2017;

- data de início do benefício: 10/2017.

Agora, dá uma olhada nos cálculos que o INSS apresentou:

- 05/2018: juros de 0% (mês do termo final);

- 04/2018: juros de 0,5% (mês antes do termo final);

- 03/2018: juros de 1%;

- 02/2018: juros de 1,5%;

- 01/2018: juros de 2%;

- 12/2017: juros de 2% (mês da citação); *

- 11/2017: juros de 2%; *

- 10/2017: juros de 2% (data de início do benefício). *

Todos os meses indicados com * têm erros de cálculo! 👀

O erro está no fato de o INSS considerar que, no mês da citação, os juros deveriam ser de 2%, quando, na verdade, eles devem ser de 2,5%.

Esse 0,5% a menos prejudicou os outros meses e com certeza diminuiu o valor que seria pago para a Dona Maria.

Aliás, os juros podem variar de acordo com o processo.

Vem ver como isso funciona!

Quais são os valores dos juros no Previdenciário?

Os valores dos juros na liquidação de sentença previdenciária devem seguir o que for determinado em cada caso pela Justiça. ⚖️

Hoje em dia, o mais comum é que eles sejam de:

- 1% a.m. até 2009 e, depois disso, 0,5% a.m. com uma limitação dos 70% da SELIC mensal (art. 1º-F da Lei nº 9.494/97) até 05/2012, juros da caderneta de poupança até 11/2021 e SELIC a partir de 12/2021;

- ou seja: de 07/2009 em diante, os juros podem evoluir 0,5% ao mês até 05/2012;

- depois disso, os juros são conforme o art. 1º-F da Lei nº 9.494/1997, ou seja, a caderneta de poupança.

Então, se a decisão judicial fixar os juros conforme o art. 1º-F da Lei nº 9.494/1997, isso quer dizer que eles vão ser de 0,5% ao mês se a SELIC anual for maior que 8,5%.

Já se a SELIC for menor ou igual a 8,5% ao ano, os juros são de 70% dessa taxa ao mês.

Muitos valores, mas você não precisa se preocupar com eles.😉

Afinal, o CJ faz os cálculos para você com um software completo, que mostra os resultados em segundos.

E o programa ainda tem todas as formas de evolução de juros!

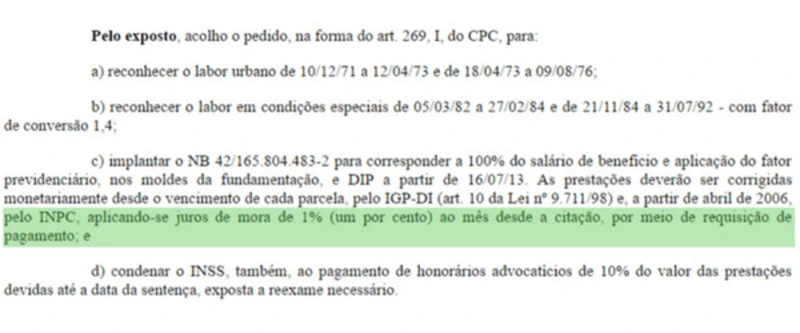

Para você saber qual forma de evolução de juros usar na liquidação de sentença previdenciária é bem fácil: é só dar uma olhada na decisão da Justiça.

É que o valor dos juros está na sentença ou no acórdão, como neste exemplo aqui:

Inclusive, se a sentença não definir a taxa de juros, ela é omissa e deve ser embargada para corrigir essa omissão.

Agora, vem descobrir como calcular os juros!

Como calcular os juros na liquidação de sentença previdenciária?

Para calcular os juros na liquidação de sentença previdenciária, você deve multiplicar o valor pela taxa de juros total.

Acontece que não dá para fazer isso na mão e com todos os processo do seu escritório!

Então, conte com o software do CJ para essa tarefa. 🤗

É só você selecionar a opção com a forma de juros certa e preencher os campos com os dados necessários.

Olha só que tranquilo:

Na hora, o programa já faz os cálculos e mostra os resultados para você, sem perda de tempo e com eficiência.

Qual a Correção Monetária na Liquidação de Sentença Previdenciária?

O índice de correção monetária usado na liquidação de sentença previdenciária deve ser também o determinado pela Justiça.

É interessante ter um cuidado especial com essa atualização dos valores, já que ela é diferente dos juros.

Mesmo que a correção monetária comece a incidir no mês antes do termo final, a semelhança para por aí.

Isso porque, ao contrário dos juros, ela não congela nos meses antes da citação.

Ou seja, o cálculo é acumulado mês a mês por multiplicação de fatores e não por uma simples soma dos índices.

É por esse motivo que calcular a correção monetária na mão é inviável e um risco!

A melhor saída é usar um software como o do CJ. 🤩

E, se quiser se aprofundar nos índices de correção monetária, vale a pena conferir este post.

Além disso, também dá uma olhada nos maiores erros do INSS na hora de incluir a correção monetária nos cálculos!

Quais são os maiores erros que o INSS pode cometer em relação à correção monetária?

Os dois maiores erros que o INSS pode cometer na liquidação de sentença previdenciária são:

- usar o índice de correção monetária errado;

- deixar de aplicar a atualização nos meses próximos ao termo final.

O 1º erro é fácil de identificar e bem simples de descobrir!

É só conferir os índices usados no cálculo e comparar eles com o que está determinado na decisão judicial.

Se forem os mesmos, está tudo certo. ✅

Mas se forem diferentes, é bem possível que o valor final do débito esteja errado (e o mais comum é que a diferença seja para menor).

Já o 2º erro acontece quando o INSS preenche os meses finais com índices de correção monetária igual a 1 ou até 0.

Isso não só reduz a base de cálculo como deixa a quantia final também mais baixa do que devia ser.

Muito cuidado com isso.

Como a correção monetária é aplicada e acumulada mês a mês, qualquer erro nos meses finais tem impacto no cálculo como um todo.

Por esse motivo é muito importante usar o índice certo!

Qual índice de correção monetária usar?

O índice de correção monetária que deve ser usado é INPC (Índice Nacional de Preços ao Consumidor).

Só que outros também podem ser determinados em decisões judiciais pontuais e, para casos mais antigos, pode ser que a TR (Taxa Referencial)tenha sido usada.

É que, depois de 2009, existia uma grande discussão sobre qual índice de correção monetária deveria ser aplicado nas causas previdenciárias: a TR ou o INPC.

Ela só foi resolvida com a decisão do Supremo Tribunal Federal no julgamento do Tema nº 810, que fixou o entendimento de que a Taxa Referencial não reflete a inflação real. ⚖️

Por esse motivo, deve ser usado o INPC!

Então, sempre que possível, lute pela aplicação desse índice nas suas ações, já que os valores costumam ser bem mais vantajosos do que os corrigidos pela TR.

Isso é mais relevante ainda nos casos mais antigos, em que as diferenças costumam ser bastante expressivas.

No pior dos cenários, se a sentença determinar a aplicação da TR, você pode pedir a execução do valor incontroverso.

Essa é uma estratégia em que você pede o pagamento dos valores com base na Taxa Referencial, já que esses são incontroversos, e segue com a discussão das diferenças.

Se você ganhar e for aplicado o INPC ou outro índice, as quantias a mais podem ser executadas depois.

Essa estratégia tem vantagens claras:

- permite que o cliente receba parte do valor mais rápido;

- mantém o direito de pleitear o INPC na sequência.

Mas cuidado!

Ela só vale a pena se a diferença for significativa e o seu cliente for perder muito dinheiro.

Em casos de diferenças mínimas, o melhor a fazer é aceitar a TR e concluir a execução mais rápido.

Agora, vem descobrir como calcular a correção monetária!

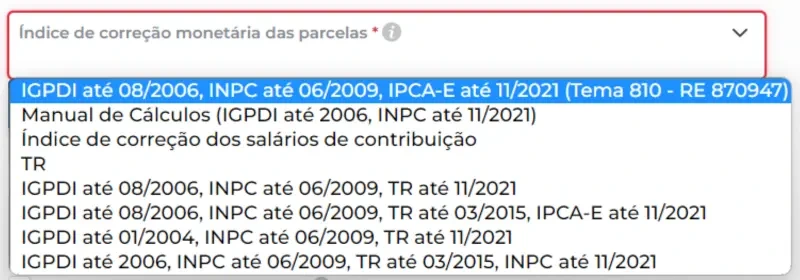

Como calcular a correção monetária na liquidação de sentença previdenciária?

Para calcular a correção monetária na liquidação de sentença previdenciária, você só precisa selecionar a opção conforme o seu processo no software do CJ.

Tem várias, olha só:

As funcionalidades do software completo do Cálculo Jurídico não param aí, já que você também pode contar com ele para calcular os honorários de sucumbência! 😉

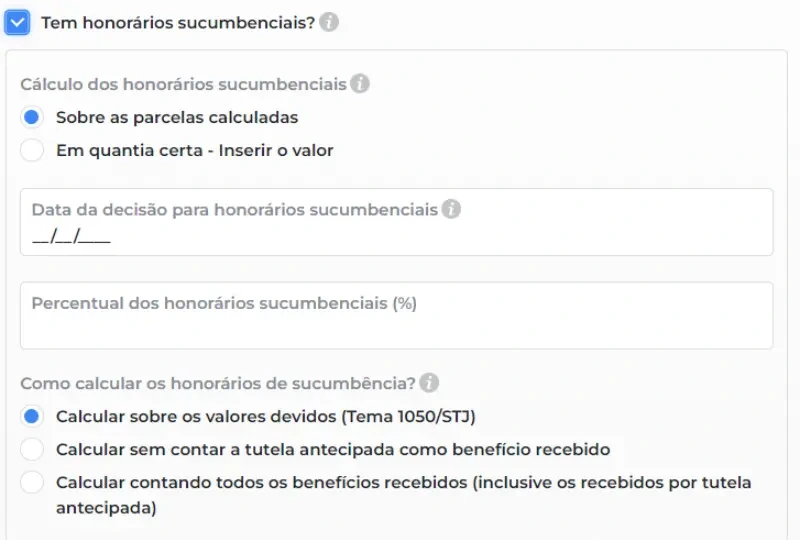

Como Calcular os Honorários Sucumbenciais na Liquidação de Sentença Previdenciária?

Para calcular os honorários sucumbenciais em liquidação de sentença previdenciária, a base de cálculo são as parcelas vencidas até a data da decisão de procedência.

Então, a verba de sucumbência vai ser calculada sobre os valores vencidos até:

- a data da sentença de 1º grau; ou

- a data do acórdão que julgou procedente o pedido.

Importante lembrar que os honorários sucumbenciais representam uma remuneração para a advocacia da parte vencedora na ação, pagos pela parte vencida.

Ou seja, em causas previdenciárias, são quantias que o INSS vai pagar para você, somadas aos valores devidos aos clientes.

Conforme a Súmula nº 111 do Superior Tribunal de Justiça, esses honorários devem ser calculados não sobre todos os atrasados, mas até a decisão de procedência.

É por isso que, na prática, para calcular a sucumbência, é só somar os valores até essa data e multiplicar pelo percentual fixado na sentença ou acórdão.

Você também pode usar o software do CJ para isso! 🥳

É só selecionar a opção, a data e o percentual:

Além disso, as quantias já pagas para o cliente a título de tutela antecipada não devem ser abatidas do total para fins desse cálculo.

Inclusive, vem conferir mais sobre o que acontece quando o cliente já recebe outras parcelas!

Como ficam as parcelas já recebidas na liquidação de sentença previdenciária?

Na hora da liquidação, é essencial verificar os valores que o cliente já recebeu do INSS para evitar problemas, já que alguns benefícios são inacumuláveis.

Isso significa que algumas prestações não podem ser pagas ao mesmo tempo e os valores devem ser descontados para evitar o pagamento em duplicidade.

Por exemplo, imagine que o Sr. Bruno venceu um processo e conseguiu a aposentadoria especial desde 10/2023.

Só que ele já é aposentado por idade desde 04/2024! 🗓️

Neste caso, todos os valores dos meses em que o Sr. Bruno já estava aposentado devem ser deduzidos na liquidação de sentença previdenciária.

Isso acontece porque o beneficiário não pode acumular valores de 2 benefícios inacumuláveis que cobrem o mesmo período.

Então, os valores já recebidos devem ser compensados na liquidação, para garantir que o cálculo reflita só o que é devido de fato.

Aliás, vem ver a resposta para uma dúvida comum sobre este assunto!

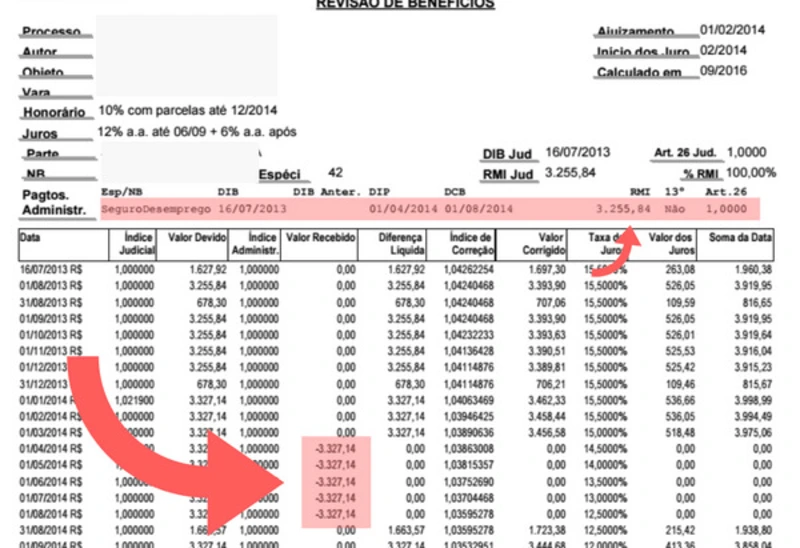

Quem recebe aposentadoria não pode receber seguro-desemprego?

Não! Quem está aposentado não pode receber seguro-desemprego! ❌

Só que é bom ter cuidado, já que esse fato leva a um erro muito comum na hora dos cálculos de liquidação de sentença previdenciária.

O INSS costuma cometer falhas graves ao considerar o seguro-desemprego como um valor a ser abatido acima das quantias corretas.

Pois é, em muitos casos a Previdência desconta muito mais do que a pessoa recebeu de fato.

Um exemplo disso é um caso em que, no processo de 2014, o INSS deduziu R$3.327,14 nos cálculos.

O problema é que neste ano, o valor máximo do seguro-desemprego era de R$1.304,63!

Só neste cálculo, com a impugnação e a consideração das quantias corretas, os atrasados aumentam em mais de R$10.000,00.

Por esse motivo, é fundamental conferir os cálculos e, se identificar erros, impugná-los com os valores certos.

Isso pode significar um aumento considerável no valor que o cliente tem a receber e nos seus honorários.

Agora, vem ver como incluir essas quantias no seu cálculo!

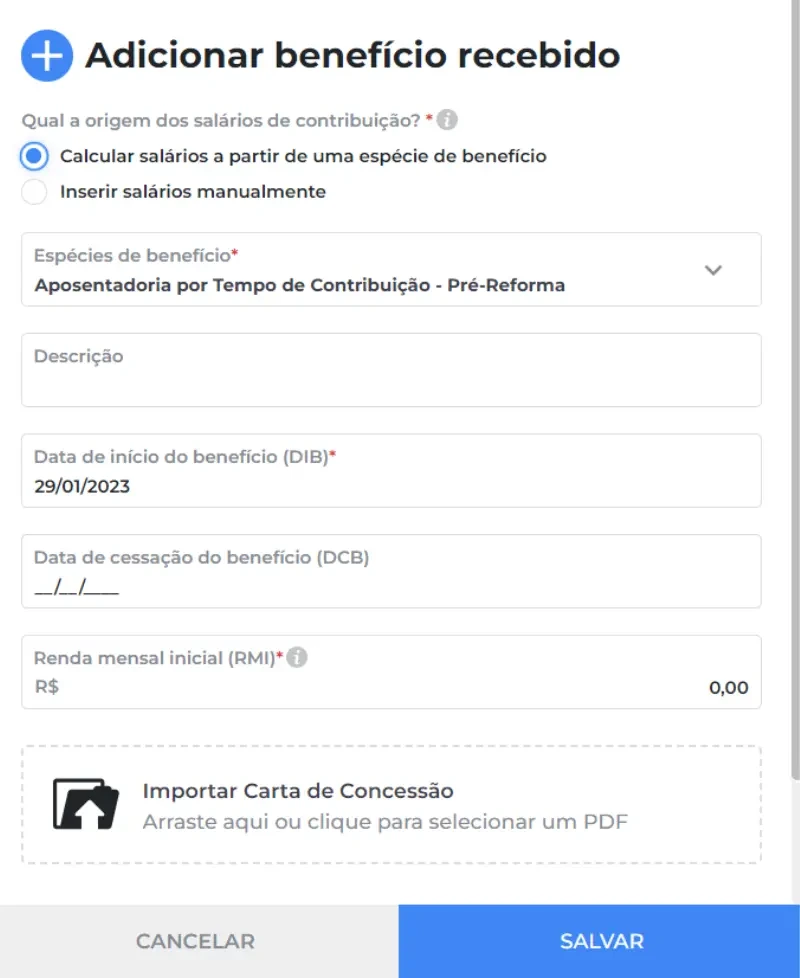

Como incluir os benefícios recebidos no cálculo de liquidação de sentença previdenciária?

Para incluir os benefícios recebidos no cálculo de liquidação de sentença é muito simples.

Você só precisa ir na parte de Benefícios Recebidos do cálculo da execução e adicionar os valores já pagos ao longo do processo.

O software do CJ calcula tudo para você na hora, já com os descontos devidos. 🚀

Olha como fica:

Inclusive, outra possibilidade de valores já recebidos é a tutela antecipada!

Como funciona a tutela antecipada na liquidação de sentença previdenciária?

A tutela antecipadaé a decisão judicial que antecipa os efeitos do pedido enquanto o processo segue o seu curso. 🤓

Nas causas previdenciárias, sua concessão costuma significar que o cliente vai receber o benefício antes do fim da ação.

Se a tutela antecipada for concedida no processo, ela deve ser considerada na hora da liquidação da sentença previdenciária.

Isso é feito ao descontar os valores já pagos do total das parcelas devidas.

O cálculo costuma ser bem simples: os meses em que o benefício foi pago por força da tutela são retirados do cálculo final, já que os valores pagos e os devidos são os mesmos.

Mas cuidado!

Pode ser que o benefício concedido no final seja diferente do que foi pago a título de tutela (um auxílio-doença convertido em aposentadoria por invalidez, por exemplo).

Aí é necessário ter uma atenção especial e subtrair os valores com calma para encontrar as parcelas a deduzir.

Só que mesmo sem diferença de valores, inclua todas as parcelas no cálculo para manter a visualização dos juros, correção e valores de referência.

Isso facilita qualquer análise futura ou eventual impugnação.

E por falar nisso, existe um prazo para a liquidação acontecer!

Qual o prazo prescricional para liquidação de sentença?

O prazo prescricional para a liquidação de sentença é de 5 anos, ou seja, os valores atrasados dentro deste prazo podem ser cobrados do INSS. 🗓️

Já as quantias de antes de 5 anos da data de entrada da ação estão atingidas pela prescrição e não podem mais ser pagas.

E também existe um prazo para o INSS apresentar os cálculos na execução!

O que costuma acontecer é o Juiz determinar que o autor da ação (seu cliente) apresente os valores do cálculo de liquidação de sentença previdenciária.

Mas pode acontecer a chamada execução invertida, quando o INSS passa a ser o responsável por isso.

Essa inversão pode acelerar o processo e facilitar a impugnação.

Nestes casos, o INSS tem o prazo fixado pelo Juiz para apresentar os cálculos e mostrar os valores devidos para a análise.

Esse prazo costuma ser de 30 dias e, depois disso, o autor da ação é chamado para concordar ou impugnar as quantias.

É fundamental analisar com calma e cuidado os valores apresentados pela Previdência, para ver se está tudo certo ou se é necessário fazer uma impugnação.

Só que o INSS pode não respeitar o prazo.

Vem ver mais sobre isso!

O INSS pode se recusar a apresentar os cálculos?

Não, o INSS não pode se recusar a apresentar os cálculos e nem desrespeitar o prazo. ❌

A decisão que determina essa apresentação vem da Justiça e, por esse motivo, a Previdência não pode descumprir.

Se o prazo passar, peticione para reforçar a execução invertida.

O Juiz vai determinar outra vez a apresentação dos cálculos e, se mesmo assim o INSS não apresentar, ele pode ter que pagar multas.

Inclusive, vale a pena conferir o que acontece depois da sentença em um processo contra a Previdência.

Vem comigo!

O que acontece depois que o juiz dá a sentença contra o INSS?

Depois que o Juiz dá a sentença contra o INSS e os cálculos de liquidação são homologados, é hora de receber o pagamento dos valores devidos. 💰

Isso é feito de duas formas:

- RPV (Requisição de Pequeno Valor): é usada quando o valor total da condenação é de até 60 salários mínimos, com pagamento em até 60 dias após o protocolo no tribunal;

- precatório: se aplica aos valores maiores que 60 salários mínimos e costuma demorar mais, alguns anos, inclusive, já que segue o calendário orçamentário do governo.

Vale a pena ficar de olho nos calendários e sempre acompanhar os prazos para evitar prejuízos.

Assim, o cliente recebe os valores o quanto antes e você também consegue seus honorários.

Só não passa a carroça na frente dos bois e aceita os cálculos do INSS sem conferir o cumprimento de sentença, viu?

Como conferir cumprimento de sentença em ações previdenciárias?

Nas ações previdenciárias, o mais comum é a execução invertida, com os cálculos do INSS.

É por isso que você deve ter muita atenção na hora de revisar os valores apresentados pela Previdência.

Com o cálculo em mãos, é necessário verificar ponto a ponto se as quantias estão certas.

Isso vai desde a conferência da data de início do benefício (DIB) até a aplicação de juros e correção monetária. 🤗

Para facilitar sua vida, siga esse checklist aqui:

- a RMI foi calculada da forma correta?

- a DIB corresponde à data certa?

- as parcelas de benefícios recebidos foram descontadas da maneira correta?

- o termo final e a contagem dos juros e correção monetária estão certos?

- os índices de correção monetária aplicados foram os determinados na sentença?

- os honorários sucumbenciais foram apurados da forma correta?

- a prescrição quinquenal foi observada?

Se aparecer algum erro, você pode:

- apresentar manifestação simples com a indicação dos equívocos;

- impugnar o cumprimento de sentença com novo cálculo e argumentos técnicos;

- interpor agravo de instrumento, se houver negativa em fase de cumprimento;

- impetrar mandado de segurança, em casos excepcionais, nas Turmas Recursais.

Assim, você garante que o seu cliente receba o que é de fato devido pelo INSS, sem prejuízos na hora da execução.

Conclusão

A liquidação de sentença previdenciária é uma etapa essencial nas ações contra o INSS.

Só com uma atuação eficiente e cuidadosa nessa fase é que você garante que os seus clientes recebam os valores corretos da Previdência.

Quem atua na área previdenciária ou é de outro campo e deseja começar a atuar não pode deixar de ter todos os detalhes bem claros.

Afinal, assim as liquidações ficam mais rápidas e as quantias pagas são as certas, sem problemas com erros do INSS.

Depois de tudo o que viu hoje aqui no blog do CJ, agora você domina o tema da liquidação de sentença previdenciária e vai sair na frente da concorrência. 😎

E para facilitar ainda mais a sua vida, você pode sempre contar com o software de cálculos previdenciários do CJ, que faz todos os cálculos para você, da simulação à liquidação.

Até a próxima!

Deixe um comentário aqui embaixo, vou adorar saber o que você achou!