Dominar a atualização pela Selic é fundamental para quem advoga na área cível, na trabalhista e na bancária.

Sem falar nos cálculos tributários, que também dependem dessa taxa em muitos casos no dia a dia!

Também não dá para esquecer que a correção monetária das causas previdenciárias também é feita pela Selic em ações recentes, desde a famosa Emenda dos Precatórios.

Então, você não pode escorregar na hora dos cálculos com esse índice tão relevante para a advocacia e para as causas dos seus clientes.

Por sorte, você vai conferir todas as informações mais importantes sobre o tema agora no blog do CJ. 🥳

Olha só tudo o que você vai ver aqui:

- O que é a taxa Selic?

- Qual é a relação da Selic com a atualização monetária e juros?

- O que muda com a nova atualização pela Selic?

- Como fazer cálculo de atualização com a taxa?

- Qual é o impacto da atualização pela Selic como taxa única?

- E muito mais!

Com todas essas informações preciosas, só vai faltar um software que ajuda você a fazer todos cálculos com a melhor cobertura de índices do país:

Gostei, quero começar o teste agora

Vem comigo!

O que é a taxa Selic?

A Taxa Selic é a taxa básica de juros da economia brasileira e um dos principais instrumentos do Banco Central do Brasil (BCB) para controlar a inflação. 🤓

Ela serve como referência para todas as outras taxas de juros usadas no país, como as aplicadas em situações comuns no dia a dia.

Alguns exemplos de operações que usam a Selic são essas aqui:

- Empréstimos;

- Financiamentos;

- Investimentos;

- Aplicações financeiras.

O nome Selic vem da sigla Sistema Especial de Liquidação e de Custódia.

Ele é uma infraestrutura do mercado financeiro administrada pelo BCB, onde são negociados os títulos públicos federais.

A taxa Selic corresponde à média ajustada dos financiamentos diários registrados nesse sistema.

Ela é uma taxa de juros na sua essência!

Mas decisões do Supremo Tribunal Federal e Superior Tribunal de Justiça indicam que ela traz os juros de mora e correção monetária.

Isso significa que, para os Tribunais Superiores, a Selic reflete tanto a taxa de juros real quanto o índice de inflação.

É importante destacar que a aplicação da Selic foi discutida em vários julgamentos, como esses aqui:

Neles, ficou decidido que a Taxa Referencial (TR) não pode ser usada para atualização.

Só que também foi determinado que a Selic não pode ser acumulada com outros índices de reajuste.

Ela deve ser aplicada como um índice único, ao integrar juros e correção monetária.

Uma diferença importante: os juros da poupança são calculados com base na Selic Meta (anual).

Já na hora de acumular os índices para cálculos, é preciso usar a Selic Over (mensal) na maioria das vezes.

São taxas diferentes, mas você não precisa se preocupar com a distinção técnica, é só saber qual aplicar no contexto prático.

Por falar em diferentes formas da taxa, vem descobrir a diferença entre a Selic Simples e a Normal!

Qual é a diferença entre Selic Simples e Selic Normal?

A diferença entre Selic Simples e Selic Normal está na forma como elas acumulam os juros.

A Selic Simples é aplicada em períodos curtos, ao calcular só os juros do período específico sem levar em conta os juros compostos envolvidos.🗓️

Já a Selic Normal é a taxa de juros básica e considera os juros compostos, ou seja, acumula os juros de cada período sobre o saldo já corrigido.

Isso a torna mais adequada para cálculos de períodos mais longos, como em atualizações judiciais.

Na prática, a Selic Simples é mais direta e rápida para cálculos curtos, enquanto a Normal reflete melhor a correção de valores que se acumulam ao longo do tempo, como a inflação.

Por isso, é fundamental identificar o período a ser corrigido e o método exigido, para evitar erros no cálculo e garantir o resultado mais preciso.

Além disso, existem diferenças também entre a Selic Anual e a Mensal.

Vem ver!

Qual é a diferença entre a Selic Anual e Selic Mensal?

A Selic anual é chamada de Meta e serve para estabelecer um objetivo na política econômica nacional.

Já a mensal é chamada de Over, uma média ponderada de operações feitas no sistema do BCB.

Aliás, é fácil se confundir na hora de calcular a Selic anual e mensal.

Então cuidado!

Se você multiplicar o valor da Selic mensal por 12, não vai encontrar a Selic anual.

Isso acontece porque existem os 2 tipos diferentes da taxa, com diferenças marcantes entre elas.😉

As principais são essas aqui:

- Selic Meta (Anual):

- É a taxa definida pelo Comitê de Política Monetária (Copom) como meta para orientar as políticas econômicas;

- Esse patamar pode ser acompanhado no site do Banco Central do Brasil (BCB).

- Selic Over (Mensal):

- Representa a média ponderada das operações realizadas no sistema Selic entre as instituições financeiras;

- Essa taxa pode ser consultada no site do BCB por meio de um gerador de índices ou buscada direto no site da Receita Federal.

Vale a pena dizer que a Selic Over tem como objetivo seguir a Selic Meta, mas é comum existirem variações por conta da dinâmica do mercado financeiro.

Por esse motivo, é importante saber qual usar no contexto dos seus cálculos, para evitar confusões.

E agora, vem descobrir a relação da Selic com a correção monetária e os juros!

A Selic combina juros de mora e correção monetária em um único índice.

É por isso que ela é muito usada em débitos tributários e outros cenários de investimentos financeiros.

Em especial, depois de decisões como os Temas nº 810 do Supremo Tribunal Federal e o Tema nº 905 do Superior Tribunal de Justiça.⚖️

Aqui está como ela se relaciona com a atualização monetária e juros:

- Correção monetária: A Selic é aplicada em débitos tributários como índice único, ao substituir TR em muitos casos depois dos julgamentos do STF e STJ. Isso garante a recomposição do poder de compra do valor original.

- Juros de mora: Além da correção monetária, a Selic já embute os juros moratórios, o que simplifica os cálculos ao dispensar a aplicação de índices separados.

Essa abordagem é válida para débitos tributários recentes e outras situações específicas.

Mas sempre verifique os períodos e as naturezas das relações jurídicas.

Isso porque outros índices, como IPCA-E e INPC, também podem ser aplicáveis em contextos não tributários e em algumas situações.

Dá uma olhada:

- Quando liquidar a condenação contra a Fazenda Pública, entre 07/2009 e 08/12/2021, a atualização monetária deve ser:

- Com o INPC, em condenação de benefícios previdenciários do Regime Geral de Previdência Social (Tema nº 905/STJ);

- Com o IPCA-E, em condenação de benefícios assistenciais (Tema nº 810/STF);

- Com o IPCA-E, em condenação de natureza administrativa em geral (Tema nº 810/STF e Tema nº 905/STJ);

- Com IPCA-E, em condenação referente a servidores e empregados públicos (Tema nº 810/STF e Tema nº 905/STJ);

- Com a Selic, para débitos tributários (Tema nº 905/STJ).

- Quando atualizar requisitórios (precatórios ou requisição de pequeno valor - RPV) entre 25/03/2015 e 08/12/2021:

- Use sempre o IPCA-E (ADI nº 4.357 e nº 4.425) para créditos não tributários;

- Use o mesmo critério pelo qual a Fazenda Pública corrige seus créditos para créditos tributários;

- Use a TR entre 07/2009 e 24/03/2015 (modulação dos efeitos no julgamento das ADI nº 4.357 e nº 4.425).

Não se esqueça: a Selic é um índice poderoso, mas deve ser usado com atenção às regras fixadas em precedentes judiciais.

Inclusive, agora existe um novo entendimento sobre a atualização com essa taxa.

Vem conferir!

A partir de dezembro/2021, a Selic será usada como uma taxa única que já inclui correção monetária e juros de mora. 🗓️

Então, você só precisa aplicar ela nos seus cálculos, sem a necessidade de somar outros índices.

Por exemplo, imagine que, em uma ação de indenização em dezembro de 2021, você queira corrigir valores devidos desde novembro do mesmo ano.

Nesse caso, é só aplicar a variação da Selic de novembro de 2021, que foi de 0,59%, nos seus cálculos.

Acontece que vale a pena comparar esta taxa com outras, para ver as diferenças na prática.

Afinal, o fato da Selic parecer mais simples não quer dizer que ela é vantajosa para os seus clientes e para os seus honorários.

Dá uma conferida!

Em novembro/2021, o IPCA (índice de inflação oficial) variou 0,95%, enquanto a variação da Selic foi de 0,59%.

Isso mostra que, ao usar a Selic, há uma redução significativa na atualização.

O mesmo acontece com o INPC mais juros!

No mesmo período, o INPC foi de 0,84%, e os juros da poupança foram de 0,44%, o que totaliza 1,28%.

Aqui, a Selic (0,59%) também resulta em uma atualização menor, assim como também acontece com outro índice bem comum, o IPCA-E.

O IPCA-E variou 1,17%, e os juros da poupança oscilaram em 0,44%, ou seja, 1,61% no total.

Comparado à Selic (0,59%), a diferença é ainda mais expressiva.

Por esse motivo, é fundamental sempre analisar com cuidado a atualização monetária das suas causas e contratos dos clientes.

Tabela comparativa

Para ficar ainda melhor comparar todas as diferenças entre os índices, dá uma conferida nesta tabela:

Assim, fica bem clara a diferença entre a Selic e outras formas de correção monetária.

Dá para notar que essa taxa fica bem menor do que outros índices usados antes da Emenda dos Precatórios.

Também é possível descobrir que ao longo do tempo, uma atualização pela Selic pode deixar os valores bem menores do que por outras formas de correção.

Então, vale a pena ter atenção com isso.

Mas, agora, vem ver como fazer o cálculo dessa taxa!

Como fazer cálculo de atualização pela Selic?

O cálculo de atualização pela Selic é bastante simples quando você segue o caminho certo. 🤗

Ele até parece complicado no começo, mas com um passo a passo como o que você vai conferir agora, fica bem fácil.

Aliás, como a Selic é usada como índice que já inclui juros de mora e correção monetária na mesma operação, a ideia é de fato facilitar o cálculo.

Por esse motivo ela é aplicada de maneira ampla em:

- Débitos judiciais;

- Cálculos tributários;

- Cálculos e aplicações financeiras.

Então, vem descobrir como calcular a atualização pela Selic!

Passo 1 - Descobrir o valor principal

O 1º passo é conferir qual é o valor principal que vai ser atualizado pela taxa Selic, para ter um ponto de partida no cálculo com dados corretos. 💰

É comum esta quantia estar determinada:

- Em contratos;

- Na sentença ou acórdão da Justiça;

- Em outros documentos como cartas de crédito, aplicações e ofertas de serviços.

Com esse valor em mãos, é hora da próxima etapa!

Passo 2 - Definir o início e o fim da atualização pela Selic

O 2º passo é descobrir qual é o termo inicial e o termo final para a atualização do valor principal pela taxa Selic.

Ou seja, quais são as datas de início e do fim para atualizar a quantia desejada. 🗓️

Feito isso, o cálculo pode seguir!

Passo 3 - Consultar os índices

A 3ª etapa é consultar os índices acumulados da taxa Selic.

Para isso, você pode acessar esses dados no site do Banco Central, da Receita Federal ou de outras fontes confiáveis.

No caso de cálculos por mês, você deve usar os valores mensais acumulados da taxa, que são divulgados de forma oficial pelo BCB.

Também vale lembrar que existem diferentes tipos de Selic, como você já conferiu hoje.

Então é interessante ter um cuidado especial neste momento, para evitar problemas no cálculo depois.

Com o índice definido, é hora do último passo!

Passo 4 - Calcular a atualização pela Selic

A 4ª e última etapa é o cálculo em si: com os índices acumulados em mãos, multiplique o valor principal pelo fator acumulado da Selic no período definido.

A fórmula é essa aqui:

Valor principal × Índice da Selic acumulada no período = Valor corrigido pela Selic

O resultado é o valor corrigido pela Selic, já com juros e correção monetária.

Bem simples! 😁

Por exemplo, imagine que, no caso do Sr. Hélio, você precisa calcular a atualização pela Selic de uma cobrança de R$1.000,00.

A data de início do cálculo é novembro de 2023 e a final, novembro de 2024.

Conforme os dados de atualização pela Selic, o fator de correção para esse período é de 1,109707.

Aí, o cálculo fica assim:

R$1.000,00 × 1,109707 = R$1.109,71

Com o passo a passo, você descobre que o valor da cobrança já com a atualização pela Selic é de R$1.109,71.

Só que esse cálculo manual pode ser bem mais complicado em causas mais complexas ou quando os períodos são mais longos.

Ainda bem que existe uma ferramenta para te ajudar com isso!

O CJ tem uma calculadora de atualização monetária que facilita esse cálculo e mostra o resultado em segundos.

Dá uma olhada em como é fácil:

1) Selecione a Selic mensal acumulada como Índice de Correção;

2) Digite qual é o Valor a corrigir;

3) Informe o Mês de Início da correção;

4) Depois, informe o Mês Final do cálculo;

5) Clique em Calcular correção monetária.

Pronto! ✅

Na hora a ferramenta mostra o resultado com o Fator de Correção e o Valor Corrigido.

O caso do Sr. Hélio fica assim:

Bem mais rápido!

Aliás, atualizar os valores com essa taxa única tem alguns impactos positivos e negativos que vale a pena conferir.

Afinal, nem tudo são flores e mesmo com aparentes facilidades, você e seu cliente podem ter surpresas desagradáveis.

Olha só!

Qual é o impacto da atualização pela Selic como taxa única?

A atualização pela Selic como taxa única, que inclui juros de mora e correção monetária, trouxe mudanças significativas na forma de calcular valores devidos.

Essa mudança impacta de forma direta várias situações como:

- Processos judiciais;

- Cálculos de débitos tributários;

- Outras obrigações financeiras contratuais.

Isso porque a Selic simplifica os cálculos, mas também traz alguns desafios. 👀

Para entender melhor, vem conferir os principais impactos dela como taxa única, com os pontos positivos e negativos dessa aplicação.

Impacto 1 - Simplificação dos cálculos

O uso da Selic como taxa única tem como um relevante impacto positivo a simplificação dos cálculos de atualização.

O motivo é que, como ela acumula juros e correção monetária em um único índice, o processo de calcular os valores se torna mais simples e direto.

Não há mais necessidade de combinar índices diferentes ou de fazer várias etapas de cálculos, o que reduz a chance de erros.

Outro ponto positivo na aplicação da Selic como taxa única de atualização é que ela traz maior uniformidade e previsibilidade nos cálculos. 😉

Em especial, quando o assunto são os débitos da Fazenda Pública, já que você sabe com antecedência qual é o fator de correção monetária dos valores envolvidos.

Isso facilita o trabalho de:

- Advogados;

- Contadores;

- Juízes;

- Funcionários da Justiça.

Além de também agilizar o andamento das ações e a entrega dos cálculos finais pelas partes envolvidas nos processos.

Impacto 3 - Perda financeira para credores

Em alguns casos, o uso da taxa de forma isolada e obrigatória leva a uma perda financeira para os credores.

Isso é um impacto negativo que vem com a opção da atualização pela Selic. 🤯

Afinal, a correção pela taxa tende a ser menor do que a soma de outros índices, como, por exemplo, o IPCA-E e os juros de mora.

Então a aplicação dessa taxa única pode reduzir os valores atualizados, com resultados não tão bons para os credores.

Impacto 4 - Falta de reposição integral da inflação

A Selic, mesmo ao incluir a correção monetária, não reflete de forma precisa a inflação real no período de atualização.

Isso também é algo que pode gerar perdas para o credor que está em busca de corrigir os valores devidos de forma fiel.

Essa defasagem entre a inflação e a taxa Selic acontece, em especial, nos períodos de alta inflacionária,então, é prudente ter cuidado!

Dá para notar que a atualização pela Selic como taxa única tem vantagens em termos de simplicidade e uniformidade.

Só que também traz desafios relevantes, como perdas financeiras e a não reposição integral da inflação.

Avaliar esses impactos é essencial para quem atua em cálculos judiciais e financeiros.

Inclusive, também é interessante conferir sobre a aplicação retroativa da taxa.

Dá uma olhada nisso!

A aplicação da Selic tem efeitos retroativos?

Não, a Selic não tem efeitos retroativos. ❌

A nova forma de atualização dos débitos da Fazenda Pública tem aplicação só a partir de dezembro/2021 e não pode ser usada de forma retroativa.

Então, ao menos as causas mais antigas escaparam dessa mudança.

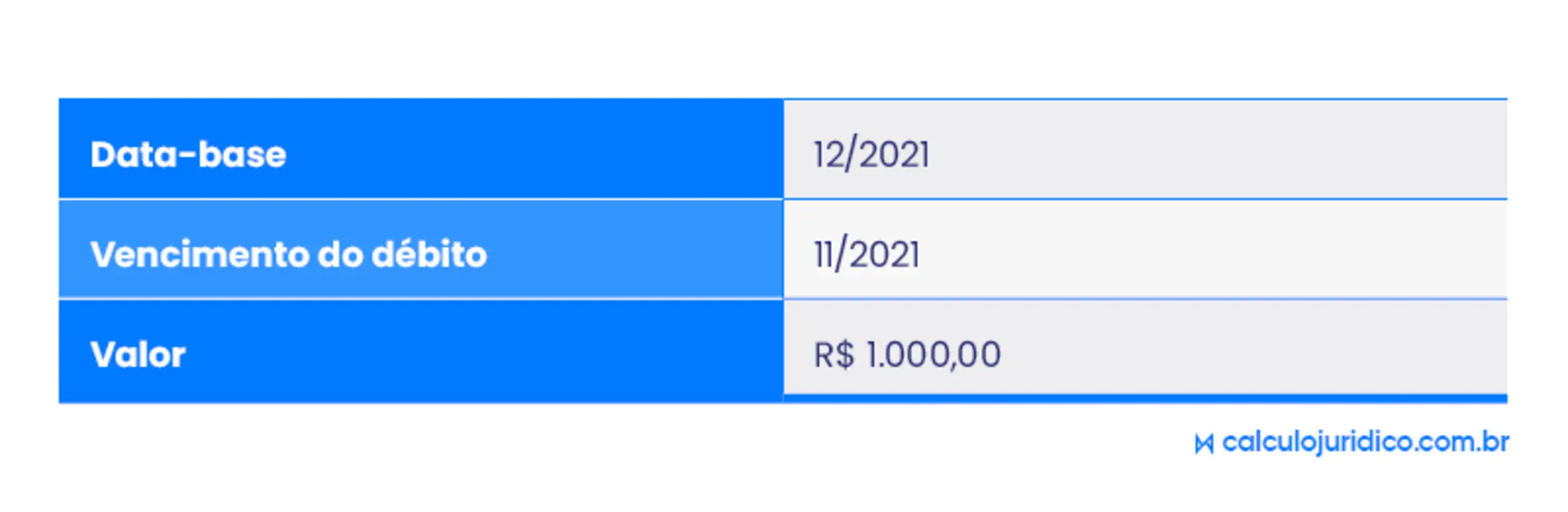

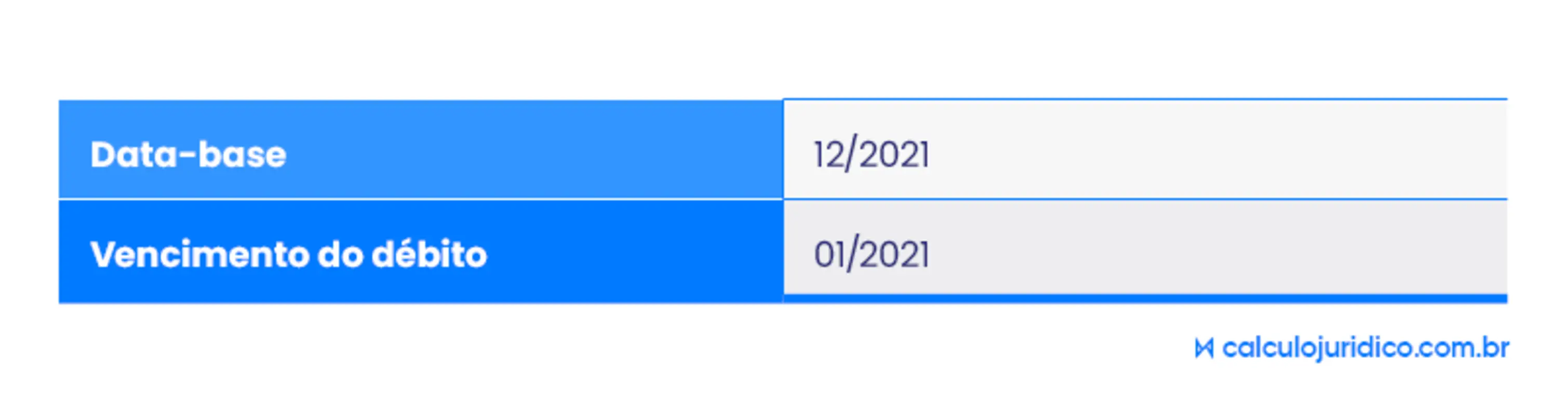

Agora, os débitos são corrigidos assim:

- Débitos vencidos a partir de 12/2021: Só acumulam a Selic daí em diante;

- Débitos vencidos antes de 12/2021: Continuam a acumular a Selic aos índices de juros e correção monetária aplicáveis até 11/2021.

Isso significa que, até 11/2021, você deve considerar as regras históricas, como os juros da caderneta de poupança ou as taxas fixas aplicadas, a depender do período.

Nas ações previdenciárias, por exemplo, funciona assim:

- Até 01/2003: 0,5% ao mês;

- Até 06/2009: 1% ao mês;

- Após 07/2009: Juros da poupança, que variam conforme a Selic anual.

Ao calcular, não esquece de combinar de forma correta os índices de antes da Selic para evitar erros na atualização dos débitos.

Isso é essencial, em especial em ações fazendárias e previdenciárias.

Como os valores ficam menores com o uso da Selic, a discussão sobre a constitucionalidade dela chegou nos Tribunais Superiores.

Vem ver como ficou decidido esse tema!

A atualização pela Selic dos débitos da Fazenda Pública é constitucional?

Sim, a atualização pela Selic é considerada constitucional, conforme os julgamentos feitos no STF e STJ. ✅

A jurisprudência consolidada afirma que a taxa Selic engloba correção monetária e juros de mora.

Um exemplo clássico é sua aplicação nas relações jurídico-tributárias, em que a Selic é usada tanto para créditos quanto para atualização dos débitos da Fazenda Pública.

Ou seja, o Poder Público cobra e também paga com essa taxa.

Com a Emenda Constitucional nº 113/2021, a Selic se tornou a regra para débitos e créditos de qualquer natureza nessas relações jurídicas.

Esse entendimento foi reafirmado no julgamento das ADIs nº 5.867e nº 6.021, para aplicar a Selic inclusive em ações trabalhistas a partir do ajuizamento.

Mesmo assim, esses precedentes não encerram o debate por inteiro e deixam um grande espaço para novas discussões no futuro.

Por enquanto, a Selic veio para ficar, mas sua aplicação pode ser reavaliada mais para a frente.

Em especial por possíveis questionamentos sobre a promulgação da EC nº 113/2021 ou outras ações judiciais.

Até por um motivo bastante importante.

Vem descobrir qual é!

Atualização pela Selic reflete a inflação?

Não, a correção estabelecida pela EC nº 113/2021 não reflete a inflação de forma direta. ❌

A Selic é uma taxa de juros que influencia outros índices monetários e a inflação, mas não tem como objetivo principal representar a reposição inflacionária.

Inclusive, esse ponto é muito debatido.

A Selic é, por natureza, uma taxa de juros, uma penalidade aplicada pelo atraso de pagamentos, e não um mecanismo puro de compensação pela inflação.

Mesmo que os aumentos na Meta Selic provoquem reflexos na inflação e nos índices monetários, essa relação é indireta.

Por esse motivo, o uso da Selic como indexador combinado de juros e correção monetária ainda é alvo de questionamentos, inclusive sobre sua constitucionalidade no contexto da EC nº 113/2021.

Com isso, o impacto da Selic na atualização de débitos da Fazenda Pública pode ser abaixo do esperado.

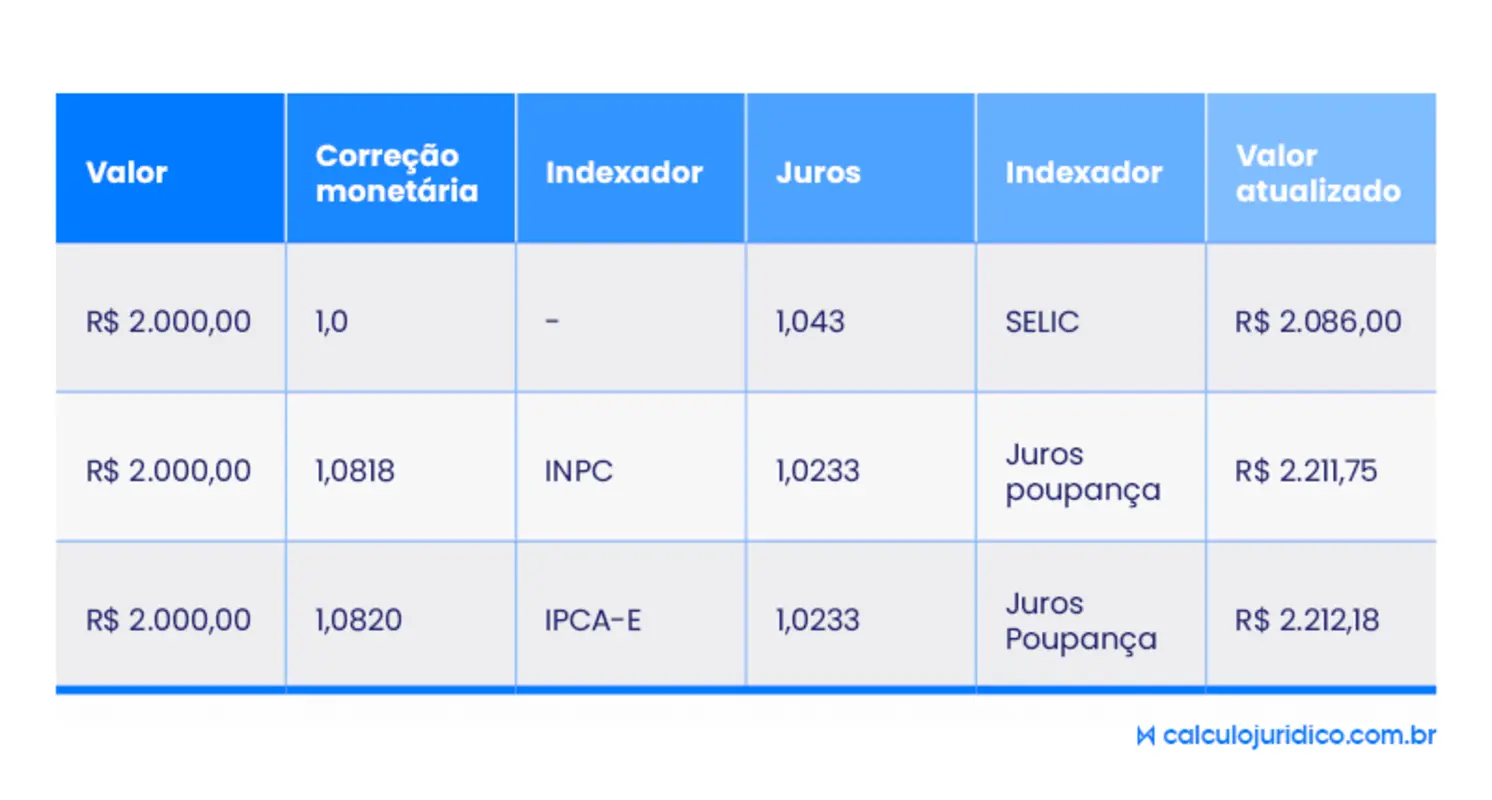

Olha só esse exemplo de um valor de R$2.000,00 corrigido pela Selic, pelo IPCA-E e pelo INPC:

Em especial em cenários de inflação alta, a variação pode ser muito grande, o que reforça a necessidade de comparações e análises contínuas sobre os valores corrigidos.

Aposentados e pensionistas podem sofrer ainda mais com isso.

Vem dar uma conferida no motivo!

Atrasados do INSS vão ter correção pela Selic?

Depende da situação, da data e de uma série de outros fatores!

A aplicação da Selic nos atrasados do INSS varia conforme o contexto da sua causa previdenciária.

Para os casos de atualizações judiciais (condenações e requisitórios), sim, os atrasados vão ter a correção pela Selic, conforme o art. 3º da EC nº 113/2021. ⚖️

Por outro lado, nos atrasados pagos pelo INSS na via administrativa, antes de qualquer discussão judicial, a Selic não se aplica.

Nesses casos, a correção segue normas específicas, como o art. 31 da Lei 10.741/2003 c/c Lei 8.213/1991, que ainda usam o INPC como índice.

Esse entendimento foi reforçado em decisões como as ADI nº 5.867 e nº 6.021, que delimitaram a aplicação da Selic só ao período depois do ajuizamento da ação.

Assim, em cálculos de valor da causa ou em atualizações administrativas, índices como o INPC continuam válidos.

Então, a escolha do índice correto influencia direto os valores e as estratégias no processo judicial.

Conclusão

A atualização pela Selic vai fazer parte da sua atuação na advocacia, seja qual for a sua área, e conferir os principais pontos dos cálculos dessa taxa faz a diferença.

Afinal, correções monetárias de ações, contratos e outras operações financeiras ficam mais eficientes quando você tem tudo na ponta da língua.

Assim, seus processos ganham produtividade e seus clientes ficam impressionados com a rapidez dos cálculos.

Hoje, você conferiu tudo sobre o assunto com esse guia que mostrou o que mudou com a Emenda dos Precatórios e como calcular a atualização pela Selic. 😎

Desse jeito, as análises e os cálculos dessa taxa ficam bem mais simples, com sua advocacia cada vez melhor, afiada para deixar a concorrência para trás.

Para agilizar ainda mais a rotina do seu escritório, conte com a ajuda do software de cálculos cíveis do CJ, que calcula a atualização pela Selic e faz muito mais para você!

Até a próxima!

Deixe um comentário aqui embaixo, vou adorar saber o que você achou!