Calculadora de Restituição por Exclusão do ISS do PIS/COFINS Online Grátis

Estime o valor a ser recuperado com a exclusão dos tributos federais ISS da base de cálculo PIS e COFINS.

Estime o valor a ser recuperado com a Exclusão do ISS da base de cálculo do PIS/COFINS

| Dados da empresa | Valor |

|---|---|

| PIS + COFINS (%) | |

| ISS (%) | |

| Faturamento mensal |

|

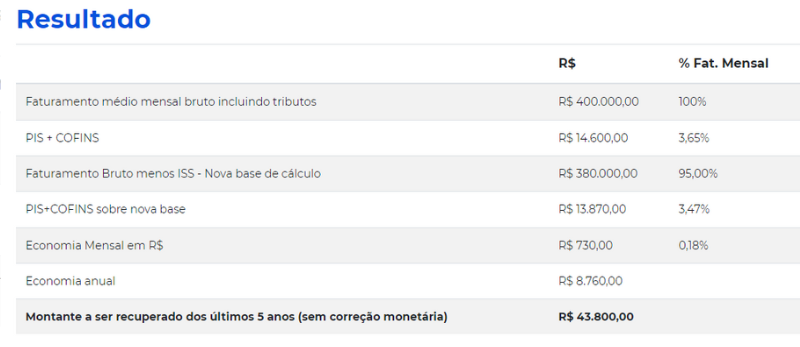

Resultado

| R$ | % Fat. Mensal | |

|---|---|---|

| Faturamento médio mensal bruto incluindo tributos | R$ {{ formatPrice(revenue) }} | 100% |

| PIS + COFINS | R$ {{ formatPrice(piscofins_value()) }} | {{ formatDecimal(piscofins_aliquot_percentage) }}% |

| Faturamento Bruto menos ISS - Nova base de cálculo | R$ {{ formatPrice(revenue_without_iss()) }} | {{ formatDecimal(100 - iss_aliquot_percentage) }}% |

| PIS+COFINS sobre nova base | R$ {{ formatPrice(recalculated_piscofins_value()) }} | {{ formatDecimal(recalculated_piscofins_value() * 100 / revenue) }}% |

| Economia Mensal em R$ | R$ {{ formatPrice(monthly_savings()) }} | {{ formatDecimal(monthly_savings() * 100 / revenue) }}% |

| Economia anual | R$ {{ formatPrice(monthly_savings() * 12) }} | |

| Montante a ser recuperado dos últimos 5 anos (sem correção monetária) | R$ {{ formatPrice(monthly_savings() * 12 * 5) }} | |

Quem advoga não pode deixar passar a oportunidade de atuar nas ações de exclusão do ISS da base de cálculo do PIS e da COFINS!

Pode crer que existe um grande potencial de prospecção de clientes e aumento dos honorários.

Afinal, muitas empresas pagam mais do que deveriam de PIS e COFINS por causa do ISS.

A depender do resultado do julgamento do Tema nº 118 do STF, elas podem ter direito à restituição e exclusão desses tributos da base de cálculo.

Muitos advogados vão deixar passar essa oportunidade, mas você não! 😎

Isso porque neste post você vai conferir como aproveitar ao máximo a calculadora pra exclusão do ISS na base de cálculo PIS e COFINS, que está no topo da página.

Além disso, vai descobrir informações valiosas sobre o assunto:

- Como ficou a exclusão do ISS do PIS e COFINS em 2024?

- O que é o PIS e COFINS?

- Como funciona o ISS?

- O que integra a base de cálculo do PIS e COFINS?

- Quais empresas podem se beneficiar dessa tese?

- E muito mais!

Então, chega de papo e bora checar os pontos-chave da tese de exclusão do ISS na base de cálculo PIS e COFINS.😊

Vem comigo!

Como ficou a exclusão do ISS do PIS e COFINS em 2024?

A discussão sobre a exclusão do ISS da base de cálculo do PIS e da COFINS (Tema nº 118 do STF) está no Supremo desde que o processo foi afetado pra julgamento em 2008.

Mas é bom ficar de olho!

Existe uma grande expectativa de que o STF vai retomar o julgamento.

Aliás, o Ministro Nunes Marques tomou decisões monocráticas pouco tempo atrás, em agosto de 2023.

Elas foram sobre o ingresso de outras entidades como amicus curiae na ação.

Essa é uma figura que participa do processo sem ser parte, pra ajudar o Juízo na hora da decisão.

Isso é um indício de que o julgamento pode continuar logo, logo…

Inclusive, em janeiro de 2024 os autos foram conclusos ao relator.

Então tudo indica que o julgamento desse importante Tema deverá ser finalizado ainda em 2024.

Hoje, o placar está em 4 votos favoráveis e 4 contrários à tese.

Se o desempate for a favor do contribuinte, todas as empresas que prestam serviço e recolhem ISS, PIS e COFINS podem se beneficiar.

Por esse motivo, vale acompanhar o que o Supremo vai decidir!

Afinal, a exclusão do ISS da base de cálculo do PIS e da COFINS é considerada uma tese filhote da exclusão do ICMS da base de cálculo dos mesmos tributos.

Pois é, ela é comparada à tese do século! E não é pra menos! 🤯

Na exclusão do ICMS da base de cálculo do PIS e da COFINS, as empresas deixam de fazer contribuições sociais calculadas sobre esse imposto estadual.

O Tema nº 118 do STF é bem parecido.

Na tese de exclusão do ISS da base de cálculo do PIS e da COFINS, o tributo municipal é retirado na hora de calcular o valor a ser recolhido.

Uma grande economia pras empresas, sem falar na restituição pela cobrança indevida dos valores.

Agora que você já sabe o que está em jogo, que tal conferir mais detalhes sobre a tese?

Pra começar, vem checar o que é o PIS e a COFINS!

O que é PIS e COFINS?

O PIS é o Programa de Integração Social, e a COFINS é a Contribuição para Financiamento da Seguridade Social.

Eles são tributos do tipo contribuição social, calculados na maioria das vezes sobre a receita bruta de pessoas jurídicas em lucro real ou presumido. 🤓

Apesar de ser comum ver as siglas juntas (PIS/COFINS) elas não são a mesma coisa, viu?

O PIS foi criado pra arrecadar recursos e integrar o trabalhador do setor privado no desenvolvimento da empresa.

Ele ainda é usado pra pagamento de alguns benefícios, como o seguro-desemprego e o abono salarial, por exemplo.

Já a COFINS é uma contribuição social que vai direto para os cofres da seguridade social e os valores são aplicados em:

- Previdência social (INSS)

- Saúde pública (SUS)

- Programas de assistência social

- Entre outros

E já que o assunto são os tributos discutidos no Tema nº 118 do STF, quer dar uma espiadinha em como o Imposto Sobre Serviços funciona?

Bora lá!

Como funciona o ISS?

O ISS é o imposto sobre serviços de qualquer natureza!

Ele é um tributo municipal cobrado sobre qualquer tipo de prestação de serviço, por isso muitas empresas pagam o ISS.

Afinal, o fato gerador é a execução de serviços de qualquer natureza, que podem ir desde um simples conserto até uma complexa contratação de projetos.

A alíquota do ISS vai de 2% a 5%, a depender do município.

Na maioria das vezes, quem paga esse tributo é o prestador do serviço, exceto nos casos em que ele é retido na fonte pelo tomador.

Como o ISS incide sobre qualquer prestação de serviço, ele é super importante pras receitas dos municípios.

Acontece que os governos cobram o PIS e a COFINS com a inclusão do ISS na base de cálculo.

Ou seja, a empresa paga o tributo para o município e ainda recolhe as contribuições sociais calculadas sobre aquele valor.

Só que o valor pago de imposto não é uma receita e, em teoria, não deveria integrar a base de cálculo do ISS.

Por esse motivo, as empresas entraram com ações tributárias, e a discussão deu origem ao Tema nº 118 do STF.

Por falar nisso, você sabe o que integra a base de cálculo do PIS e da COFINS?

Vem comigo! 😁

O que integra a base de cálculo do PIS e COFINS?

A base de cálculo do PIS e da COFINS pode incluir:

- Receita bruta da empresa

- Folha de pagamento de funcionários

- Receita de importação

As entidades sem fins lucrativos recolhem só o PIS, na alíquota de 1% sobre a folha de pagamento.

Já as empresas de regime tributário de lucro presumido recolhem os tributos sobre a receita bruta, com alíquotas de:

- 0,65% para o PIS

- 3% pra COFINS

- 2,1% para o PIS sobre a importação (se existir)

Também recolhem sobre a receita bruta as pessoas jurídicas de regime tributário com incidência não cumulativa.

Mas, nesse caso, as alíquotas são diferentes:

- 1,65% para o PIS

- 7,6% pra COFINS

- 2,1% para o PIS sobre a importação (se existir)

Agora que você já sabe o que é o ISS, o PIS e a COFINS, o próximo passo é descobrir como funciona a tese de exclusão da base de cálculo.

Bora lá! 🤗

O que é a exclusão do ISS do PIS e COFINS?

A ideia por trás da tese de exclusão do imposto sobre serviços do PIS e da COFINS é muito simples!

Os governos municipais entendem que o ISS faz parte da receita bruta das empresas (ou do seu faturamento) e deve integrar a base de cálculo das contribuições sociais.

Mas a tese defendida no Tema nº 118 do STF é contrária a essa forma de calcular o tributo.

O argumento é de que as empresas não ficam com os valores de ISS, só recolhem e repassam para os municípios.

Ou seja, esses valores não integram o patrimônio ou a contabilidade dos contribuintes de forma definitiva.

Por isso, essas quantias não deveriam fazer parte da base de cálculo do PIS! ❌

Achou complicado?

Com um exemplo fica bem mais fácil de entender, olha só:

A empresa ABC tem faturamento mensal de R$ 200.000,00.

Seu regime tributário é de lucro presumido, então a alíquota é de 3,65% desse valor (0,65% vai para o PIS e 3% pra COFINS).

Acontece que, em cima dos R$ 200.000,00 de faturamento, ela paga 5% de ISS, o que dá R$ 10.000,00.

O cálculo é esse aqui:

Faturamento mensal × alíquota de ISS = Valor devido de ISS

R$ 200.000,00 × 5% = R$ 10.000,00

Então, o que vai pro caixa da empresa é, na verdade, R$ 190.000,00.

Por esse motivo, os tributaristas defendem que a base de cálculo do PIS e da COFINS deveria ser a receita bruta menos o ISS.

Aí, em vez da empresa ABC recolher 3,65% de PIS e COFINS sobre os R$ 200.000,00 de receita bruta, ia recolher sobre os R$ 190.000,00.

Uma baita diferença para o caixa da empresa, ainda mais ao longo dos anos!

Agora, que tal dar uma olhada em quais clientes podem se beneficiar com essa exclusão?

É pra já! 😉

Quais empresas podem se beneficiar com a exclusão do ISS do PIS e COFINS?

Todo mundo que recolhe ISS pode se beneficiar da exclusão desse imposto da base de cálculo do PIS/COFINS. ✅

Mas, existem alguns requisitos específicos:

- Os serviços prestados devem fazer parte do anexo da Lei Complementar nº 116/2003

- Os contribuintes (pessoas físicas ou jurídicas) precisam pagar ISS e contribuir com o PIS/COFINS

- A tributação deve ser em regime de lucro real ou presumido (empresas que estão inscritas no Simples Nacional não podem)

Por esse motivo, a tese de exclusão do ISS costuma ser bem interessante pra quem trabalha nessas áreas:

- Programação

- Comunicação

- Direito

- Saúde e assistência médica

- Veterinária

- Academia

- Educação

- Hospedagem

- Entre outras

Ou seja, as oportunidades de prospecção de clientes são enormes!

Várias empresas têm faturamento mensal alto, o que significa uma grande diferença entre o que elas pagam de PIS/COFINS e o que é devido com a nova base de cálculo sem o ISS.

E por falar nisso, bora conferir como calcular a exclusão do tributo?

Vem comigo! 😁

Como calcular a exclusão do ISS da base de cálculo PIS e COFINS?

Pra calcular a exclusão do ISS da base de cálculo da PIS e da COFINS, é importante seguir um passo a passo.

Não é nada complicado, mas precisa de alguns cuidados pra evitar erros de cálculo.

Olha só:

1) Descubra o faturamento mensal da empresa ou pessoa física

2) Calcule o valor do ISS devido pelo cliente (é só multiplicar a receita pela alíquota do imposto)

3) Subtraia a quantia devida de ISS do total do faturamento bruto (essa vai ser a nova base de cálculo do PIS e da COFINS)

Faturamento bruto - valor do ISS = Base de cálculo do PIS/COFINS com a exclusão

4) Multiplique pelas alíquotas de PIS e COFINS (que você viu lá no começo do artigo)

Faturamento bruto sem ISS × Alíquota (PIS + COFINS) = Valor devido de PIS + COFINS

Acontece que calcular isso de forma manual dá muito trabalho, sem falar nos erros de resultado…

A boa notícia é que o CJ resolveu o problema e desenvolveu uma Calculadora pra exclusão do ISS na base de cálculo PIS e COFINS.🤩

Calculadora pra exclusão do ISS na base de cálculo PIS e COFINS

A calculadora pra exclusão do ISS na base de cálculo do PIS e COFINS do CJ (que está no topo desta página) é a maior aliada dos tributaristas!

Afinal, ela mostra tanto a quantia que o cliente vai economizar com a ação, quanto a restituição dos valores que ele pagou a mais e tem direito de receber.

O melhor é que são só 3 passos pra descobrir os valores com a calculadora:

1) No campo PIS + COFINS (%), informe a alíquota do tributo

2) No campo ISS (%), digite a alíquota que o cliente paga

3) No campo faturamento mensal, informe o valor bruto

Prontinho! ✅

Em segundos a ferramenta mostra todas essas informações:

- Faturamento médio mensal bruto incluindo tributos

- PIS + COFINS

- Faturamento Bruto menos ISS - Nova base de cálculo

- PIS+COFINS sobre nova base

- Economia Mensal em reais

- Economia anual

- Montante a ser recuperado dos últimos 5 anos (sem correção monetária)

Super completo, não é mesmo?

Pra ficar mais fácil, bora ver na prática como fazer o cálculo! 😉

Como excluir o ISS da base de cálculo do PIS e da COFINS?

Pra excluir o ISS da base de cálculo do PIS e da COFINS, é só subtrair o valor do imposto do faturamento da empresa.

Por exemplo, imagine que a empresa ABC Ltda.:

- opera no regime de lucro presumido

- tem um faturamento mensal de R$ 400.000,00

- está localizada em um município que cobra 5% de ISS

Sem a exclusão desse imposto da base de cálculo do PIS e da COFINS, o cálculo é esse:

Faturamento mensal × Alíquota (PIS + COFINS) = Valor devido de PIS + COFINS

R$ 400.000,00 × 3.65% (0,65% + 3%) = R$ 14.600,00

Então, a ABC Ltda. ia ter que recolher R$ 14.600,00 de PIS e COFINS por mês.

Agora, é hora de checar quanto vai ficar com a exclusão do ISS da base de cálculo do PIS e da COFINS:

1º passo

Faturamento bruto - valor do ISS = Base de cálculo do PIS/COFINS com a exclusão

R$ 400.000,00 - (5% × R$ 400.000,00) = R$ 380.000,00

2º passo

Faturamento mensal sem ISS × Alíquota (PIS + COFINS) = Valor devido de PIS + COFINS

R$ 380.000,00 × 3,65% (0,65% + 3%) = R$ 13.870,00

Sem a incidência do Imposto Sobre Serviços no cálculo do PIS e da COFINS, o valor cai pra R$ 13.870,00 por mês.

Olha só o quadro comparativo das duas fórmulas de cálculo:

| Sem a exclusão do ISS na base de cálculo | Com a exclusão do ISS na base de cálculo |

|---|---|

| R$ 400.000,00 × 3,65% (0,65% + 3%) = R$ 14.600,00 | R$ 380.000,00 × 3,65% (0,65% + 3%) = R$ 13.870,00 |

Uma diferença de quase R$ 1.000,00 por mês! 💰

Sem falar no total de restituição que a empresa vai receber com relação aos últimos 5 anos de prescrição.

Os honorários de fato são bem interessantes, por isso os tributaristas estão de olho no julgamento do STF! 👀

Mas por que fazer o cálculo das ações na mão se você tem uma super ferramenta à disposição?

Olha só como a Calculadora pra Exclusão do ISS na Base de Sálculo PIS e COFINS é uma mão na roda pra sua advocacia!

Você só preenche os campos:

E em segundos a ferramenta mostra a análise das principais informações:

Esse relatório é perfeito pra mostrar para os clientes e já fechar negócio na primeira reunião! 😍

E se por acaso você ficou com alguma dúvida, o Rafael gravou um vídeo com o passo a passo completo da calculadora para exclusão do ISS na base de cálculo PIS e COFINS.

Conclusão

Calcular a exclusão do ISS na base de cálculo do PIS e da COFINS da maneira mais eficiente coloca o escritório na frente da concorrência.

A ação que está pra ser julgada no Tema nº 118 do STF é uma oportunidade de garantir excelentes honorários!

Acontece que quem faz cálculos na mão ou nem pega esse tipo de causa por não dominar o assunto vai perder o barco…

Ainda bem que você já tem uma calculadora de exclusão de ISS gratuita pra chamar de sua!

E também conferiu informações preciosas sobre o assunto:

- Como ficou a exclusão do ISS do PIS e COFINS em 2024?

- O que é o PIS e COFINS?

- Como funciona o ISS?

- O que integra a base de cálculo do PIS e COFINS?

- Quais empresas podem se beneficiar dessa tese?

- E muito mais!

Já pensou em nunca mais ter dor de cabeça com cálculos tributários?

Pois o CJ tem um software completo de cálculos tributários, perfeito pra alavancar o faturamento do seu escritório!

Ele importa todos os dados direto dos SPEDs e garante resultados precisos em segundos.

Se você ainda não usa o CJ, não perca tempo e experimente agora com 8 dias de garantia.

Vem ver sua produtividade aumentar e seu escritório deixar a concorrência pra trás! 🚀

Alexandre Bozko

Alexandre Minari Bozko é bacharel em Ciências Contábeis pela Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto da Universidade de São Paulo (FEARP/USP) e contador pelo Conselho Regional de Contabilidade do Estado de São Paulo (CRC/SP 348.451). Na faculdade, participou de um projeto de educação tributária em parceria com a Receita Federal e recebeu o diploma de mérito do CRC-SP.

Também é graduado em Direito pela Universidade de Ribeirão Preto (UNAERP) e possui o título de advogado pela OAB - Ordem dos Advogados do Brasil de São Paulo (OAB/SP 395061586). Durante a formação, realizou estágio na Segunda Vara Criminal de Ribeirão Preto e no Escritório de Assistência Jurídica da UNAERP, em convênio com a Defensoria Pública do Estado de São Paulo.

Fluente em inglês, Alexandre possui certificação da Universidade de Cambridge (FCE) e ensino médio duplo realizado em parceria com a University of Missouri (EUA).

Integrou a equipe do Cálculo Jurídico de 2023 a 2025, atuando como Analista Tributário e Contábil, tendo deixado um importante acervo de vídeos das áreas Cível e Tributária (confira a playlist com os vídeos do Alexandre.

Siga o Alexandre e acompanhe o seu trabalho: LinkedIn

15 publicações

É advogado e quer fazer cálculos tributários com segurança e em minutos importando os SPEDs?

Clique no botão e experimente o CJ com risco zero pra não perder mais oportunidades

Milhões de empresas no lucro real ou presumido pagam um valor maior de PIS/COFINS por causa do ISS. 😨

E essas empresas vão ter direito à restituição com a exclusão do ISS da base de cálculo quando você mexer os pauzinhos e ajuizar essa ação. Descubra mais nesse artigo:

Exclusão do ISS da base de cálculo do PIS/COFINSUm cálculo errado custa MUITO caro!

Faça cálculos rápidos e precisos com suporte.