Atualização 07/2019

Seus clientes já devem estar doidos com mais essa notícia, mesmo sem entender como funciona.

As agências de notícias e jornais já fizeram sua parte, mas agora vou te mostrar impactos práticos pra advocacia.

A notícia é quente e no dia 24 de julho deste ano foram anunciadas novas regrinhas pra saque do FGTS e do PIS/PASEP, através da Medida Provisória 889/2019.

A medida acabou de ser publicada e deve chegar no Congresso Nacional pra passar pela Comissão Mista.

Popularmente já conhecida como MP do FGTS, a medida define todos os trabalhadores poderão sacar até R$ 500 de cada conta do fundo, seguindo de uma outra novidade de saque intitulada de saque-aniversário.

Além disso, há previsão de novas formas de movimentar o PIS/PASEP, além de outras considerações favoráveis ao trabalhador sobre o FGTS.

As novas regras ainda precisam passar por um longo trâmite e serem aprovadas até o dia 20 de novembro pra não perderem a validade.

Ah, e redobre a atenção para o tópico 6 sobre o depósito do FGTS fora da conta vinculada do trabalhador.

Talvez você já tenha escutado algo ou até mesmo se utiliza dessa prática em acordos trabalhistas. Vou te contar sobre uma consequência prática, como eu contornava isso e porque todo cuidado é pouco!

Veja o que você vai aprender:

- Liberação do FGTS: MP 889/2019

- Saque Imediato (ativa e inativa): R$ 500,00!

- Chegou a hora de escolher: Saque-Aniversário ou Saque-Rescisão

- Entenda todas as Regras!

- Rentabilidade 100% dos lucros do FGTS

- Uso antecipado do FGTS para empréstimos

- Movimentação do PIS/PASEP: Saque Integral!

- Quem paga mal o FGTS, paga 2 vezes!

- Como consultar o saldo do FGTS?

E se ficar com alguma dúvida, vou deixar uma dica inicial: treinamentos personalizados e gratuitos para Advogados:

Gostei, quero começar o teste agora

E agora bora pra leitura!

Liberação do FGTS: MP 889/2019

Você que me acompanha no CJ deve lembrar do post Seguro-Desemprego, Salário-Família e FGTS: tudo que você precisa saber.

Esse post é um guia pra você se lembrar quais trabalhadores têm direito ao FGTS, verbas incidentes, quando a multa de 40% é devida e principalmente todas as hipóteses de movimentação (a hora do saque!).

Mas apenas pra refrescar a memória por aqui, as hipóteses de saque do FGTS costumam ser:

- Demissão sem justa causa

- Aposentadoria,

- Doenças graves,

- Financiamento imobiliário,

- Entre outras previsões nos artigos 19 e 20 da Lei 8.036/90

A MP 889/2019 cria uma nova modalidade de saque (saque-aniversário), além de outras 6 novidades na Lei 8.036/2019 (Lei do Fundo de Garantia do Tempo de Serviço – FGTS) e até na Lei Complementar nº 26/75 (PIS e PASEP).

Agora vou te mostrar tudo isso, além de outras sacadas práticas pra você que é advogado. Vamos conferir?

- Saque Imediato (ativa e inativa): R$ 500,00!

- Chegou a hora de escolher: Saque-Aniversário ou Saque-Rescisão

- Rentabilidade 100% dos lucros do FGTS

- Uso antecipado do FGTS para empréstimos

- Movimentação do PIS/PASEP: Saque Integral!

- Quem paga mal o FGTS, paga 2 vezes!

Você pode clicar nos links acima para pular para uma seção específica ou simplesmente rolar para baixo para ler tudo.

Pegue o calendário na mão e fique de olho nos prazos!

Boa leitura!

A partir de setembro deste ano o trabalhador poderá sacar até R$ 500,00 de cada conta vinculada ao FGTS, ativa ou inativa.

Pare por apenas um segundo pra lembrar da diferença entre contas ativas e inativas:

- Contas ativas são aquelas que recebem regularmente os depósitos mensais do FGTS

- Contas inativas, de outro lado, são aquelas que deixaram de receber o depósito devido à rescisão do contrato de trabalho

Exemplo: Através do saque imediato será possível o empregado sacar até R$ 1.500,00 (até R$ 500,00 por conta) se tiver 3 contas (ativas ou inativas) com saldo, e assim por diante.

Veja agora os 5 principais pontos sobre o saque imediato na hora de orientar o seu cliente:

Ponto 1: Independe de adesão do trabalhador (é automática e vale pra todos!):

Ponto 2: O saque imediato não fica disponível pra sempre! Serão liberados a partir de setembro de 2019 e vão até 31 de março de 2020 (data limite).

Obs: Se não sacar o dinheiro volta pra conta do FGTS

Ponto 3: O crédito do saque imediato, se houver saldo na conta, ocorrerá da seguinte forma:

A. Correntista da CEF (conta poupança aberta até 24/07/2019)

- Crédito de até R$ 500,00, de cada conta do FGTS (ativa ou inativa), automaticamente em conta poupança

- Até 30/04/2020, o trabalhador tem duas opções:

- Desfazer o crédito (manifestar que deseja devolver o valor na conta vinculada do FGTS), através do site,,Internet Banking CAIXA ou App FGTS (serviço já liberado)

- Transferir o valor para outro banco: será gratuita

Quem for correntista, mas não tiver poupança, pode autorizar o depósito na conta corrente Caixa, sem cobrança de taxa, pelo site ou internet banking.

A data do depósito é informada no aplicativo!

B. Não correntistas da CEF

Veja como funciona em cada posto de atendimento para o seu cliente não perder tempo:

- Lotéricas

- Saque de até R$ 100,00: CPF e documento de identificação

- Saques até R$ 500,00: CPF e documento de identificação + cartão cidadão com senha

- Autoatendimento

- Saque de até R$ 500,00: Número do CPF + cartão cidadão com senha

- Agência CEF

- Saques até R$ 500,00: Documento de identificação válido

- Correspondentes ou Caixas Eletrônicos

- Saques até R$ 500,00: Número do CPF + Cartão Cidadão + Senha do Cartão.

Bom, e o calendário com as alterações recentes ficou assim:

- Aniversário em janeiro: saque a partir de 18/10/2019

- Aniversário em fevereiro e março: saque a partir de 25/10/2019

- Aniversário em abril e maio: saque a partir de 08/11/2019

- Aniversário em junho e julho: saque a partir de 22/11/2019

- Aniversário em agosto: saque a partir de 29/11/2019

- Aniversário em setembro e outubro: saque a partir de 6/12/2019

- Aniversário em novembro e dezembro: saque a partir de 18/12/2019

No dia 21/10/2019 a CEF antecipou as datas em que os trabalhadores poderão realizar o saque imediato (18 de outubro a 18 de dezembro de 2019).

Ponto# 4: Além do saque imediato, os trabalhadores continuam a movimentar o FGTS nas hipóteses previstas no art. 20 da Lei. 8036/90.

Ponto# 5: O recebimento do saque imediato não gera adesão ao saque-aniversário, que você vai ver no próximo tópico! Isso quer dizer que o trabalhador pode realizar o saque imediato e posteriormente optar entre o saque-aniversário ou saque-rescisão!

Obs.: Vi muitas dúvidas achando que se sacar esse valor automaticamente sai das demais hipóteses da Lei. Mas isso não é verdade!

Para consultar os valores disponíveis para o saque, como escolher a opção de crédito em conta da Caixa, calendário de pagamento e locais de atendimento é só baixar o App FGTS ou acessar o Internet Banking Caixa.

No dia 12/11/2019, o Senado aprovou o Projeto de Lei de Conversão nº 29/2019 que busca aumentar o limite do saque imediato do FGTS de R$ 500,00 para R$ 998,00 por conta ativa ou inativa!.

Assim que a medida for assinada pelo Presidente o trabalhador poderá retirar esse fundo que antes era de até R$ 500,00.

Em resumo, como vai funcionar se essa MP for aprovada pelo Presidente:

- O novo valor máximo só poderá ser sacado por aqueles que tinham até um salário mínimo (R$ 998,00) na conta vinculada do FGTS até a publicação da MP em 24/07/2019

- Correntistas da CEF

- Aos que já efetuaram saques: O banco vai depositar a diferença de R$ 498,00 automaticamente

- Aos que já não efetuaram saques: O valor depositado será de até R$ 998,00 por conta ativa ou inativa

- Não correntistas CEF

- Aos que já efetuaram saques: Vai ter que novamente procurar uma agência caixa ou lotérica pra sacar a diferença de R$ 498,00

- Aos que já não efetuaram saques: Vai poder sacar até R$ 998,00 por conta ativa ou inativa, , conforme o calendário a ser divulgado quando houver a aprovação.

- Pra quem já tinha mais do que um salário mínimo na conta do FGTS o saque continua limitado a R$ 500,00

⚠️ 3 Avisos Importantes se o PL 29/2019 for aprovado:

- Trabalhadores com doenças raras ou seus dependentes podem sacar todo o FGTS

- As datas para saque ficam mantidas e data limite de saque continua a mesma: até 31/03/2020

- A CEF não pode cobrar qualquer tarifa para essa movimentação do FGTS

A MP segue pra sanção do Presidente e se aprovada o CJ vai te atualizar rapidinho;)

2. Chegou a hora de escolher: Saque-Aniversário ou Saque-Rescisão

A nova modalidade de saque do FGTS criada pela medida provisória foi nomeada de saque-aniversário.

E a partir de 2020, o trabalhador poderá optar por alterar a sistemática original (saque-rescisão), desde que observe certas regrinhas.

Deixa eu te explicar com calma.

Todo trabalhador atualmente está submetido originalmente à sistemática que já conhecemos, o saque-rescisão.

Com a MP agora existem 2 sistemáticas de saque e o trabalhador somente pode optar por uma delas:

- Saque-Aniversário (ou Saque Anual) - Novidade aqui!

- Saque-Rescisão (regra atual)

Até aqui tudo bem?

Vamos primeiro conhecer a novidade e ao final apenas relembrar como funciona a atual regrinha do saque-rescisão, que você já tanto conhece.

A. Saque-Aniversário (ou Saque Anual) - Novidade aqui!

É isso mesmo, eles são sinônimos. No texto da MP você só vai encontrar saque-aniversário. A mídia começou a divulgar como saque-anual e você já entender o porquê.

Ao optar pelo saque-aniversário, o trabalhador terá o direito de sacar uma vez ao ano determinada porcentagem dos depósitos do FGTS, de acordo com o mês de aniversário.

O saque é tanto de contas ativas como inativas também. Basta ter saldo depositado no fundo ;)

Os trabalhadores que tiverem interesse por essa modalidade terão que comunicar à CEF a partir de outubro de 2019! Esse é o marco inicial, já que a adesão ao saque-aniversário é a qualquer tempo..

⚠️ Agora atenção!

Ao optar pela sistemática de saque-aniversário, o trabalhador abre mão de sacar o saldo total da conta do FGTS no caso de ocorrer demissão sem justa causa.

Ele só recebe a multa de 40% do FGTS no momento da rescisão.

Esse é um dos principais pontos do saque-aniversário.

Vamos agora conhecer os detalhes dessa nova modalidade.

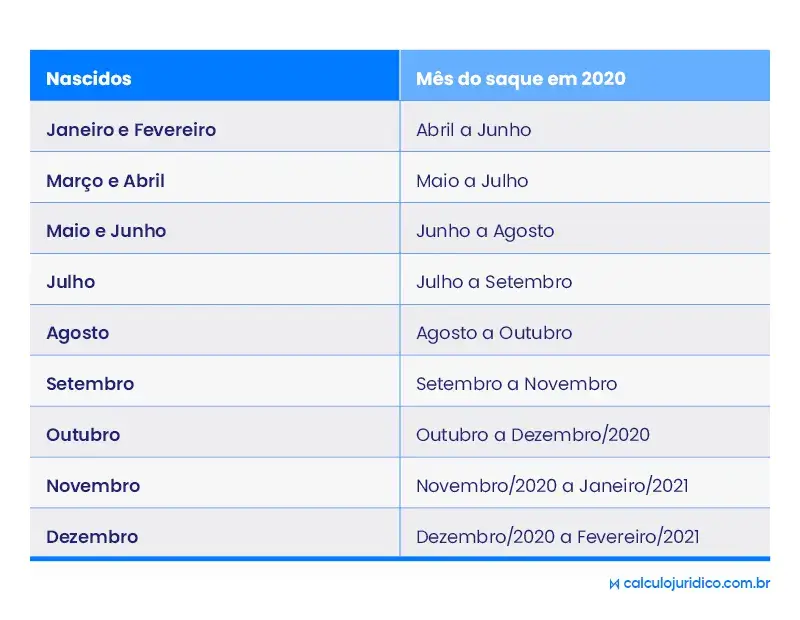

Calendário especial: 2019/2020

O trabalhador que quiser aderir a novidade do saque-aniversário deve fazer isso ainda este ano pra receber o crédito já em 2020.

O primeiro calendário de liberação anual será especial. Observe:

- 2019: A partir de 1º de outubro se inicia o prazo de solicitação do saque-aniversário, que irá produzir seus efeitos a partir de janeiro de 2020

- 2020: Os saques para os aniversariantes do primeiro semestre segue o seguinte cronograma:

Calendário normal: a partir de 2021

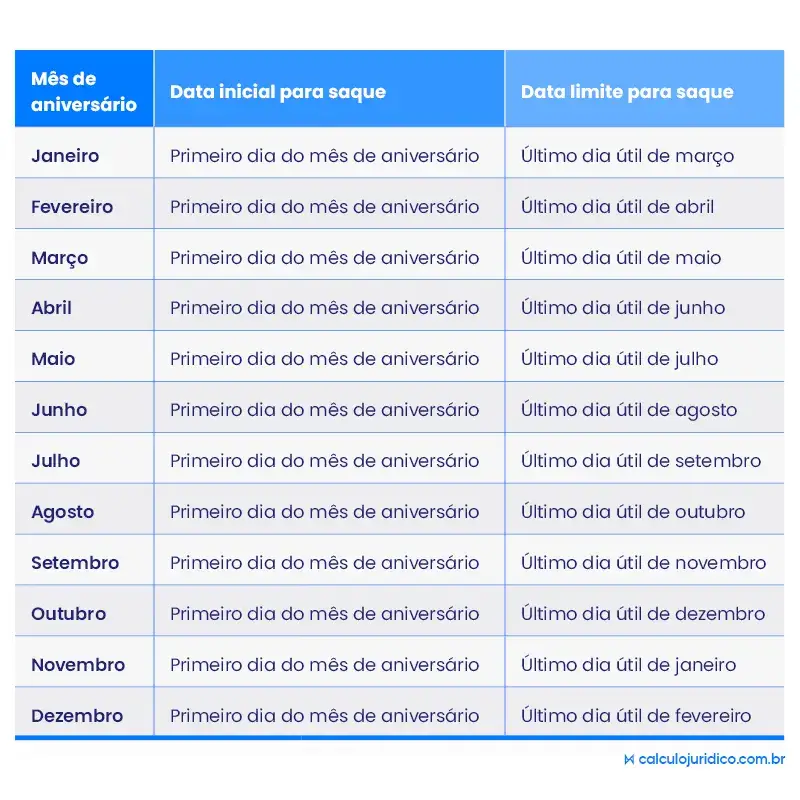

A partir de 2021 será de acordo com o aniversário da pessoa.

O saque poderá ser realizado do primeiro dia do mês do aniversário até o último dia útil dos 2 meses seguintes.

Exemplo: Seu cliente nasceu em 15 de março, ele poderá sacar o dinheiro do dia 1º de março ao último dia útil de maio.

Veja agora como fica esse calendário:

Calendário para saques a partir de 2021

Conheça agora o limite dos saques dessa modalidade.

Limites do Saque-Aniversário

Como dito no início, o valor do saque anual será uma parcela do saldo, que pode variar entre 5% (para as contas maiores) e 50% (para as contas menores) e um valor fixo todo ano, a depender de quanto haverá de saldo na conta.

A tabela divulgada na MP 889 já deixou isso organizadinho, confira aqui:

Em termos práticos significa dizer:

⬇️ Quanto menos dinheiro houver no fundo, maior será a porcentagem de saque

Exemplo: Um trabalhador que tem R$ 800,00 na conta recebe 40% de R$ 800,00, que são R$ 320, mais a parcela adicional de R$ 50, totalizando R$ 370.

⬆️ Quanto mais dinheiro tiver depositado, menor é a porcentagem de saque

Exemplo: Quem tem R$ 30.000 na conta recebe 5% de R$ 30.000, que dá R$ 1.500,00, mais a parcela adicional de R$ 2.900, que dá o total de R$ 4.400,00.

💰 Saldos de até R$ 500,00!

O saque será de 50% do valor que houver na conta, sem parcela adicional.

💰 Saldos acima de R$ 500,01!

O saque poderá variar de 5% a 50%, do valor do saldo, mais uma parcela adicional fixa, conforme a faixa de saldo demonstrada na tabela.

💰 Saldos inferiores a R$ 80,00

Saques a qualquer tempo, desde que durante 1 ano não tenha ocorrido saques e depósitos na conta vinculada do FGTS.

Obs: O rendimentos dos lucros do FGTS não contam como depósito neste caso!

Além disso, a MP afirma que as retiradas seguem uma ordem: primeiro contas inativas, se houver saldo, e depois ativa.

Perguntas e Respostas

Bom, eu sei que perguntas vão surgir, então vou logo antecipar algumas pra você.

- O que acontece se o meu cliente esquecer de sacar o FGTS de aniversário no período definido na tabela?

O crédito retornar ao fundo da conta vinculada do trabalhador e somente poderá ser sacado no mês do aniversário do ano seguinte.

- Até quando meu cliente pode optar pelo saque-aniversário?

A partir de outubro de 2019, e depois a qualquer tempo!

- Meu cliente optou pelo saque-aniversário e se arrependeu, quer voltar para o saque-rescisão. E agora?

A troca para o modelo de saque-rescisão somente pode ocorrer após 24 meses (2 anos), contados da data de solicitação de troca.

Lembrando que o trabalhador somente terá direito aos valores depositados pelo empregador a partir do 25º mês.

- O meu cliente perde a multa de 40% do FGTS por ter escolhido o saque-aniversário?

Não. Ao optar pelo saque aniversário ele abriu mão apenas do saque dos depósitos do FGTS em caso de rescisão sem justa causa. A multa de 40% do FGTS continua sendo possível sacar.

- Como fica o cálculo da multa de 40% em casos de saques anuais?

Mesmo que o seu cliente tenha realizado o saque anual, pra fins de cálculo da multa rescisória são considerados os valores integrais depositados. Ou seja, o empregador não pode descontar os saques já realizados pra calcular a multa rescisória do FGTS.

Pra fechar com chave de ouro e não ficar mais nenhuma dúvida veja o arremate final que preparei pra você sobre o saque aniversário.

Acompanhe comigo os principais pontos sobre o saque-aniversário que não podem faltar na hora de orientar o seu cliente:

- Uma vez ao ano e a partir de 2020

- É opcional. Ou seja, sua adesão não é automática!

- O trabalhador precisa comunicar até outubro de 2019 pra receber esses valores anualmente

- Se nada comunicar, permanecerá no regime de origem (saque-rescisão)

- Se o trabalhador se arrepender pode retornar ao regime de origem, mas terá que esperar 2 anos

- O saque anual corresponde a um percentual do saldo da conta, conforme a tabela, mais um valor fixo para contas a partir de R$ 500,01

- Ao optar pelo saque aniversário:

- O trabalhador continua tendo direito aos saques do FGTS previstos no art. 20 da Lei 8.036/2019 (aposentadoria, doenças graves, financiamento da casa própria e etc.)

- Ele não vai mais poder movimentar a conta vinculada nos casos de:

- Demissão sem justa causa

- Distrato (demissão por comum acordo)

- Extinção da empresa

- Extinção normal do contrato por prazo determinado, inclusive trabalho temporário

- Suspensão do trabalho avulso por período igual ou superior a 90 dias

- Regrinha especial: Atenção nos casos de demissão sem justa causa!

- Não saca o total da conta do FGTS

- Saca a multa rescisória de 40% sobre os depósitos

- O cálculo da multa de 40% é sobre o total dos depósitos, mesmo com saques aniversário realizados

- Quem optar por essa modalidade poderá usar os recursos recebidos anualmente como garantia em empréstimo pessoal (mais detalhes no tópico 4)

Agora que ficou bem esclarecido as novidades do saque-aniversário, vamos apenas relembrar o atual modelo de saque no momento da rescisão.

B. Saque-Rescisão (regra atual)

Não precisa comunicar se você quiser continuar aqui!

A modalidade de saque-rescisão é o modelo atual que todo advogado trabalhista já está acostumado e que vai continuar prevalecendo.

Aqui não mudou nadinha!

Então, como regra geral o trabalhador pode sacar o valor integral do FGTS normalmente em todas as hipóteses previstas na legislação atual (artigos 19 e 20 da Lei 8.036/90).

A única exceção é que a partir de agora se o empregado optar pelo saque aniversário, em substituição ao saque-rescisão, no caso de uma demissão sem justa causa ele não levanta mais a totalidade dos depósitos do FGTS como ocorreria normalmente.

Mas a multa de 40% (devida nessa modalidade de rescisão) permanece e o trabalhador vai poder sacar no momento da rescisão.

Como você acabou de ver, a partir de agora o trabalhador tem a opção por uma das sistemáticas de saque: aniversário ou rescisão.

No seu silêncio continuam sendo aplicadas as regras atuais do saque-rescisão.

Entenda todas as Regras!

Eu sei que foram muitas informações até aqui, por isso resolvi condensar todas em um único quadro comparativo.

Muito cuidado com as informações soltas na internet. Encontrei vários errinhos!

Mas pode ficar tranquilo que no CJ você encontra a informação certa ;)

3. Rentabilidade 100% dos lucros do FGTS

Os trabalhadores passam a ter 100% dos rendimentos da conta vinculada do FGTS ainda este ano!

Na atual regra, apenas 50% dos lucros são distribuídos, o que geralmente fica abaixo do rendimento da poupança.

O trabalhador tem um reajuste péssimo do seu FGTS, chegando a uma taxa de 3% mais a TR (Taxa Referencial).

A proposta da MP diz que o ganho total dos lucros do FGTS será dividido com todos os participantes e agora com uma rentabilidade bem melhor.

A expectativa é que agora o rendimento do FGTS ao menos supere o rendimento da poupança.

4. Uso antecipado do FGTS para empréstimos

Somente poderá se beneficiar dessa opção o trabalhador que fizer a migração para o saque aniversário.

A medida traz a possibilidade de uso do FGTS de forma antecipada para pagamento de empréstimos.

Exemplo: o trabalhador pede um empréstimo no banco e dá como garantia o valor que terá a receber pelo saque anual.

Assim, o valor das parcelas fica sendo descontado diretamente da conta do trabalhador no fundo, no momento em que a transferência do recurso do saque-aniversário for feita.

Em termos práticos a medida significa:

- Antecipação do saque-aniversário como meio de crédito

- Com o valor na conta, o risco de crédito diminui

- Acesso a juros mais baixos devido a garantia

As regras de como esse uso para empréstimos vai funcionar ainda serão divulgadas pelo Governo.

5. Movimentação do PIS e PASEP: Saque Integral!

Em primeiro lugar, você sabe o que é PIS e PASEP?

Muitos trabalhadores e até alguns advogados confundem esse benefício com o abono salarial, mas eu vou definir pra você cada conceito e trazer as principais características de cada um.

PIS/PASEP

Os significados das siglas são, respectivamente, Programa de Integração Social e Programa de Formação do Patrimônio do Servidor Público.

Os dois são programas em que empresas privadas e órgãos públicos depositavam contribuições em um fundo ligado aos seus empregados.

Resumo sobre as antigas cotas de PIS/PASEP:

- Tem direito ao fundo só quem trabalhou com carteira assinada entre 1971 e 1988 e ainda não sacou os recursos

- Até o Governo anunciar novas datas de liberação, somente podem efetuar o saque quem:

- Tiver 60 anos ou mais

- Aposentado

- Invalidez

- Doenças Graves

- E outras hipóteses em lei

- O benefício não tem relação com o abono anual salarial do PIS/PASEP

Abono Anual Salarial

É um benefício pago a todo trabalhador de baixa renda que se enquadrar nos requisitos desta espécie.

O calendário é anual e o saque é conforme a data de nascimento dos trabalhadores (empresas privadas) ou do número de inscrição (servidores).

Pra ter direito ao saque, o trabalhador precisa atender 4 requisitos:

- Ter cadastro no PIS/PASEP há pelo menos 5 anos

- Ter recebido mensalmente salário médio de até o dobro do salário mínimo ao longo do ano-base

- Ter realizado atividade remunerada, durante pelo menos 30 dias, consecutivos ou não, no ano-base para apuração

- Ter seus dados informados na RAIS, pelo empregador, corretamente

Agora deu pra perceber a diferença das cotas do PIS/PASEP de antigamente e o Abono Anual Salarial?

A MP 889/2019 veio tratar das cotas do PIS/PASEP lá da Lei Complementar nº 26/1975 que em 2018 foi alterada pela Lei nº 13.677/2018, por isso eu fiz questão de desmistificar esses conceitos.

Agora que você já sabe do que se trata, veja só as alterações da MP 889/2019:

- Saque integral do saldo a partir de 19/08/2019 para cotistas com conta corrente ou poupança nos bancos

- Calendário de liberação dos valores:

-

Trabalhadores de empresa privada (PIS) - 19 de agosto: crédito em conta para clientes da Caixa26 de agosto: cotistas com 60 anos ou mais

2 de setembro: cotistas com até 59 anos

-

Servidores Públicos (PASEP)- 19 de agosto: crédito em conta para clientes do BB20 de agosto: cotistas com saldo de até R$ 5.000 (transferência pela internet ou nos caixas eletrônicos)

22 de agosto: cotistas com saldo acima de R$ 5.000 (atendimento nas agências)

- Sem prazo limite para o trabalhador sacar o dinheiro

- Facilidade no saque por:

a) dependentes: certidão de dependente do INSS dependentes do titular da conta terão apenas que apresentar a certidão de dependente do INSS para conseguir o saque.

b) sucessores: declaração de consenso

Os sucessores deverão apresentar, independentemente de inventário, uma declaração de consenso entre os dependentes ou sucessores e que estes atestem por escrito a autorização do saque e declarem não haver outros dependentes ou sucessores conhecidos

Obs: Ainda não foi divulgado como realizar a declaração.

Ou seja, basta que haja valores em conta para o titular ou seus dependentes sacarem os valores nas agências da Caixa Econômica Federal para o PIS e do Pasep, no Banco do Brasil.

Por fim, o trabalhadores de empresas privadas podem efetuar o saque nas casas lotéricas, representantes Caixa Aqui e caixas eletrônicos da Caixa com o uso do Cartão Cidadão e senha.

Quem não tiver o cartão, pode sacar no balcão de atendimento de uma das agências do Banco.

Obs: A CEF disponibilizou pelo site e app um tira dúvidas bem intuitivo sobre PIS. Vale a pena conferir.

6. Quem paga mal o FGTS, paga 2 vezes!

Atenção ao art. 26-A da Lei nº 8036/90!

Poucos comentaram sobre o assunto, mas o efeito deste artigo para o seu cliente empresa é enorme!

Você que realiza muitas audiências já deve até achar comum ver acordos trabalhistas que englobam pagamentos de FGTS não quitados diretamente ao empregado, acertei?

A vida toda eu tive dor de cabeça com juízes e advogados por querer pagar o FGTS somente na conta vinculada do trabalhador.

Muitos achavam essa minha postura intransigente e sem sentido, pois no argumento deles bastava depois apresentar a ata de acordo à CEF que tudo ficaria quitado.

Ledo engano… E mesmo alguns advogados que representam empresas só percebem isso quando chega a Ação de Cobrança de Débitos do FGTS pela CEF.

E olha que era bem mais trabalhoso juntar o extrato e o pagamento de todas as competências em aberto, tanto para o departamento pessoal da empresa quanto pra mim!

Mesmo assim eu sempre agi pelo caminho correto. Os meus clientes nunca chegaram a receber uma Ação de Cobrança de Débitos do FGTS, exceto aqueles que já realizavam essa prática sem saber da bomba que chegaria depois.

Não é brincadeira. A ação de cobrança desses depósitos de FGTS não recolhidos costumam ser horripilantes no valor a pagar.

Bom, a prova de que a minha postura estava correta é que a MP deixou bem em evidência as seguintes informações:

- O empregador que efetuar pagamento direto do FGTS para o empregado comete infração administrativa sujeito a multa de R$ 100,00 a R$ 300 por trabalhador prejudicado

- Não será considerado quitado o FGTS pago diretamente ao trabalhador

Como bem diz o ditado, quem agora pagar mal o FGTS vai pagar duas vezes.

Como consultar o saldo do FGTS?

Bom, com tanta notícia sobre o saque do FGTS o primeiro pensamento do cliente será como consultar o saldo.

Pra saber o saldo, basta acessar o site da Caixa ou do próprio FGTS.

Também é possível consultar por aplicativo ;)

Quem não for muito fã de tecnologia, pode tirar o extrato nas agências da Caixa.

Ah, não é possível consultar o extrato do FGTS pelo telefone.

Somente com o extrato em mãos é que ficar melhor pensar direitinho na melhor estratégia pra adotar.

Você pode enviar um e-mail pra seus clientes tirando essas dúvidas e fornecer esses links. Isso vai poupar o seu tempo e o deles também!

Antes de tirar as conclusões…

Gostou do conteúdo? Preparei uma surpresa pra você e gravei um vídeo-resumo de tudo que falamos aqui no post. Se está na correria, vai ser ótimo pra se atualizar rapidamente ;)

Conclusão

A Medida Provisória 889/2019 claramente disse ao empregado: o que é seu não é pra ficar guardado, pode sacar se quiser.

São medidas que nada alteraram o bolso do empregador, exceto se ele efetuar pagamento direto do FGTS para o empregado e não na conta vinculada.

As novidades vão além do saque integral das cotas do fundo do PIS/PASEP.

A lucratividade do FGTS será maior e não mais 50%, como é hoje.

E os pontos mais comentados do momento, o saque imediato e o saque-aniversário, já estão bem mais mastigadinhos pra você orientar clientes!

O saque imediato é uma oportunidade única, que tem prazo limite e não muda nada das regrinhas de movimentação do FGTS que todos conhecemos.

A grande novidade foi o saque anual opcional, chamado de saque-aniversário que ainda prevê como brinde extra a possibilidade do uso antecipado do FGTS para empréstimos.

No post eu tive o maior cuidado de detalhar as particularidades do saque-aniversário como destinatário, momento do saque, adesão, comunicação e outros pontos bem importantes.

Informação quentinha e fresca é muito bom, não é verdade?

Compartilhe o post com os colegas e deixe seu comentário. É muito valioso pra mim ;)

Deixe um comentário aqui embaixo, vou adorar saber o que você achou!