Calculadora de Amortização: Tabela Price, SAC, SACRE e MEJS

Compare parcelas, juros e o total financiado em cada método de amortização: PRICE, SAC, SACRE e MEJS/MAJS. Saiba qual vale a pena amortizar!

Quem advoga na área bancária sabe que calcular e comparar as parcelas e os juros em cada tipo de amortização não é moleza.

Mas com a calculadora de amortização do CJ você consegue fazer esses cálculos em segundos! 🤩

E hoje, além de conferir essa super ferramenta, você também vai ter um guia sobre as informações mais importantes dos financiamentos Price, SAC, SACRE e MEJS.

Olha só tudo o que você vai ver aqui:

- Como calcular o valor da amortização de um financiamento?

- Como simular uma amortização com a calculadora do CJ?

- Como calcular o desconto na antecipação de parcelas e como saber quanto é possível amortizar?

- O que são e como funcionam os sistemas de amortização?

- Quais são os principais tipos de contrato usados por cada financiamento?

- E muito mais!

Então vem comigo!

Como calcular o valor da amortização de um financiamento?

Para dominar o caminho de como calcular o valor da amortização de um financiamento, o 1º passo é descobrir as informações relevantes para esse cálculo.

Então, é importante ter na mão:

- O valor atual do débito;

- A taxa de juros mensal;

- O número de meses que faltam;

- A metodologia que o banco aplica no contrato em análise (Price, SAC, SACRE ou MEJS/MAJS).

A questão é que muita gente assina um financiamento e depois se assusta com o valor da parcela. 👀

Nesses casos, é comum que a pessoa não entenda o motivo de pagar uma quantia tão grande por mês.

Acontece que as parcelas de um financiamento não têm só o valor da amortização da dívida, que é o que de fato se desconta do total financiado.

Na parcela também existem valores de:

- Juros;

- Mensalidade de seguro;

- Taxa de administração do banco.

É por isso que as informações que você viu ali em cima são importantes para o cálculo.

Afinal, para calcular a amortização, é necessário descontar tanto os juros, como o seguro e a taxa de administração.

Por exemplo, imagine que a sua parcela é de R$1.850,00 e você descobre que esse valor contém:

- R$600,00 de juros;

- R$40,00 de seguro;

- R$20,00 de taxa.

Para descobrir a amortização, é só subtrair tudo isso do valor da parcela!

O cálculo é esse:

Valor da parcela − Juros − Seguro − Taxa = Amortização

R$1.850,00 − R$600,00 − R$40,00 − R$20,00 = R$1.190,00

Essa é a ideia geral para calcular os valores envolvidos nas parcelas.

Assim, você descobre que a amortização na parcela do financiamento é de R$1.190,00.

Mas cuidado! ⚠️

Essa é uma fórmula geral para dar uma ideia de como calcular a amortização.

Para cada tipo de contrato de financiamento, o cálculo é diferente.

A boa notícia é que você pode usar a calculadora de amortização do CJ para encontrar os resultados.

Só que também é interessante conferir como são as fórmulas para o cálculo manual, até para ver como faz diferença contar com uma ferramenta no seu dia a dia.

Dá uma olhada!

Como calcular o financiamento Price?

Na maioria dos casos, a parcela do financiamento Price tem os valores referentes a:

- Amortização;

- Juros;

- Mensalidade do seguro;

- Taxa de administração do banco.

Para descobrir o valor da mensalidade do seguro e a taxa de administração, é só conferir os valores no contrato de financiamento.

Costuma ser bem fácil encontrar essas informações nos documentos.

Mas cada contrato tem uma determinação diferente desses valores.

Então é bom ficar de olho.👀

Agora, para calcular a parcela com amortização e juros de forma manual, você precisa aplicar essa fórmula aqui:

Valor atual do débito × Taxa de juros ÷ (1 − (1 + Taxa de juros) ^ (− Número de parcelas)) = Valor da Parcela

Não é muito simples, mas você vai entender melhor como é o cálculo com um exemplo.

Imagine que João fez um financiamento Price de R$30.000,00, por 24 meses, com uma taxa de juros de 2% ao mês.

O cálculo manual com a fórmula fica assim:

Então, no sistema Price, com parcelas fixas, o valor da parcela seria de aproximadamente R$1.586,04.

Mas, na prática, o valor exato é de R$1.586,13.

É que esse cálculo deve considerar todas as casas decimais e fica quase impossível calcular tudo na mão.

Por esse motivo, usar uma calculadora de amortização ou uma calculadora de financiamento e empréstimos como a do Cálculo Jurídico é a solução ideal. 😉

Ah! E não é só o método Price que existe nos contratos, o SAC também aparece bastante!

Como calcular o financiamento SAC?

O método SAC (Sistema de Amortização Constante) é diferente do Price.

Isso porque ele tem parcelas variáveis, que começam maiores e diminuem conforme o contrato termina.

Ou seja, a pessoa paga uma parcela mais alta no início do financiamento e valores mais baixos depois. 🤓

Mesmo assim, calcular as parcelas dos contratos financiados pelo SAC é bem mais fácil do que daqueles que usam o sistema Price.

O passo a passo é esse aqui:

1) Calcular a amortização: é preciso dividir o saldo devedor atual pela quantidade de meses que faltam para pagar;

2) Calcular os juros: para isso, você precisa multiplicar o saldo devedor atual pela taxa do financiamento;

3) Somar a amortização e os juros para encontrar o valor da prestação.

Bem simples!

Olha só como fica o cálculo com o mesmo exemplo do financiamento Price, ou seja, R$30.000,00 pelo prazo de 24 meses e taxa de juros de 2% ao mês:

1) R$30.000,00 ÷ 24 meses = R$1.250,00;

2) R$30.000,00 × 0,02 = R$600,00;

3) R$1.250,00 + R$600,00 = R$1.850,00.

Com o passo a passo, você descobre que o valor da 1ª parcela do financiamento SAC é de R$1.850,00.

Só não esquece que, conforme o tempo passa, as parcelas diminuem e têm valores menores.

Ah! E além da taxa de juros, também existem despesas com seguro e taxas de administração.

Aí, depende de cada contrato, mas esses valores entram no valor final da parcela.

Além do Price e do SAC, também existe outro tipo de amortização, o SACRE!

Como calcular o financiamento SACRE?

O financiamento SACRE (Sistema de Amortização Crescente) é um meio-termo entre o método Price e o SAC.

Ele tem parcelas mensais variáveis, maiores no começo e menores conforme o tempo passa.

Nessa parte, ele parece o SAC.

Acontece que o SACRE também tem a amortização crescente, igual ao Price.

Isso quer dizer que, no começo, é descontado um percentual menor da amortização (a maior parte da parcela vai para pagar os juros) e, com o tempo, esse valor aumenta.

Além disso, o diferencial do SACRE é que as parcelas e o saldo devedor são recalculados a cada 12 meses.

Funciona assim: da 1ª à 12ª prestação, o valor das parcelas é fixo e a amortização aumenta a cada mês.

Ao final de cada 12 meses, o saldo devedor é recalculado e, por isso, o valor da parcela também diminui.

O problema do cálculo manual do SACRE é que, como ele é uma mistura entre o Price e o SAC, calcular o financiamento com o método precisa das 2 fórmulas.

A 1ª parte do cálculo e recálculo segue o SAC, que é mais tranquilo.

Já para calcular as prestações mensais no período de 12 meses é preciso aplicar o Price.

Então, são 4 passos:

1) Calcular a amortização: dividir o saldo devedor atual pela quantidade de meses que faltam para pagar;

2) Calcular os juros: você precisa multiplicar o saldo devedor atual pela taxa de juros do financiamento;

3) Somar a amortização com os juros para descobrir o valor das 12 primeiras parcelas (até aqui, tudo é feito igual no SAC);

4) Recalcular os próximos blocos de 12 parcelas com esta fórmula:

Saldo devedor na última parcela ÷ quantidade de meses que faltam + (saldo devedor na última parcela × juros) = Valor da parcela

Com o mesmo exemplo de um financiamento de R$30.000,00 por 24 meses, com uma taxa de juros de 2% ao mês, olha como fica o cálculo do financiamento SACRE:

1) R$30.000,00 ÷ 24 = R$1.250,00;

2) R$30.000,00 × 0,02 = R$600,00;

3) R$1.250,00 + R$600,00 = R$1.850,00.

Então, nos primeiros 12 meses do contrato, a parcela é de R$1.850,00, fixa, e a amortização, que começa em R$1.250,00, aumenta todo mês.

No final desse período, o saldo devedor é de R$13.234,89 e ainda faltam os outros 12 meses do financiamento (eram 24 meses, 12 já foram pagos). 🗓️

Aí, é a hora de recalcular o valor da parcela para o próximo “bloco” de 12 prestações, com a fórmula:

Só que, da mesma forma que acontece com o financiamento Price, o valor das 12 parcelas finais de R$1.367,59 é só aproximado.

Na verdade, a quantia exata é R$1.367,60.

De novo: a fórmula manual existe e até dá para calcular a amortização com ela, mas é quase impossível fazer isso sem erros.

Sem contar na perda de tempo, já que demora muito para aplicar todo o método.

É por isso que a calculadora de amortização do CJ ajuda tanto, inclusive no cálculo do financiamento com o método MEJS/MAJS!

Como calcular o financiamento MEJS/MAJS?

O MEJS é o Método de Equivalência a Juros Simples, também conhecido como MAJS (Método de Amortização de Juros Simples).

A grande diferença é que eles usam juros simples em vez de compostos.

O cálculo, por esse motivo, é mais fácil no primeiro momento e os juros iniciais são bem baixos.

Em compensação, as parcelas podem ficar mais altas em financiamentos de longo prazo.

O MEJS calcula o financiamento com base em juros simples e um valor total de prestações equivalentes ao principal mais juros.

De forma simplificada, o cálculo é assim:

1) Identifique os dados:

- Valor do principal;

- Taxa de juros simples;

- Tempo do financiamento.

2) Calcule o Fator de Valor Atual (FVA):

O FVA permite descobrir o valor da amortização a cada mês, com essa fórmula:

Fator de Valor Atual = (1 ÷ (1 + (Taxa de juros × Número da parcela)))

3) Determine o valor da parcela fixa que deve ser paga no contrato:

Divida o valor base do financiamento pela soma de todos os Fatores de Valores Atuais do contrato.

4) Dentro do valor da parcela fixa, verifique a amortização e os juros, que variam mês a mês:

- Para descobrir a amortização: multiplique o FVA de cada mês pela parcela fixa;

- Para conferir os juros: subtraia o valor da amortização da parcela fixa encontrada.

Calcular isso tudo na mão leva muito tempo e é bem complicado!

Mas calma, você não precisa sofrer com todos esses cálculos manuais, até porque o método MEJS/MAJS é aplicado em poucos contratos.

E, quando esse tipo de amortização acontecer, você pode contar com a calculadora do CJ!🤗

Como simular uma amortização com a calculadora do CJ?

Simular o cálculo de uma amortização com a calculadora do CJ é muito prático e fácil!

O passo a passo é bem simples:

1) No campo Valor Presente, digite o valor do financiamento;

2) Depois, informe a Taxa de Juros Mensal;

3) Digite o Número de Meses do financiamento;

4) Para finalizar, selecione qual tipo de financiamento você quer aplicar, entre os métodos:

- Price;

- SAC;

- SACRE;

- MEJS.

Pronto! ✅

Na hora, a calculadora de amortização do CJ mostra uma tabela completa com as informações de:

- Número da parcela;

- Valor da parcela;

- Quantia da amortização;

- Valor dos juros;

- Saldo devedor;

- Valores totais das parcelas, amortização e juros.

Dá até para escolher 2 tipos de métodos, porque a calculadora de amortização mostra tabelas lado a lado para você comparar os valores.

Olha só como é simples calcular aquele exemplo do financiamento de R$30.000,00, a 2% de juros ao mês, por 24 meses:

Depois de preencher os campos e escolher os métodos, a ferramenta mostra o resultado na hora:

Você pode comparar todos os métodos e verificar se está tudo certo com o financiamento do seu cliente.

Dá até para explicar para ele se tem algo errado e mostrar os valores nas tabelas.

A ferramenta é grátis e pode ser usada online, sempre que quiser.

Sua eficiência com a calculadora vai lá para cima e você ganha tempo para outras tarefas no escritório. 🚀

Ela ainda ajuda você a calcular o desconto quando decidir antecipar as parcelas! Vem ver!

Como calcular o desconto na antecipação de parcelas?

Para calcular o desconto na antecipação de parcelas, é importante considerar os juros embutidos em cada pagamento.

Quanto mais antecipada for a parcela, maior é o desconto, porque menos juros são cobrados.

É por isso que quando a última parcela é antecipada e paga antes, seu valor é bem mais baixo.

O desconto pode variar conforme o número de parcelas antecipadas e as condições do contrato de financiamento.

Então, para calcular o desconto na antecipação, a fórmula vai depender do método aplicado e das regras da contratação.

Não existe uma única maneira de fazer esse cálculo.

Por exemplo, no método Price, a amortização é maior nas últimas parcelas do que nas primeiras e os juros são maiores nas primeiras parcelas do que nas últimas. 🤓

Já para financiamentos SAC, a amortização é constante e os juros caem com o tempo.

Alguns contratos aplicam uma taxa de desconto proporcional, enquanto outros usam uma taxa fixa sobre o valor total das parcelas antecipadas.

Por esse motivo, é importante calcular, simular e consultar o banco para descobrir o valor exato que será descontado.

Afinal, a antecipação de parcelas pode ser uma ótima forma de reduzir os custos totais de um financiamento.

Para isso, é interessante conferir quanto é possível amortizar!

Quanto consigo amortizar?

O valor da amortização depende da quantia disponível para abater do saldo devedor total do financiamento. 💰

As quantias variam bastante também conforme o método usado e como a pessoa vai amortizar.

É muito importante verificar as regras do financiamento.

Isso porque cada contrato tem cláusulas específicas e métodos diferentes.

Além disso, com a amortização, dá para optar por diminuir o valor das parcelas no geral ou reduzir o prazo do financiamento.

Isso depende da necessidade e da vontade do consumidor.

Com a amortização, uma possibilidade é o valor das parcelas ser reduzido, mas o saldo devedor continuar sendo pago conforme o contrato.

Ou seja, o número de parcelas não muda, só a quantia de cada mês fica menor.

Também é possível diminuir o prazo, cortando prestações, ao amortizar a dívida.

Neste caso, as parcelas restantes são quitadas antecipadamente, o que pode gerar uma economia significativa com os juros.

Vale lembrar que, quanto antes a amortização for feita, maior é a economia com juros no financiamento.

Para saber o valor exato que pode ser amortizado, consulte o contrato e faça simulações.

Assim, dá para ter uma visão clara das vantagens e das possibilidades.

E não esqueça que amortizar é uma estratégia inteligente para quem quer pagar menos juros e quitar o financiamento mais rápido.

É por isso que vale a pena descobrir mais sobre os sistemas de amortização!

O que são e como funcionam os sistemas de amortização?

Os sistemas de amortização são tipos de descontos nos valores financiados e funcionam para sempre descontar uma parte do que é pago da parcela do total do financiamento.

Além disso, as parcelas também têm outros valores embutidos, como as taxas, juros e seguros.

Mas, como existem vários tipos de financiamentos, cada sistema de amortização tem uma característica e funciona de forma diferente.

Então, vem conferir mais sobre cada um deles! 👇

Tabela Price

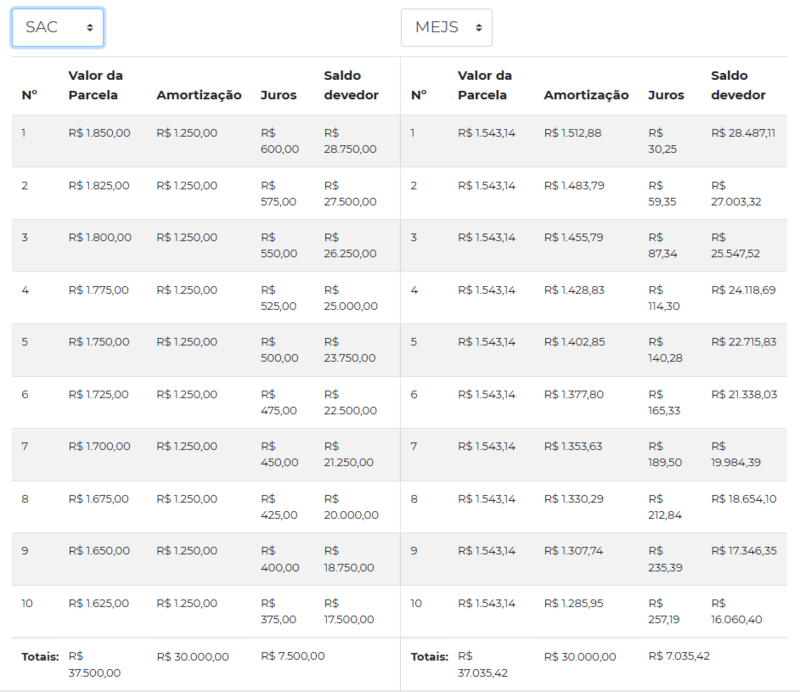

Se você analisar a tabela Price que está ali em cima, vai ver que a principal característica é que os valores da coluna Valor da Parcela são todos iguais.

Já os da Amortização são variáveis e crescentes, o que significa que eles aumentam com o tempo.

Além disso, os valores da coluna Juros são decrescentes, ou seja, ficam menores a cada parcela paga, embora em um ritmo ainda menor que os da tabela SAC, por exemplo.

Afinal, o grande atrativo do sistema de amortização Price é ter valores de parcelas iguais ao longo do contrato.

Tabela SAC

A principal característica da tabela SAC é que os valores de amortização são sempre iguais durante toda a duração do contrato.

Acontece que os valores das parcelas mudam, já que elas são variáveis e decrescentes.

Os valores da coluna dos juros também diminuem conforme o tempo e ficam menores a cada nova parcela.

Ah! E não esquece que o financiamento com método de amortização SAC tem a vantagem das parcelas diminuírem conforme são pagas.

Tabela SACRE

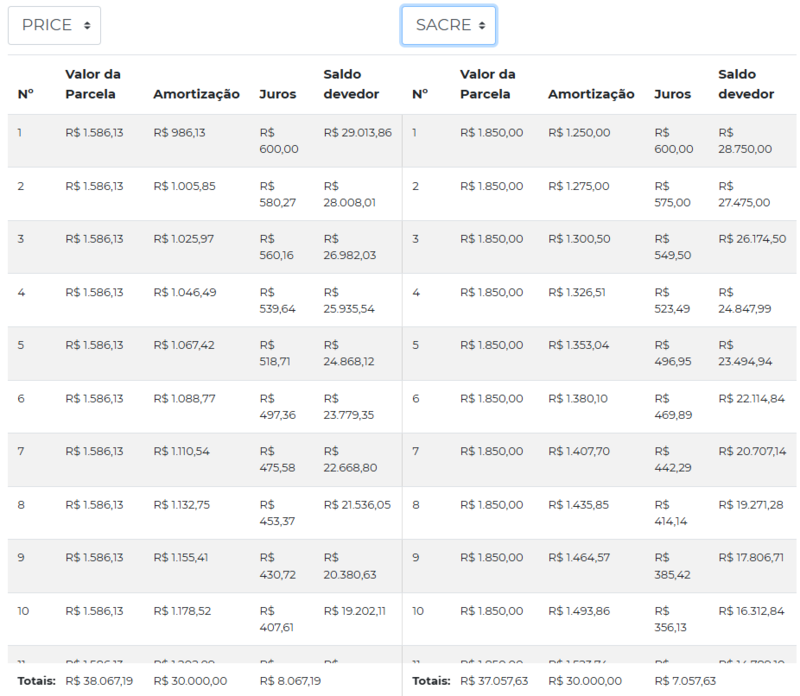

Na tabela SACRE, os valores da coluna parcela são iguais durante cada “bloco” de 12 meses.

Ou seja, no período de 1 ano, o valor é fixo!

Enquanto isso, as quantias da coluna amortização são variáveis e crescentes, já que aumentam com o tempo.

E os valores dos juros são decrescentes, ou seja, ficam menores a cada nova parcela paga.

É por isso que o sistema SACRE é considerado uma mistura dos sistemas SAC e Price: ele tem características dos 2.

Tabela MEJS/MAJS

Conforme você pode conferir na calculadora que está no topo da página, a tabela MEJS tem um valor de parcela fixo.

A amortização nesse método é menor com o passar do tempo e os juros são maiores a cada parcela.

Por esse motivo, esse tipo de financiamento é quase um Price invertido.

Mas a diferença entre os valores é bem suave.

O motivo disso é que os juros aplicados são os simples, menores, e não os compostos. 😉

Quais são os principais tipos de contrato usados por cada financiamento?

Cada método de cálculo de amortização tem características próprias que são mais usadas em determinadas situações.

É por isso que os financiamentos aplicados dependem do tipo de contrato e dos bens financiados.

Então, vem conferir direitinho quais são as principais possibilidades! 😁

Tipos de contrato que usam no financiamento Price

O método Price é o mais usado pelos bancos e, por esse motivo, é comum em contratos de financiamento de bens de consumo, como automóveis, e de produção.

Alguns contratos imobiliários pontuais da Caixa Econômica Federal também seguem essa tabela de amortização.

Os consumidores preferem esse método por causa das parcelas fixas, já que sabem o valor da parcela de cada mês até o fim do contrato.

Só que, mesmo com essa aparente facilidade, o método Price pode esconder juros elevados, que muitas vezes não são vantajosos para quem contrata o financiamento. 👀

Tipos de contrato que usam no financiamento SAC

Hoje, o método SAC é usado na maioria dos financiamentos de imóveis, em especial nos contratos de financiamento imobiliário da Caixa Econômica Federal.

Se algum cliente quiser saber como é feito o cálculo de amortização na CEF, é provável que seja desse tipo.

Nesses contratos, as primeiras parcelas são mais altas, com valores variáveis.

Isso pode dificultar o planejamento financeiro com um valor fixo mensal, como acontece no Price.

Já o ponto positivo é que os juros diminuem ao longo do tempo.

Por esse motivo, um financiamento SAC costuma ser 10% mais barato que um contrato pelo método Price.

Tipos de contrato que usam no financiamento SACRE

O método SACRE também é usado em contratos de financiamentos de imóveis.

Então, quando não for possível escolher o método SAC ou quando não conseguir aplicá-lo na hora de financiar o imóvel, existe uma saída.

Afinal, o SACRE é o segundo mais vantajoso!

O saldo devedor nesse método diminui de forma constante ao longo do contrato.

Conforme as parcelas são pagas, os juros também caem bastante.

Então, mesmo com parcelas iniciais mais altas, o método SACRE tem menos juros do que os contratos com o Price.

Tipos de contrato que usam no financiamento MEJS/MAJS

São bem raros os tipos de contratos que usam o método MEJS/MAJS.

É que a aplicação desse tipo de financiamento usa juros simples e as parcelas são menores do que os outros tipos.

Para o consumidor, isso é ótimo!

Para os bancos, nem tanto…

Por esse motivo, eles não costumam usar o MEJS nos contratos. ❌

Em ações de revisão na Justiça e em outras situações pontuais, esse método pode substituir o Price.

Só que são casos bem específicos.

Se encontrar algum deles na sua atuação, pode contar com a calculadora do CJ para ajudar a analisar e calcular os valores da amortização.

Assim, você consegue também descobrir qual é o sistema mais vantajoso para o seu cliente!

O que é mais vantajoso Tabela Price ou SAC?

Na hora de financiar, a escolha entre os diferentes métodos de amortização pode impactar diretamente no valor das parcelas e no custo final do financiamento.

As 2 opções mais conhecidas são a Tabela Price e o Sistema de Amortização Constante (SAC). 🤓

Cada uma delas tem vantagens e desvantagens.

A decisão sobre qual escolher deve ser tomada com base nas necessidades e no perfil da pessoa que vai financiar o bem.

A Tabela Price oferece parcelas fixas durante o financiamento, o que pode parecer vantajoso para quem prefere previsibilidade nos pagamentos mensais.

Mas essa fórmula também inclui uma maior quantidade de juros nas primeiras parcelas, o que pode elevar o custo total do contrato.

Já o método SAC é conhecido por começar com parcelas mais altas, que caem com o tempo.

Só que ele oferece a vantagem de reduzir os juros de forma mais rápida, o que pode resultar em um financiamento menos caro no longo prazo.

Assim, tanto a Tabela Price quanto o SAC têm pontos positivos e negativos, e a escolha vai depender das prioridades financeiras e do planejamento.

Dá uma olhada em alguns critérios relevantes! 👇

Critério 1 - Estabilidade de Parcelas

Se a sua prioridade é ter parcelas fixas e previsíveis durante todo o financiamento, a Tabela Price pode ser a melhor opção.

Com ela, os valores são os mesmos ao longo do contrato, o que facilita o planejamento financeiro.

Só que é importante considerar que essa previsibilidade vem com um custo, já que os juros nas primeiras parcelas são mais altos.

Critério 2 - Valor Total do Contrato

O método SAC tende a ser mais vantajoso quando o objetivo é pagar menos juros no total.

Isso acontece porque, como as parcelas iniciais são mais altas e o saldo devedor diminui mais rapidamente, os juros também caem mais depressa.

No longo prazo, o SAC costuma resultar em um valor total de financiamento menor.

O método Price, por sua vez, tem valores finais maiores em contratos mais longos.

Critério 3 - Valores das Primeiras Parcelas

A capacidade financeira da pessoa no início do financiamento também pode influenciar a escolha.

Quem pode pagar parcelas mais altas no começo do contrato tem a ganhar com o método SAC.

Isso porque ele reduz o valor das parcelas ao longo do tempo.

Então, quem pode pagar um pouco mais no início tem a ganhar ao escolher o método SAC.

Já quem precisa de parcelas mais acessíveis e previsíveis no começo pode optar pela Tabela Price, mesmo que isso resulte em um custo maior ao final do financiamento.

Critério 4 - Prazo do Financiamento

O prazo do financiamento também é um fator determinante. 🗓️

Para financiamentos de curto prazo, o impacto dos juros pode ser menor, tornando a Tabela Price mais interessante.

Em prazos mais longos, o método SAC costuma ser mais eficiente, já que a redução dos juros ao longo do tempo é maior, com uma economia significativa.

É por isso que o Price é muito usado no financiamento de veículos, enquanto o SAC é mais aplicado no de imóveis.

E não esquece de usar a calculadora de amortização do CJ para comprar os financiamentos Price, SAC, SACRE e MEJS! Ela está lá no topo desta página.

Assim você consegue descobrir qual é a melhor solução para cada caso e qual o método mais vantajoso para o cliente.

Conclusão

Os cálculos de financiamentos são fundamentais e poder analisar os seus casos com a calculadora de amortização do CJ faz sua advocacia sair na frente da concorrência.

Afinal, você consegue calcular os valores envolvidos em segundos, o que ajuda no atendimento e impressiona o cliente.

Com tudo o que conferiu hoje aqui no CJ, você dominou as informações mais importantes da amortização e dos métodos de financiamento mais usados nos contratos.😎

Para agilizar o trabalho, conte com a ajuda do software que faz todos os cálculos por você, da prospecção à liquidação!

Até a próxima!

Ana Paula Szczypior

Ana Paula Szczypior é bacharel em Direito pela Universidade de Fortaleza - Unifor e credenciada OAB - Ordem dos Advogados do Brasil no Ceará (OAB-CE 23947).

Atuou como advogada trabalhista e coordenadora jurídica para o Grupo Marquise, advogada cível e trabalhista para a LCS Construção e Serviços de Telemática.

Desde 2018 atua no Cálculo Jurídico, inicialmente como advogada trabalhista e cível, depois como advogada especialista em cálculos e, mais recentemente, como consultora de produto.

Com uma trajetória que une a prática jurídica à tecnologia, ela atua na “engenharia” por trás do software, sendo responsável por garantir a precisão jurídica das calculadoras e desenvolver novas soluções com Inteligência Artificial.

É uma das autoras mais ativas no blog do Cálculo Jurídico, reconhecida por traduzir temas complexos, como revisões bancárias, previdenciárias e liquidação de sentença, em conteúdo prático.

Também possui vários vídeos publicados em nosso canal no Youtube (confira a playlist com os vídeos da Ana Paula), onde ensina advogados a dominarem a matemática jurídica no dia a dia.

Siga a Ana Paula e acompanhe o seu trabalho: LinkedIn; Instagram

64 publicações

Ilegalidades estão escondidas em TODO contrato bancário!

Transforme isso em lucro pra seu escritório de advocacia.

No CJ você faz cálculos precisos pra ações revisionais bancárias em minutos - sem estresse, sem erro.

Você ainda tem acesso a modelos de petição, consultas legais, treinamentos, ferramentas de gestão do escritório e assistentes de IA.

Quer aumentar os lucros do seu escritório com uma das maiores demandas bancárias?

P.s: Quer conhecer detalhes sobre o tema? Veja tudo sobre a Ação Revisional Bancária.

Saiba tudo sobre sistemas de amortização e recálculoUm cálculo errado custa MUITO caro!

Faça cálculos rápidos e precisos com suporte.