A ação revisional de contrato bancário é uma excelente oportunidade de ajudar seus clientes e conseguir bons honorários.

Em especial se você advoga na área bancária, esse serviço pode ser o carro-chefe do seu escritório e colocar você em destaque na advocacia. 😎

O motivo?

Muitas pessoas fecham contratos de empréstimos bancários sem analisar com cuidado e sem consultar um advogado.

Depois, sofrem com taxas de juros abusivas, capitalização de juros surpresa, encargos de mora não informados e tarifas indevidas.

Só que tem como escapar dessa armadilha com a ação revisional de contrato bancário, que você vai conferir em detalhes agora, aqui no blog do CJ.

Você vai descobrir tudo sobre o assunto com este guia que traz os tópicos mais importantes do tema:

- O que é uma ação revisional de contrato bancário?

- Como funciona uma ação revisional de contrato?

- Quais são as ações bancárias que podem sofrer revisão?

- Quando é cabível ação revisional?

- Como fazer a revisão de contrato bancário e qual o valor da causa nesses casos?

- E muito mais!

Com tudo isso, só vai faltar um software que te ajuda a fazer todos os cálculos bancários, inclusive de revisão de contratos:

Gostei, quero começar o teste agora

Então vem comigo!

O que é uma Ação Revisional de Contrato Bancário?

A ação revisional de contrato bancário é uma medida judicial usada para revisar cláusulas de contratos entre bancos e consumidores que contratam os serviços oferecidos.

Essa revisão é necessária em vários casos, e o potencial de clientes para a sua advocacia é bastante interessante. 🤓

Isso porque, na maioria das vezes, as condições de um contrato bancário são definidas de forma unilateral pelos bancos.

Ou seja, as cláusulas dos contratos são fixadas sem a possibilidade de negociação pelo cliente, que só pode aceitar ou não a proposta.

Sem contar que também não é raro encontrar casos em que as condições do negócio não são nem explicadas.

Por esse motivo, é possível discutir várias questões contratuais bancárias, como:

- Taxa de juros;

- Capitalização de juros;

- Tarifas;

- Encargos.

Vale a pena destacar que essa prática de impor as cláusulas é conhecida como contrato de adesão.

Nela, o consumidor só aceita as condições impostas, sem poder discutir ou modificar os termos.

Então, acontecem situações indesejadas, como essas aqui:

- Taxas de juros abusivas;

- Cobrança de tarifas indevidas;

- Capitalização de juros fora de parâmetros ou de surpresa;

- Comissão de permanência acumulada com outros encargos.

A boa notícia para o consumidor é que todos esses problemas podem ser resolvidos e as cláusulas podem ser contestadas na Justiça.

E é exatamente para essas circunstâncias que a ação revisional de contrato bancário existe.

Ela se apresenta como uma solução jurídica eficiente e garante que os direitos do consumidor sejam respeitados.

Agora, vem ver o objetivo dessa ação! 👇

Qual é o objetivo da ação revisional de contrato bancário?

O principal objetivo da ação revisional de contrato bancário é revisar e ajustar cláusulas que prejudicam o consumidor.

Assim, a decisão da Justiça equilibra a relação contratual da pessoa com a instituição financeira.

Com isso, o contrato volta a ter cláusulas justas e determinações mais coerentes para as partes. 🤗

Isso pode ser alcançado ao:

- Reduzir a taxa de juros aplicadas no contrato;

- Diminuir os encargos financeiros cobrados;

- Revisar o número ou o valor das parcelas, o que deixa o pagamento mais acessível;

- Eliminar ou reduzir o saldo devedor, quando comprovados abusos;

- Evitar a negativação do cliente em órgãos como SPC e SERASA.

Essa ação é indicada em especial quando o cliente não consegue cumprir com as obrigações do contrato ou percebe práticas abusivas do banco depois da assinatura.

As mais comuns são juros excessivos ou cobranças indevidas.

Nessas situações, a ação revisional pode ser a solução ideal para proteger os direitos do consumidor e garantir maior equilíbrio na relação contratual.

Inclusive, vem conferir como funciona esse tipo de causa!

Como funciona uma ação revisional de contrato?

A ação revisional de contrato bancário funciona como uma correção nos termos do acordo feito entre o consumidor e os bancos.

Ela é uma forma de resolver os problemas na contratação e trazer as partes para uma relação saudável nos negócios celebrados.

O processo faz isso ao revisar e readequar os acordos para evitar abusos, além de vantagens indevidas para os bancos.

Para isso, é essencial dominar cada etapa desse tipo de demanda.

Primeiro, é importante saber quem pode ajuizar a ação revisional.

Depois, a reunião de documentos essenciais é fundamental para a análise.

Para finalizar, ao elaborar a petição inicial, devem constar pedidos específicos e claros.

Cada um desses passos é crucial para o sucesso da ação revisional, do início ao final.

Então, vem descobrir mais sobre elas! 😉

Quem pode ajuizar a Ação Revisional?

Qualquer um que se sentir prejudicado nos contratos assinados com os bancos pode ajuizar uma ação revisional bancária!

Não importa se o seu cliente é pessoa física ou jurídica. 😁

Particulares e empresas podem buscar revisar os contratos bancários para adequar a situação ao que for certo.

Além disso, todas as determinações contratuais devem ser claras, conforme o permitido por lei.

É por isso que a parte prejudicada em um contrato bancário sempre tem o direito de pedir a revisão das cláusulas pactuadas.

Quais são as ações bancárias que podem sofrer revisão?

As ações bancárias que podem ser objeto de revisão incluem diversos tipos de contratos entre os consumidores (pessoas físicas ou jurídicas) e os bancos.

Confira alguns exemplos aqui:

- Empréstimo Pessoal: Revisão de juros abusivos, taxas e encargos não previstos ou inadequados;

- Financiamento de Veículos: Análise de cláusulas de capitalização de juros ou cobranças excessivas;

- Financiamento Imobiliário: Verificação de taxas de juros e revisão do saldo devedor;

- Cartão de Crédito: Contestação de juros rotativos excessivos e tarifas cobradas indevidamente;

- Cheque Especial: Revisão de taxas exorbitantes ou encargos acumulados;

- Crédito para Empresas (PJ): Ajuste de condições contratuais para evitar abusos em financiamentos corporativos;

- Dívidas Bancárias em Geral: Identificação de cobranças excessivas e solicitações de reequilíbrio contratual.

Todas essas revisões buscam a mesma coisa: trazer mais equilíbrio e Justiça para os contratos, para evitar prejuízo aos consumidores. 🤗

Então, vem ver quando é cabível entrar com o processo!

Quando é cabível ação revisional?

A ação revisional é cabível quando cláusulas do contrato não estão de acordo com o exposto na negociação ou não respeitam os limites legais. 🤓

Nestes casos de abusos ou omissões relevantes, o consumidor pode acionar a Justiça para revisar e adequar as determinações contratuais.

Por exemplo, imagine que, no caso do Sr. Célio, a taxa de juros não é mencionada ao longo da negociação, só existe a indicação de juros de mercado sobre os valores financiados.

Acontece que, quando as parcelas chegam, o consumidor descobre que a taxa aplicada foi abusiva.

Neste cenário, é possível entrar com a ação revisional de contrato bancário para forçar o banco a aplicar juros justos e adequados para o contrato.

Outras situações também comuns que podem levar ao processo são cláusulas de capitalização de juros não expressas, encargos de mora cumulativos e tarifas indevidas.

Para identificar as possibilidades de entrar com uma ação de revisão para os clientes, é interessante conferir os requisitos.

Olha só!

Para entrar com uma ação revisional de contrato bancário, os requisitos que a pessoa deve cumprir são esses aqui:

- Contrato vigente: Deve existir um contrato formal entre o consumidor e o banco ou instituição financeira (por exemplo, contratos de empréstimo, financiamento e cartão de crédito);

- Documentação completa: É preciso ter em mãos os documentos completos, como o contrato original (ou cópia autenticada), comprovantes de pagamento, extratos bancários e outros que mostrem os termos indevidos e os abusos;

- Problemas no contrato: A ação deve ter como base situações como juros abusivos, cobranças indevidas ou cláusulas contratuais desequilibradas, ao menos com indícios fortes e uma base mínima de provas;

- Não ter acontecido a prescrição: Em alguns casos, se a pessoa demorou para procurar a Justiça e já pagou o contrato faz tempo, não é mais possível discutir os prejuízos, pela incidência do prazo prescricional (que é de 10 anos).

Esses requisitos garantem que a ação seja fundamentada e tenha maiores chances de sucesso.

Mas vale a pena ficar de olho! ⚠️

Isso porque, em situações específicas, pode ser preciso cumprir mais alguma exigência com base na lei ou nos contratos.

E esse fato mostra a relevância de sempre contar com uma documentação na hora de entrar com a ação.

Dá uma conferida!

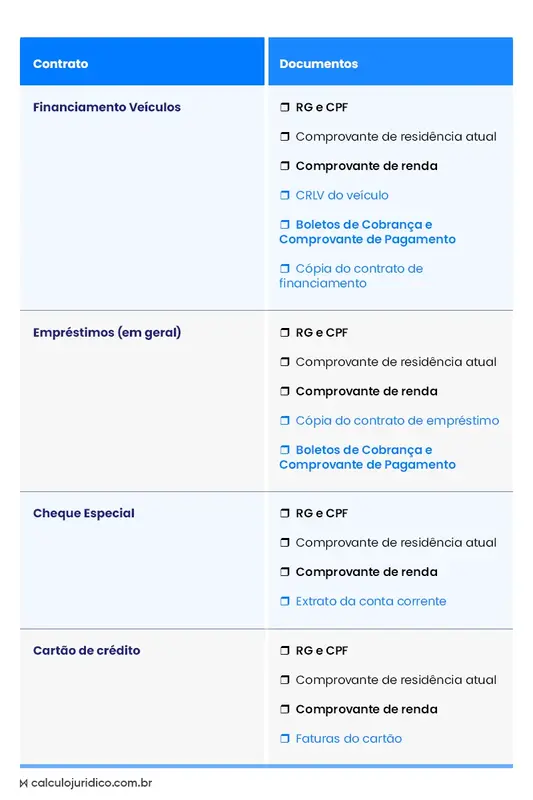

Os documentos necessários para entrar com a ação revisional de contrato bancário são esses aqui:

- Documentos pessoais (RG, CPF, CNH);

- Comprovante de residência;

- Documentação de veículos e imóveis;

- Boletos;

- Cópia de contratos;

- Fatura de cartão;

- Outros documentos específicos a depender do caso.

Importante lembrar que cada ação revisional pode exigir documentação diferente, conforme o caso.

Para ficar mais fácil ver quais são os documentos a depender da situação, olha essa tabela:

Depois de descobrir isso, vem ver como fazer a ação revisional! 🚀

Como fazer revisão de contrato bancário?

Para fazer a ação de revisão de contrato bancário, é necessária uma atuação cuidadosa e um ótimo planejamento.

Do contrário, você pode enfrentar obstáculos, dores de cabeça desnecessárias e causar ainda mais problemas para os clientes. 👀

Análises cuidadosas, estudo de documentos e cálculos são obrigatórios.

É por isso que um passo a passo ajuda a determinar as etapas para ter sucesso na revisão:

- Passo 1: Atenda o cliente e junte os documentos;

- Passo 2: Analise as cláusulas do contrato;

- Passo 3: Faça os cálculos necessários;

- Passo 4: Elabore a petição inicial;

- Passo 5: Protocole a ação e acompanhe o processo.

Então, vem conferir mais sobre cada uma delas!

Passo 1 - Atenda o cliente e junte os documentos

O 1º passo para a revisão de contratos bancários é atender o cliente e juntar os documentos necessários. 😉

A consulta permite descobrir possíveis problemas na contratação, o que é um grande começo para defender os direitos dos consumidores.

Também, peça ao cliente os documentos indispensáveis, como esses aqui:

- Contrato bancário original;

- Extratos bancários;

- Comprovantes de pagamento;

- Correspondências e documentos relacionados ao contrato.

Esses dados serão essenciais para identificar possíveis abusos e irregularidades.

Em especial em relação ao contrato!

Passo 2 - Analise as cláusulas do contrato

A 2ª etapa é fazer uma revisão detalhada do contrato, com uma análise cuidadosa das cláusulas em busca de problemas como esses aqui:

- Taxas de juros abusivas, diferentes das negociadas ou fora das praticadas pelo mercado;

- Cobranças indevidas de tarifas, taxas e serviços;

- Capitalização de juros não informada ou fora dos limites;

- Outras irregularidades contratuais.

Não deixe de estudar bastante a documentação, em especial o contrato, para conseguir identificar pontos que podem ser discutidos na ação judicial. 🤗

Feito isso e descoberta a possibilidade de entrar com a revisão, é hora dos cálculos!

Passo 3 - Faça os cálculos necessários

Com base nas informações e nos dados levantados, o 3º passo é calcular os valores envolvidos para fixar o valor da causa, além de orientar o seu cliente.

Por esse motivo, analise as quantias envolvidas e descubra:

- Se existem taxas, tarifas ou cobranças indevidas;

- Valores devidos para o cliente conforme a legislação;

- Possíveis quantias a diminuir ou receber de volta;

- Diferenças entre o contrato original e as condições devidas por lei.

Contar com o software de cálculos bancários do CJ nessa etapa é uma grande ajuda para a sua advocacia. 🤩

Com essa ferramenta, você agiliza o cálculo dos valores e conta com relatórios completos.

E depois de ter todas as informações em mãos, é hora de seguir com a petição inicial!

Passo 4 - Elabore a petição inicial

A 4ª etapa é a petição inicial, e ela é uma das mais importantes para garantir o sucesso da revisão de contrato bancário.

Ela deve conter os fatos, os fundamentos jurídicos e os pedidos para revisar algumas cláusulas específicas ou a própria relação contratual como um todo. 🤓

Não deixe de incluir pelo menos esses tópicos, que são fundamentais na sua petição:

- Prescrição: Fundamente que a ação foi ajuizada dentro do prazo de 10 anos, conforme o objetivo da revisional, seja para reconhecer cláusulas abusivas ou pagar a dívida pela via judicial. Identifique o termo inicial de forma clara para o Juiz;

- Depósito judicial das parcelas: Peça a autorização para que o cliente deposite as parcelas em conta judicial, o que comprova a boa-fé e reforça a possibilidade de um acordo futuro;

- Proibição de negativação: Peça que o banco seja proibido de incluir o nome do seu cliente em órgãos de proteção ao crédito enquanto o processo correr, para evitar mais prejuízos;

- Proibição de apreensão do bem: Nos casos de financiamento com garantia (como veículos), peça que o Juiz proíba a busca e apreensão do bem até a decisão final na causa;

- Aplicação do CDC: Defenda a aplicação do Código de Defesa do Consumidor no contrato bancário, com argumentos para mostrar como a legislação se aplica ao caso do cliente.

É interessante revisar a petição inicial e repassar alguns pontos críticos com o seu cliente, para buscar todos os direitos possíveis.

Depois, vem a última etapa!

Passo 5 - Protocole a ação e acompanhe o processo

Com a petição inicial finalizada, faça o protocolo e monitore o andamento processual da causa do seu cliente.

É fundamental ficar de olho na tramitação, para que você responda a contestações e estude possíveis propostas de acordo feitas durante o processo.

Além disso, você pode ter que entrar com recursos e defender o seu cliente em audiências.

Com um passo a passo bem estruturado como esse, você garante uma ação revisional de contrato bancário mais efetiva e com maiores chances de sucesso!

Bônus: Modelos de ação revisional de contrato bancário

Para ajudar você na atuação, o Cálculo Jurídico tem 3 modelos de ação revisional de contrato bancário que são uma mão na roda na hora de preparar seus processos:

Você pode acessar todos eles aqui no software do CJ! 😍

E se precisar de algum outro modelo específico para um caso do seu escritório, é só deixar nos comentários.

O Cálculo Jurídico disponibiliza para os usuários do programa um banco de petições enorme nas áreas:

Isso ajuda até mesmo a deixar mais tempo para atendimentos, aperfeiçoamento e personalização de cada ação.

Agora, vem descobrir qual é o valor da causa nas ações revisionais bancárias!

Qual o valor da causa em ação revisional de contrato bancário?

O valor da causa em ações revisionais de contrato bancário depende da situação e deve refletir o interesse econômico discutido no processo. 💰

Isso significa que, para determinar a quantia, você precisa considerar:

- O valor total do contrato;

- As diferenças entre o que o banco cobra e os valores ou taxas de juros corretos; ou

- A quantia envolvida nas parcelas discutidas.

Conforme o Código de Processo Civil (CPC), o valor da causa na ação revisional de contrato bancário deve ser estimado com base no proveito econômico pretendido.

Essa quantia pode ser diferente a depender da situação, como essas aqui:

- Descontos nos valores de parcelas;

- Exclusões de juros abusivos;

- Afastamento de cobranças de taxas ou tarifas indevidas;

- Revisão de cláusulas.

Muitas vezes é usado como base o saldo devedor do contrato atualizado, já que ele reflete o valor que se discute na revisão.

Essa escolha do valor da causa deve ser feita com cuidado, para evitar questionamentos do banco ou do Juiz.

É sempre recomendável revisar os cálculos antes de definir a quantia.

Afinal, um valor inadequado pode resultar em custas processuais mais altas ou atrasos na tramitação do processo.

Conclusão

Os contratos de consumidores com os bancos costumam trazer cláusulas escondidas e nem sempre respeitam as taxas que deveriam ser cobradas.

Por esse motivo, a ação revisional de contrato bancário é uma saída que muitos clientes procuram.

Ela permite que as cláusulas sejam ajustadas e abusos sejam corrigidos.

Isso significa um contrato justo para os consumidores e a possibilidade de bons honorários para você.

E com o guia que você acabou de conferir aqui no blog do CJ, seu escritório vai dominar esse serviço. 😎

Afinal, você viu todas as informações valiosas mais relevantes do tema para deixar o seu dia a dia ainda mais produtivo.

Para ganhar ainda mais em produtividade na sua advocacia, conte com o software que faz todos os cálculos por você, da prospecção à liquidação!

Até a próxima!

Perguntas Frequentes sobre Ação Revisional de Contrato Bancário

Agora que você já viu os principais pontos do assunto e ficou ainda mais afiado nas ações revisionais de contratos bancários, vem conferir as respostas para as perguntas frequentes.

Qual a importância de um advogado especialista em ação revisional?

Um advogado especializado em ação revisional de contrato bancário é fundamental, já que permite avaliar se existe base jurídica para revisão de um contrato ou dívida. Isso evita ações sem fundamento que podem resultar em custos desnecessários e grandes dores de cabeça.

Não é bem assim: você precisa sim continuar a pagar as prestações, a diferença é que elas vão ser depositadas em Juízo, para mostrar a boa-fé para o Juiz. Se existe uma irregularidade absurda e a ação foi ajuizada por esse motivo, é uma opção pedir uma liminar para parar de pagar o financiamento ou empréstimo.

Quanto tempo demora um processo de revisão de contrato?

O prazo médio para o processo terminar ou para que o banco proponha um acordo em uma ação revisional é de cerca de 20 meses. Esse tempo pode variar, mas o depósito judicial feito pelo cliente fortalece sua posição de negociação, o que aumenta as chances de acordo.

Até quando o banco pode cobrar uma dívida bancária?

O banco pode cobrar uma dívida bancária na Justiça por até 5 anos, conforme prevê o Código Civil e as outras leis. Depois desse período, a cobrança judicial não é mais permitida, mas o banco ainda pode fazer cobranças extrajudiciais, como ligações ou cartas.

Em caso de Ação Revisional de Financiamento de Veículo é possível vender ou transferir o bem?

Não, o bem nesses casos serve como garantia do financiamento. O carro ou moto só é do cliente depois do pagamento integral do financiamento. Até lá, ele não pode vender nem transferir o veículo, mesmo com as ações judiciais em andamento.

Sim, é possível ajuizar a ação mesmo com parcelas em atraso. O direito surge no momento da assinatura do contrato com a instituição financeira. Para a ação, o que importa são os abusos ou ilegalidades identificados nas cláusulas contratuais, e não a situação das parcelas.

Não, é indiferente ter pago ou não alguma prestação, já que o depósito mínimo não é uma condição para entrar com o processo. Mas é interessante depositar as parcelas que vencerem ao longo da ação em juízo, pela boa-fé.

Pode parar de pagar o financiamento ou empréstimo depois que ajuizar a ação?

Depende da situação e das condições do caso. O ideal é manter os depósitos judiciais, já que isso pode dar maior poder de negociação para um possível acordo com o banco.

Mas em casos de irregularidades graves no contrato, é possível parar de pagar o financiamento ou empréstimo, com uma liminar. Essa decisão deve ser avaliada com muito cuidado.

Deixe um comentário aqui embaixo, vou adorar saber o que você achou!