Milhares de pessoas sofrem todos os dias com abusos bancários que causam enormes prejuízos e trazem muitas dores de cabeça!

Os serviços de bancos e outras instituições financeiras são necessários, o que faz os brasileiros abrirem contas ou usarem as plataformas para gastos no dia a dia.

Mas é bastante comum os consumidores encontrarem problemas graves nos contratos, o que não deveria acontecer.

É por isso que a advocacia, em especial nas áreas direito bancário e revisional e direito cível e contratos, pode ajudar essas pessoas a evitarem os abusos bancários e recuperarem o dinheiro perdido.

São muitos os possíveis clientes que precisam dos serviços jurídicos para se protegerem de prejuízos graves causados pelos bancos.

Para ajudar você a encontrar a melhor solução para esses problemas de práticas abusivas bancárias, o software para cálculos jurídicos trouxe um guia completo sobre o assunto! 🤗

Olha só tudo o que você vai ver aqui:

- O que são abusos bancários?

- Quais são os mais comuns?

- Quais as 7 ilegalidades mais graves e como resolver?

- Como comprovar abuso financeiro?

- Como evitar golpes bancários?

- E muito mais!

Com tudo isso só vai faltar um software que te ajuda a fazer todos os cálculos para ações de revisão bancária, inclusive os de ações contra os abusos:

Gostei, quero começar o teste agora

Então, vem comigo!

O que são abusos bancários?

Os abusos bancários são práticas ilegais e irregulares feitas por bancos ou outras instituições financeiras contra os seus consumidores. 🤓

Isso prejudica as pessoas que precisam dos serviços financeiros para sua atividade profissional ou mesmo para fins particulares.

Desde simples contratos de financiamento e abertura de contas até cartões de crédito e transferências bancárias.

Todos esses serviços estão sujeitos aos abusos bancários!

Por esse motivo, todo cuidado é pouco e sempre é importante conferir com cuidado para ver se não tem algum problema no serviço contratado.

Se for o caso, é fundamental entrar na Justiça para parar com o abuso e pedir a indenização pelos danos causados.

Afinal, essas atitudes violam as leis de proteção ao consumidor e a própria lei civil sobre os contratos.

Muitas vezes, os abusos acontecem por falta de transparência nos contratos, tarifas excessivas e até a negativa injustificada de fornecimento dos serviços essenciais.

Outro problema são os dados pessoais!

Como os bancos lidam com informações financeiras sensíveis, as práticas abusivas podem causar sérios danos ao consumidor, como vazamentos.

Agora que você já viu o que são os abusos bancários, vem descobrir quais são os mais comuns!

Quais são os abusos bancários mais comuns?

Os abusos bancários mais comuns são esses aqui:

- cobranças indevidas e/ou abusivas;

- juros abusivos;

- TAC e TEC;

- cartão de crédito não solicitado;

- clonagem ou furto;

- venda casada.

Vem conferir em mais detalhes cada uma dessas práticas! 👇

Cobranças indevidas e/ou abusivas

Os bancos muitas vezes fazem cobranças indevidas e/ou abusivas sobre os clientes.

Isso acontece com frequência na forma de tarifas, encargos e serviços que a pessoa não contratou. ❌

Mesmo assim, os consumidores são cobrados!

Também pode acontecer de uma cobrança ser feita em excesso, acima dos valores contratados ou permitidos.

Outro problema com essas cobranças é em relação a quantias que já deveriam ter sido quitadas, mas seguem sendo descontadas das contas.

Um exemplo são taxas de movimentação cobradas todos os meses, quando deveriam ser pagas uma vez só.

Outros exemplos de cobranças indevidas e abusivas são essas aqui:

- taxas de manutenção de conta;

- seguros embutidos sem consentimento;

- cobranças duplicadas em financiamentos;

- encargos ocultos.

Os abusos também podem acontecer com os juros!

Juros abusivos

Os juros abusivos são outro problema enfrentado pelos clientes nos serviços bancários.

O Banco Central estabelece as taxas de juros aplicáveis, que são (ou deveriam ser) seguidas pelos bancos e instituições financeiras.

Só que, muitas vezes, os consumidores são prejudicados!

Isso porque são cobradas taxas de juros abusivas, muito acima da média do mercado, o que causa um grande prejuízo para os clientes.

Em especial nos casos de serviços como esses aqui:

- financiamentos;

- empréstimos;

- cartões de crédito.

A grande questão é que os juros abusivos podem transformar uma dívida ou um débito pequeno em algo impagável.

É por isso que se trata de um abuso bancário, assim como as taxas que você vai ver agora!

TAC e TEC

A TAC é a Tarifa de Abertura de Crédito e a TEC é a Tarifa de Emissão de Carnê.

As duas são cobradas por bancos na hora de fechar contratos de financiamento ou empréstimo com os clientes.

Mas o Banco Central já proibiu a cobrança de ambas em 2008 e o Superior Tribunal de Justiça também tem a Súmula nº 565 no mesmo sentido! ❌

Elas são consideradas tarifas ilegais e não podem mais ser exigidas dos consumidores.

Mesmo assim, muitas vezes, os bancos tentam embutir cobranças como essas nos serviços, o que não pode acontecer.

Se essas tarifas estiverem presentes, é um direito do consumidor contestar, não pagar ou receber o dinheiro descontado de volta.

E ainda tem outros abusos!

Cartão de crédito não solicitado

O uso de cartões de crédito é bastante comum e faz parte do cotidiano dos brasileiros.

Só que o cartão deve ser solicitado pelos consumidores e não enviado de forma indevida pelos bancos.

Inclusive, o Superior Tribunal de Justiça tem até a Súmula nº 532 sobre o assunto! ⚖️

Ela diz que é prática abusiva o envio de cartões de crédito sem o pedido do cliente, já que isso pode gerar cobranças e até comprometer o histórico financeiro.

O STJ ainda entende que esse tipo de atitude causa dano moral, que deve ser indenizado.

Além disso, uma multa administrativa pode ser aplicada.

E não para por aí, já que ainda existem outros problemas!

Clonagem ou furto

A clonagem de cartões e furtos de valores nas contas bancárias são crimes que acontecem com certa frequência.

Isso ocorre porque criminosos invadem os sistemas dos bancos e conseguem acesso a dados financeiros dos clientes.

Pior: em alguns casos, os golpistas podem até fazer transações bancárias fraudulentas.

E o cliente só descobre o prejuízo no momento da fatura de um cartão ou de tirar um extrato.

Mesmo que as fraudes não sejam feitas pelos bancos, as instituições financeiras têm o dever de proteger os dados dos consumidores.

Por esse motivo, devem indenizar os prejuízos causados. 💰

Além disso, devem sempre observar as regras gerais do Código de Defesa do Consumidor!

Venda casada

E por falar no CDC, ele proíbe de forma expressa a venda casada!

Essa é uma prática cometida contra os clientes, em que os bancos condicionam a liberação ou a contratação de um serviço à compra de outro produto ou serviço.

Por exemplo, podem exigir a contratação de um seguro ou título de capitalização para aprovar um financiamento ou empréstimo.

Se isso acontecer com o seu cliente, é direito dele entrar com uma ação contra o banco, já que se trata de um abuso!

Além dessas, outras práticas abusivas também podem aparecer no relacionamento com bancos e instituições financeiras.

Então, é fundamental ter atenção aos contratos e extratos, para evitar cobranças indevidas e prejuízos. ⚠️

Depois de conferir esses abusos, vem ver as maiores ilegalidades e as soluções para elas!

Top 7 das ilegalidades e abusos bancários e como resolvê-los

Dá uma olhada nas 7 maiores ilegalidades cometidas pelos bancos, envolvidas nessas cobranças aqui:

- juros remuneratórios ou compensatórios;

- juros moratórios ou juros legais;

- taxa de juros;

- encargos moratórios;

- comissão de permanência;

- multa moratória;

- tarifas.

Existem outros, mas é fundamental ficar de olho nestes 7 abusos bancários, já que é muito provável que algum deles seja cometido contra o seu cliente.

Além disso, dominar as soluções para esses problemas também é bastante importante, já que são os caminhos para proteger os consumidores. 😉

Então, vem comigo descobrir mais sobre essas ilegalidades e como resolver cada uma delas!

1. Juros Remuneratórios ou Compensatórios

Os juros remuneratórios ou compensatórios são cobrados pelos bancos como uma forma de compensar as instituições pelos valores emprestados aos clientes.

Eles incidem tanto sobre as parcelas regulares do contrato quanto em casos de inadimplência dos consumidores.

Ou seja, esse tipo de juros é uma maneira do banco receber um dinheiro por emprestar valores para uma pessoa.

Até aí, eles são permitidos! ✅

O problema é que os bancos muitas vezes não respeitam as taxas médias de mercado e cobram juros remuneratórios abusivos dos clientes.

E isso é proibido, já que os consumidores não podem ser prejudicados com esse tipo de cobrança abusiva.

Outra questão é a capitalização de juros, os chamados juros sobre juros!

Ela até é permitida, mas deve estar prevista em contrato e a cobrança deve ser feita em contratos assinados depois de 31/03/2000, conforme as Súmulas nº 539 e 541 do STJ.

Atenção: o problema não é cobrar juros remuneratórios ou compensatórios e, sim, fazer isso fora dos limites.

Vem conferir a solução para esse problema!

A solução para o problema dos juros remuneratórios ou compensatórios é entrar com uma ação na Justiça e pedir a rescisão do contrato ou a aplicação das taxas de mercado.

Para isso, verifique as taxas de juros praticadas no site do Banco Central e compare com a que está aplicada no caso do seu cliente.

Se ela for maior que a média, é possível caracterizar a abusividade e pedir revisão ou rescisão do contrato.

Da mesma forma, no caso da capitalização, verifique a previsão contratual e confira se está tudo certo.

Do contrário, a revisão judicial é permitida.

Além disso, também dá para solicitar a fixação de multa diária pelo descumprimento e indenização por danos morais e materiais.

E vale a pena ficar de olho em outro tipo de juros também!

2. Juros Moratórios ou Juros Legais

Os juros moratórios ou legais são aqueles cobrados quando o consumidor atrasa o pagamento das parcelas ou fica inadimplente em relação à dívida.

Nestes casos, os bancos têm o direito de cobrar juros sobre o valor ainda em aberto.

E atenção!

Da mesma forma que acontece com os juros compensatórios ou remuneratórios, é permitida a cobrança de juros moratórios.

Aliás, dá até para ter a cobrança de ambos no mesmo caso: compensatórios sobre as parcelas do financiamento e moratórios em situações de atrasos.

A questão é o limite! ⚠️

Os bancos podem cobrar no máximo juros moratórios de 1% ao mês, conforme a Súmula nº 379 do Superior Tribunal de Justiça.

Qualquer percentual maior que isso é abusivo e não pode ser aceito.

A boa notícia é que existem soluções para essa situação, vem ver!

No caso de juros moratórios maiores do que o permitido, a ação judicial também é a solução!

Para isso, algumas etapas são indispensáveis:

- faça os cálculos e verifique se a taxa de juros de mora é maior que 1% ao mês;

- se existir a cobrança abusiva, salve o relatório dos cálculos e documente tudo;

- explique a situação para o cliente e oriente sobre o processo.

Você pode tentar entrar em contato com o banco para revisar o contrato na via administrativa.

Mas as instituições financeiras não costumam fazer isso.

Por esse motivo, o processo na Justiça é a melhor forma de proteger os consumidores.

E ainda existem outras ilegalidades com os juros!

3. Taxa de Juros

Você já viu que os juros são a remuneração do banco pelos valores emprestados aos clientes.

Eles podem ser cobrados por mês, dia ou ano, de forma simples ou composta.

As taxas de juros são um detalhe muito importante nos serviços bancários e uma das maiores fontes de ilegalidades que existem.

O principal ponto desse tema é que os contratos bancários têm vários tipos de taxas diferentes.

Por exemplo, essas aqui:

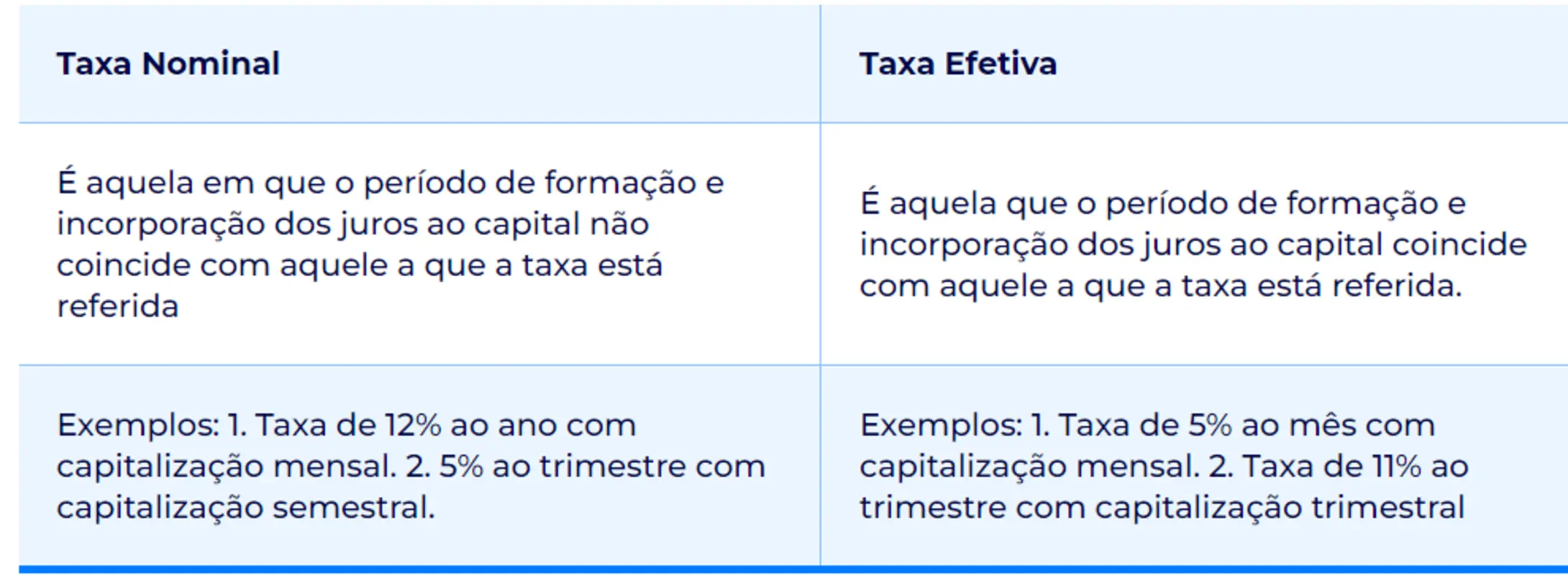

- taxas nominais de juros (taxa divulgada, referência inicial);

- taxas efetivas de juros (valor com a capitalização mensal);

- taxas reais de juros (afasta o juro da inflação, a taxa referencial e aplica uma correção sobre o saldo devedor).

E, como dá para imaginar, nem sempre elas são iguais e quase nunca os bancos deixam claro qual é a que vai ser aplicada nos contratos. 👀

Dá uma conferida em mais detalhes sobre as diferenças entre a taxa nominal e a efetiva, que são as duas que mais incidem nos contratos:

Você pode notar que pode ter uma confusão quando a taxa nominal não confere com o tempo de aplicação (taxa anual, incidência da capitalização mensal, por exemplo).

É por isso que os bancos têm o dever de informar com bastante clareza sobre as taxas de juros na assinatura do contrato.

Além do dever de informar os clientes com transparência sobre os termos dos serviços, ainda existe o problema dos limites.

Afinal, se qualquer taxa for aplicada fora das médias do mercado, é possível caracterizar abusividade.

Agora, vem ver como solucionar isso!

Assim como nos outros problemas com juros, a questão das taxas também pode ser resolvida com uma ação judicial.

Para isso, o caminho é bem parecido com as outras abusividades neste tema.

Primeiro, analise a taxa de juros informada nos contratos e calcule com atenção os valores envolvidos.

O CJ tem uma calculadora especializada em juros abusivos para ajudar você nessa tarefa!

Então, verifique se os juros cobrados estão de acordo com as cláusulas ou se existe alguma diferença indevida.

Além disso, confira os limites das taxas médias de mercado no Banco Central.

Se de fato existir uma cobrança indevida, o cliente pode pedir a revisão ou rescisão do contrato na Justiça, junto com as indenizações pelos prejuízos.

Agora, vem descobrir como a situação pode ficar ainda pior!

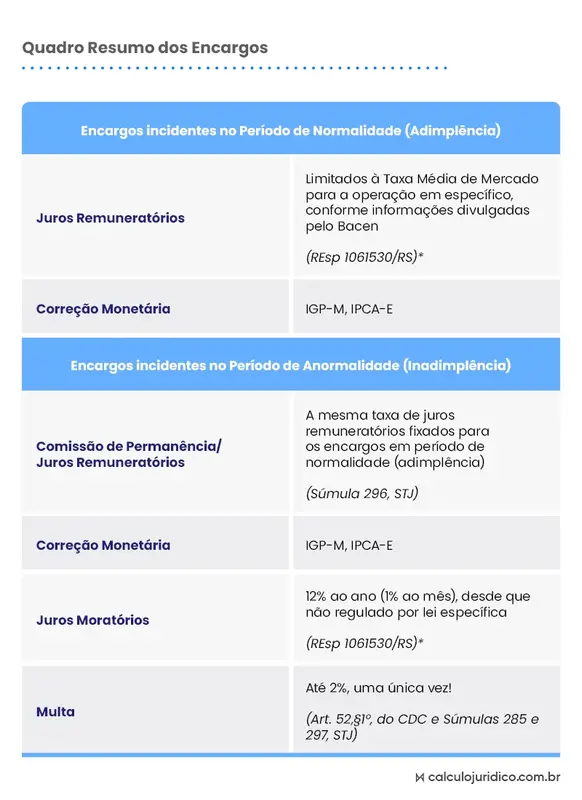

4. Encargos Moratórios

Os encargos moratórios são formas dos bancos forçarem o cliente a cumprir o contrato e pagar as parcelas nas datas corretas.

Ou seja, são todos os valores cobrados dos consumidores nos casos de atraso.

A princípio, essa forma de evitar a inadimplência é permitida. ✅

Então, os bancos podem cobrar os encargos moratórios como esses aqui:

- juros de mora;

- multas;

- comissão de permanência.

Só que não é possível cobrar esses encargos de forma cumulativa e abusiva!

Por exemplo, não dá para ter a cobrança de juros de mora maior que 1% ao mês.

Da mesma maneira, a multa deve ser de no máximo 2% e cobrada uma vez só, sem cumulações indevidas.

E ainda tem a comissão de permanência, que você vai ver em mais detalhes nos próximos tópicos.

Olha só essa tabela comparativa para ajudar você:

Todos esses encargos devem observar a legalidade e os limites.

Se isso não acontecer, dá uma olhada na solução!

Para resolver o problema dos encargos moratórios, primeiro confira se eles estão previstos no contrato.

Além disso, verifique se a previsão contratual segue os limites que a lei e as normas do Banco Central permitem.

Nos casos de abusos bancários, é possível entrar com o processo judicial e garantir a redução dos valores cobrados.

Sem contar na possibilidade de danos morais.

Aliás, vem conferir mais sobre os encargos moratórios de comissão de permanência e multas!

5. Comissão de Permanência

A comissão de permanência é um encargo cobrado pelos bancos nos casos de inadimplência dos clientes.

Ela é uma forma de remunerar as instituições em casos de atrasos.

Acontece que, desde 01/09/2017, a comissão de permanência não pode mais ser cobrada! ❌

É que a Resolução nº 4.558/2017 determinou que os bancos não poderiam mais cobrar dos consumidores esse encargo.

Hoje, a regulamentação é feita pela Resolução CMN nº 4.882/2020, que permite aos bancos cobrar dos clientes alguns encargos, e não a comissão de permanência.

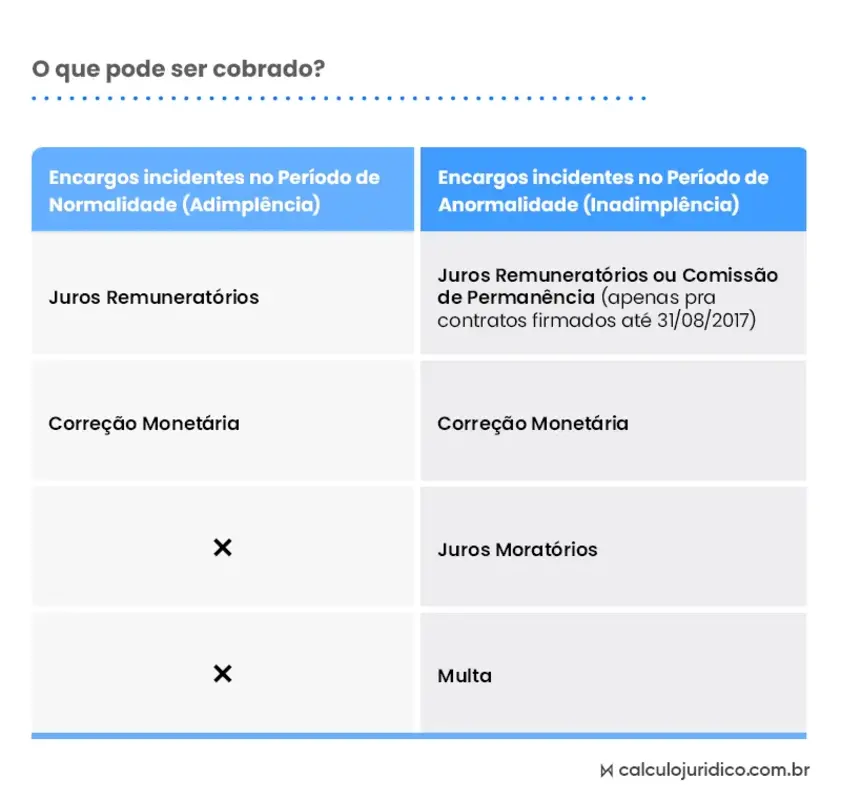

Então, só é permitida a cobrança dessa forma aqui:

Ou seja, o seu cliente só pode ser cobrado pela comissão de permanência se estiver em atraso (inadimplente) e o contrato tiver sido assinado até 31/08/2017.

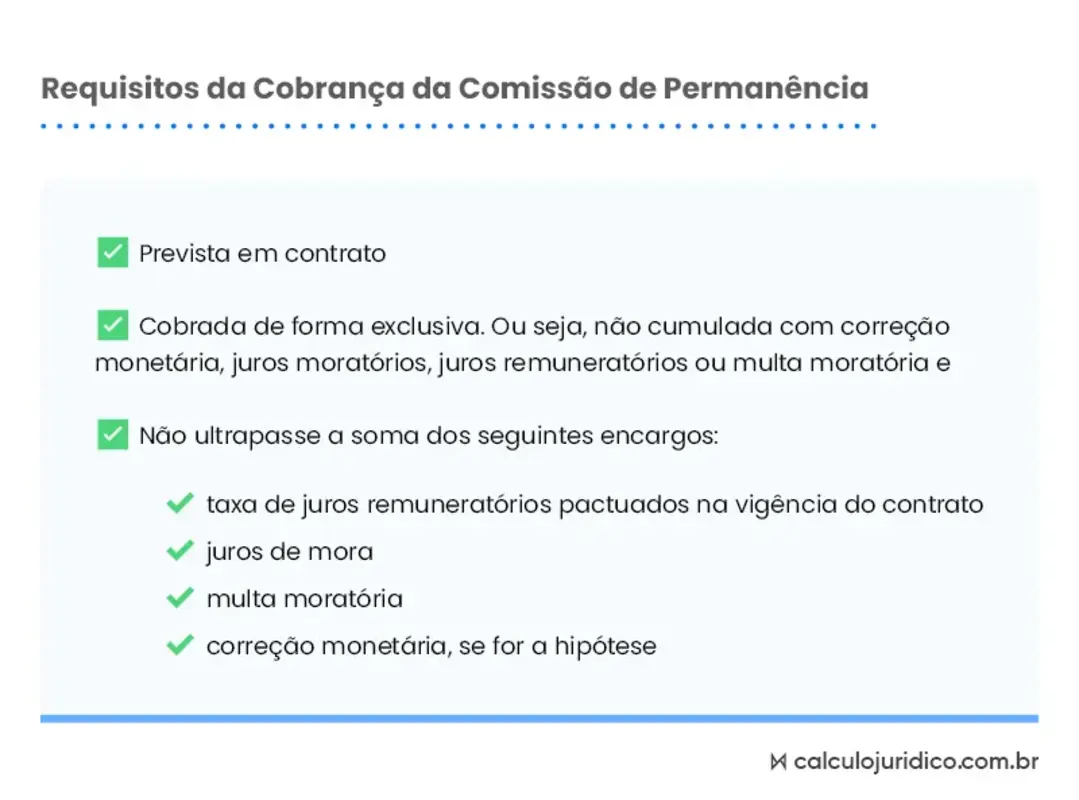

Além disso, existem requisitos específicos, olha só:

Do contrário, a cobrança é abusiva.

Olha a solução para isso!

Para resolver o problema da comissão de permanência, é só seguir o mesmo caminho dos outros abusos bancários!

A análise do contrato é o primeiro passo.

Se ele foi assinado depois de 01/09/2017, esse encargo já não pode ser cobrado.

Mesmo se a assinatura foi antes disso, ele deve respeitar os limites e não pode acontecer a cobrança acumulada com outras.

Nos casos em que há o abuso, você deve ajuizar uma ação revisional de contrato para afastar a cláusula que prevê a comissão.

Outra saída é o pedido pela rescisão do contrato.

Sempre com a possibilidade de indenizações por danos morais e/ou materiais, a depender da situação.

Um dos encargos que não podem ser cobrados junto com a comissão é a multa moratória.

Vem conferir mais sobre ela!

6. Multa Moratória

A multa moratória é a cobrança de uma penalidade, que acontece nos casos de atraso no pagamento das parcelas de um contrato bancário.

Por exemplo, se a pessoa contratou um serviço como um financiamento e não pagou a dívida na data certa, não tem jeito.

Vai ser cobrada a multa moratória!

Só que o limite legal dessa cobrança é de 2% sobre o valor da parcela vencida.

Qualquer cobrança maior que isso é abusiva.

Em contratos bem mais antigos, antes da entrada em vigor da Lei nº 9.298/1996, até era possível uma multa moratória maior.

Mas isso mudou faz tempo e é muito raro encontrar contratos dessa época.

Então, hoje em dia o limite é 2%.

Se acontecer um abuso bancário e a multa for maior, vem ver como resolver! 👇

A solução para as multas moratórias cobradas fora dos limites legais é também o processo judicial!

Ao analisar o contrato, você descobre se foi fixado o patamar máximo de 2%, como manda a lei, ou se há uma abusividade.

Se for ultrapassado o limite, é possível pedir a adequação ou a rescisão do contrato.

Inclusive, com a devolução de valores já pagos e indenizações.

E, agora, vem conferir a última ilegalidade dos abusos bancários!

7. Tarifas

Tarifa é a remuneração pelos serviços prestados aos clientes por bancos e demais instituições autorizadas a funcionar pelo Banco Central. 🤓

Conforme a Lei do Sistema Financeiro Nacional, a responsabilidade de regular as tarifas bancárias praticadas pelos bancos é do Conselho Monetário Nacional (CMN).

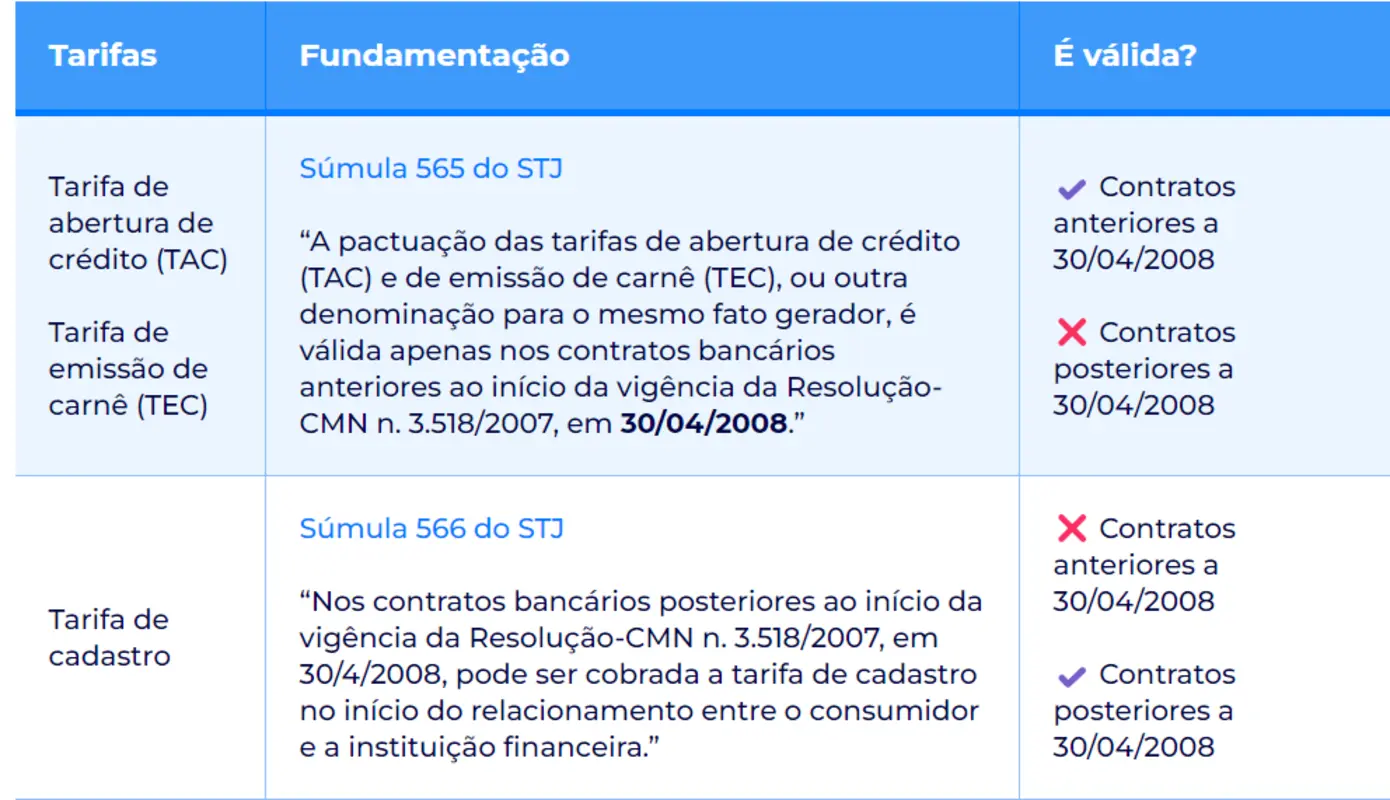

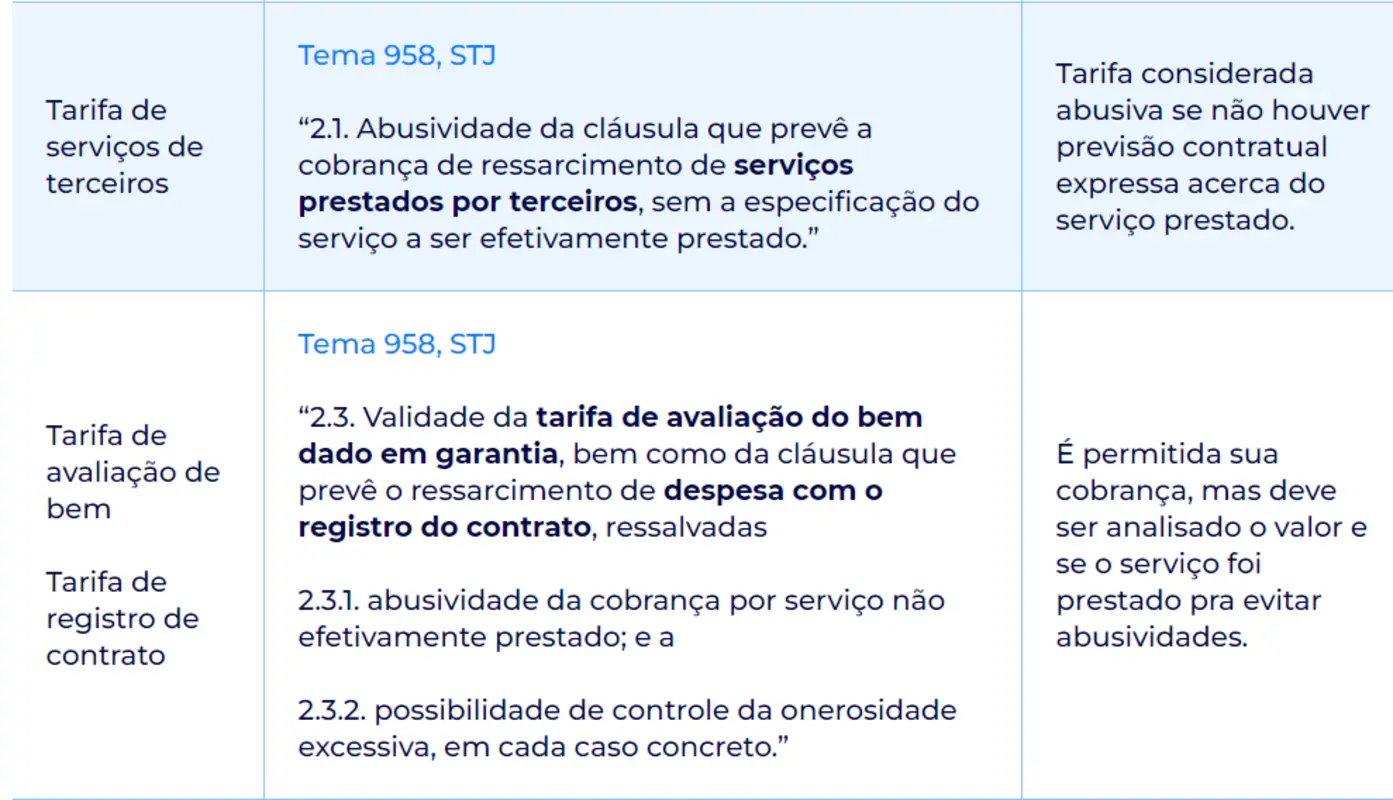

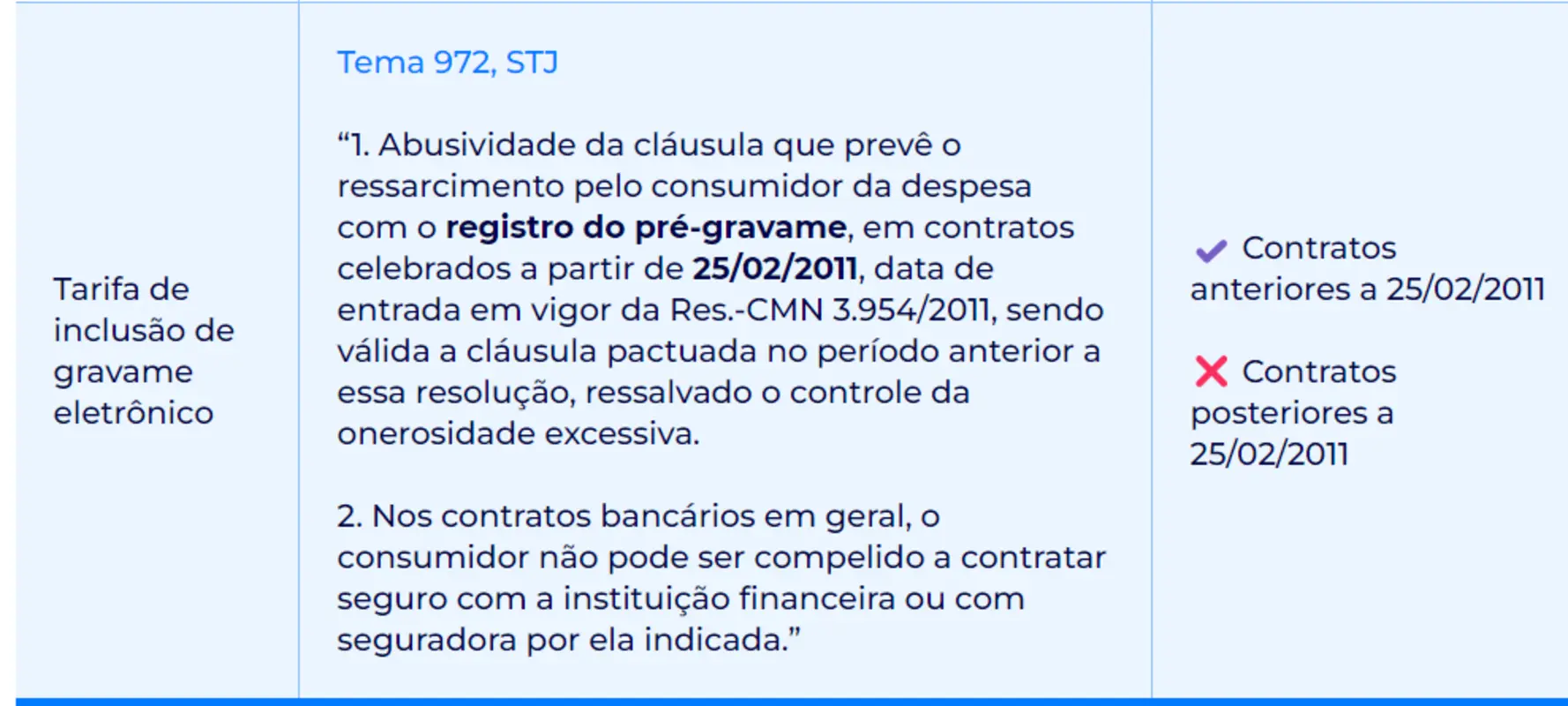

Existem algumas regulamentações importantes, como essas aqui:

Além disso, as cobranças de tarifas só podem ser feitas se existir previsão no contrato e o serviço for prestado.

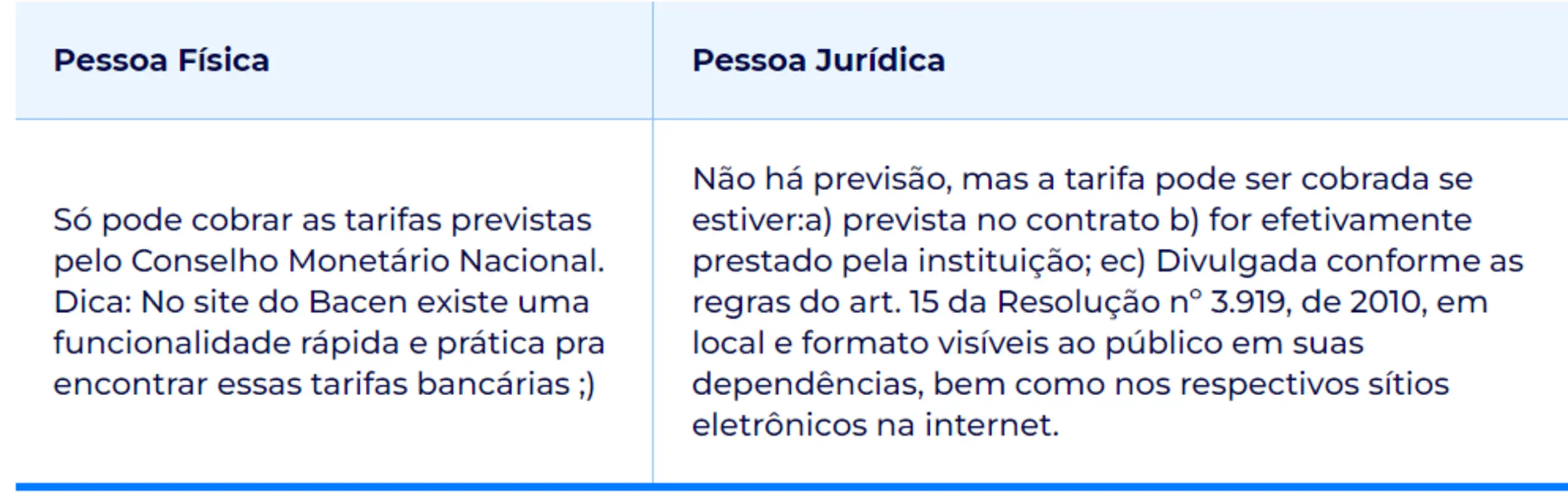

Sem contar que existem regras diferentes para a cobrança sobre pessoa física e jurídica, olha só:

Ou seja, as tarifas bancárias devem ser cobradas só com previsão contratual, para serviços de fato prestados e conforme regulamentação do Banco Central.

Olha só um quadro resumo com algumas informações relevantes sobre o assunto:

Se no caso do seu cliente existir uma cobrança abusiva, dá uma olhada em como solucionar o problema!

A solução para o problema das tarifas indevidas é o processo judicial!

Também é possível registrar reclamações ou conversar com os bancos para apontar as ilegalidades nos contratos e tentar uma solução amigável.

Só que isso não costuma funcionar e, na maioria das vezes, a ação na Justiça é necessária para defender os direitos dos seus clientes.

Inclusive, analisar o contrato e calcular os valores envolvidos segue indispensável.

Só assim você consegue descobrir se existem abusos bancários e provar eles em juízo.

Por falar nisso, vem ver mais sobre as provas nesses casos!

Como comprovar abuso financeiro?

Que os abusos bancários existem, é um fato!

A questão é que quando eles acontecem, é preciso provar para a Justiça como foi a violação das normas e o prejuízo sofrido pelo cliente.

Só assim a ação judicial para revisão, rescisão e indenizações tem sucesso. ⚖️

Então, dá uma conferida em formas de comprovar os abusos financeiros e proteger os direitos dos consumidores!

Dica 1 - Guardar todos os contratos e documentos

A primeira dica para provar que seu cliente foi prejudicado por uma atitude ilegal ou abusiva dos bancos é passar a orientação sobre guardar todos os contratos e documentos. 📄

Isso inclui toda essa documentação aqui:

- contratos de prestação de serviços e adesão;

- recibos;

- boletos;

- extratos;

- comprovantes de pagamento;

- informativos;

- mensagens.

Esses documentos servem como prova dos abusos bancários e podem fazer a diferença na hora de vencer uma ação judicial.

Afinal, com essa documentação, em casos de cobranças indevidas ou em descontos de taxas abusivas, você mostra logo de cara para a Justiça que há um problema.

Se o cliente perdeu algum contrato, existe solução: é só pedir uma cópia para o banco (que tem a obrigação de guardar cópias).

Além disso, se acontecer alguma alteração nas tarifas aplicadas, em taxas cobradas ou outras condições do uso da conta, as instituições bancárias são obrigadas a informar.

Então, o cliente deve receber uma notificação.

Ainda nesse assunto, vem ver a segunda dica!

Pedir e guardar a documentação bancária é fundamental, mas é importante também conferir o seu conteúdo.

Isso porque, em alguns casos, os bancos não fornecem todos os dados necessários para os clientes, ainda que entreguem os documentos.

Por esse motivo, peça extratos e demonstrativos detalhados de movimentações na conta, assim como da prestação dos serviços contratados.

Dessa forma, é possível analisar:

- tarifas;

- juros;

- encargos.

Se aparecer algum valor diferente ou desconhecido na conta do seu cliente, não deixe de comparar com as previsões dos contratos.

Assim dá para identificar se a cobrança é legítima ou se existe um abuso. 😉

Aliás, em financiamentos e empréstimos, os bancos devem entregar um demonstrativo de encargos e juros cobrados.

Em casos de discrepância, esse documento é uma prova para exigir a correção na Justiça.

Inclusive, ele também permite um estudo detalhado sobre as taxas!

A maneira mais eficiente e rápida de descobrir abusos bancários e provar eles na Justiça é comparar as taxas aplicadas ao seu cliente com as previstas pelo Banco Central.

As taxas médias de mercado são bem completas e informam quais as porcentagens de juros que podem ser cobradas dos consumidores.

Se um contrato de financiamento, empréstimo ou outra operação estiver fora dos limites, é um grande indicativo de que se trata de prática abusiva.

Afinal, os bancos não podem cobrar taxas muito acima das de mercado sem justificativa. ❌

E se isso aconteceu, é essencial que o cliente registre a reclamação!

Dica 4 - Registrar a reclamação antes da ação judicial

Uma dica de ouro é registrar a reclamação antes de entrar com a ação judicial e deixar o banco ciente de que o consumidor identificou o abuso!

Atenção: não é obrigatório tentar resolver o problema na via administrativa antes de ir para a Justiça, mas isso ajuda as chances de sucesso do processo.

Então, se o consumidor descobrir que há uma irregularidade ou abuso, é uma boa ideia entrar em contato com o SAC (Serviço de Atendimento ao Consumidor) do banco.

Nesse atendimento, é fundamental pedir um número de protocolo de reclamação, para provar que houve o contato.

Mesmo que não resolva (o que é muito provável), essa reclamação reforça ainda mais as provas para a Justiça.

Registrar queixas no PROCON e no site do Banco Central também é uma boa estratégia.

Agora, o melhor é evitar problemas com abusos e, em especial, os golpes!

Como evitar golpes bancários?

Os golpes bancários estão cada vez mais presentes no dia a dia e, para piorar, cada vez mais sofisticados.

É por isso que tomar algumas medidas de segurança simples ajuda demais a proteger o patrimônio e evitar prejuízos financeiros.

Então, vem descobrir 5 dicas para não ter dores de cabeça com abusos bancários e golpes! 🤗

Hoje você viu que ler os contratos é essencial para evitar problemas, já que as previsões de taxas, encargos e multas devem estar expressas nos documentos.

O grande problema é que muitos golpes acontecem pelo fato das pessoas assinarem sem ler as cláusulas com atenção e cuidado.

Confiar nos bancos não é uma opção, já que vários serviços podem estar embutidos (venda casada) e podem acontecer ainda as fraudes de terceiros.

Aí, acontecem abusos como esses aqui:

- taxas de juros acima das de mercado;

- cobrança de tarifas indevidas;

- serviços não desejados;

- encargos abusivos.

Por esse motivo, para evitar golpes, oriente o cliente a sempre ler os contratos antes de assinar, com muita atenção. 📄

Além de conferir as informações, proteger elas também é muito importante!

Dica 2 - Nunca compartilhar dados bancários sigilosos

Os golpistas também costumam se passar por funcionários de bancos em ligações e contatos por mensagem com consumidores.

O objetivo é conseguir informações sigilosas como essas aqui:

- senhas;

- número de cartões;

- códigos de autenticação;

- dados pessoais (RG, CPF, endereço, telefone).

Uma dica que você pode passar com segurança para os clientes: os bancos nunca pedem esse tipo de informação por WhatsApp, e-mail ou telefone.⚠️

Como são dados sensíveis, as solicitações costumam ser presenciais, nas agências.

Então, se a pessoa receber uma ligação ou mensagem com pedido de alguma dessas informações, o ideal é desligar na hora!

Depois, ela pode entrar em contato direto com o banco para confirmar se de fato era um funcionário ou um golpe.

Em último caso, ir até as agências é uma atitude inteligente, já que evita problemas.

Ainda sobre contatos, fique de olho na próxima dica!

Dica 3 - Sempre verificar o remetente de e-mails e mensagens

O envio de e-mails e mensagens falsas que imitam os contatos dos bancos é um enorme problema para os consumidores.

Neles, os golpistas se passam por funcionários das instituições financeiras para roubar dados e enviar links maliciosos que instalam vírus nos computadores ou celulares.

Então, antes de passar qualquer informação ou clicar em alguma coisa, a pessoa deve verificar o remetente.

Erros ortográficos e a falta de uso do e-mail institucional do banco são indicativos de que se trata de golpe. 🤯

Por esse motivo, se o cliente tiver dúvidas, o melhor é acessar a conta direto pelo aplicativo ou site oficial do banco.

Nunca usar links recebidos por e-mail ou SMS, já que a chance de golpes é grande.

Por falar nisso, aí vai outra dica!

Dica 4 - Evitar acessar aplicativos e internet banking em redes Wi-Fi públicas

Usar redes Wi-Fi públicas é muito comum hoje em dia, mas existe um grande perigo no uso desse tipo de conexão para acessar aplicativos bancários e internet banking.

É que muitos hackers ficam de olho nessas conexões para roubar dados e fazer operações fraudulentas.

Uma orientação interessante para seu cliente é evitar conectar e acessar aplicativos em redes como essas aqui:

- shoppings;

- aeroportos;

- cafeterias;

- espaços públicos.

Elas são até úteis em uma emergência, para chamar um carro de aplicativo ou para uma ligação por WhatsApp, por exemplo.

Só que para acessar o banco, não é uma boa ideia! ❌

Usar a rede móvel do celular ou uma rede privada virtual (VPN) são escolhas mais seguras.

E ainda tem mais uma dica sobre a segurança!

Dica 5 - Ativar autenticação em 2 fatores e notificações de transações

Ativar a autenticação em 2 fatores adiciona uma camada extra de segurança, já que exige um código enviado para o celular ou e-mail da pessoa antes do acesso à conta.

Isso dificulta as invasões ou acessos fraudulentos de terceiros, ainda que as senhas tenham sido comprometidas.

Outra medida importante e que ajuda na proteção é ativar notificações por SMS ou mensagens por aplicativos. ✅

Assim, o consumidor pede para ser alertado sobre movimentações em sua conta e pode agir para evitar fraudes ou golpes.

Ao receber uma notificação de uma transação não reconhecida, o cliente pode entrar em contato com o banco para bloquear a operação na hora!

Conclusão

Quem advoga e domina o caminho para defender os clientes de abusos bancários tem uma enorme chance de garantir bons honorários e ampliar a clientela.

Afinal, golpes e práticas abusivas acontecem a todo instante, o que provoca enormes dores de cabeça nos consumidores.

A advocacia pode ajudar a evitar e defender as pessoas prejudicadas com essas atitudes, com as informações certas e ações eficientes.

Hoje, aqui no blog especializado em direito bancário, você viu tudo sobre o tema, com um guia completo de como agir para evitar os abusos bancários e proteger seus clientes! 😎

Agora, é só aplicar o que acabou de conferir no dia a dia para se destacar ainda mais na sua advocacia.

E não se esqueça que pode sempre contar com o software especializado em revisões de contratos bancários, que faz todos os cálculos, da simulação até a liquidação.

Até a próxima!

Deixe um comentário aqui embaixo, vou adorar saber o que você achou!