2025 é o ano do PASEP e você não pode perder esse timing!

Sabe por quê?

No ano passado, o STJ firmou duas teses super importantes que alegraram a vida de muitos servidores e militares.

Uma delas é que o prazo pra recuperar os valores desfalcados da conta do PASEP do seu cliente agora é de 10 anos!

As outras novidades você vai ficar sabendo já, já…

Então você precisa correr pra avisar os seus clientes sobre essa recente decisão, que é super positiva pra quem pretende recuperar as perdas da conta do PASEP.

Pra te ajudar, dá só uma olhada em quanta coisa incrível você vai encontrar aqui no blog do CJ:

O que é a Revisão dos saldos do PASEP?

O que diz a nova decisão do STJ sobre a Ação de Revisão do PASEP (Tema 1150 STJ)?

Por que agora é a hora de ajuizar a Ação de Revisão do PASEP?

O que é o PIS/PASEP?

Quem tem direito à Revisão do PASEP?

Quais são as teses de revisão do PASEP?

E muito mais!

Com tudo isso, você vai agregar mais valor ao seu negócio e, sem dúvidas, aumentar os lucros do seu escritório!

E o melhor, vai matar aquela curiosidade de saber por que esse assunto está tão em alta no momento.

Ah! Se já quiser ter um gostinho de como é prático fazer o cálculo da revisão do PASEP no CJ, confere nesse vídeo:

Quem assina o CJ está sempre na frente de outros advogados! Afinal, são muitas as novidades e oportunidades que o programa oferece na hora certa! Aumente seu faturamento e se destaque entre milhares de advogados que vão chegar atrasados para as melhores ações.

A revisão dos saldos do PASEP é uma ação em que o advogado recalcula o saldo da conta PASEP dos servidores e militares, com o objetivo de:

apurar a diferença entre os percentuais pagos e devidos, referentes à valorização das contas dos participantes

aplicar os índices de correção adequados à inflação do período (plano Verão e Collor I - expurgos)

cobrar saques indevidos

Ou seja, a ação tem como objetivo aplicar tudo que o Banco do Brasil deveria ter feito e não fez!

Com o saldo recalculado em mãos, é comum esse valor ficar maior do que o saldo da conta PASEP do seu cliente.

É aí que o advogado entra com o pedido de revisão pra reaver essas diferenças.

E sabe qual é a boa notícia do momento?

É que o tema do PASEP já tem teses firmadas pra você trabalhar com segurança!

Cola comigo que já te conto tudo em detalhes…

O que diz a nova decisão do STJ sobre a Ação de Revisão do PASEP (Tema 1150 STJ)?

O momento perfeito pra ajuizar a ação de revisão do PASEP chegou!

Em 13 de setembro de 2023, o STJ soltou uma decisão que atende às reivindicações dos servidores públicos e militares do país.

O Superior Tribunal de Justiça tratou de 3 pontos importantes relacionados à ação do PASEP, olha só:

Retomada dos processos de revisão

Prazo prescricional estendido

Responsabilidade do Banco do Brasil

Bora falar sobre cada um deles?

Retomada dos processos de revisão do PASEP em todo território nacional

É isso mesmo que você leu!

Em uma decisão unânime da Primeira Seção do STJ, o tribunal decidiu encerrar a suspensão dos processos de revisão do PASEP em todo o país.

Ou seja, os processos que antes estavam parados em 1º e 2º grau, agora vão voltar a ter movimentação processual.

Sabe o que isso significa?

Que o processo do seu cliente agora vai deslanchar!

E se seu cliente ainda não ajuizou a ação porque os processos estavam suspensos, é hora de ligar pra ele e contar a novidade.

A hora de ajuizar a ação de revisão do PASEP é agora!

O melhor de tudo é que tem o cálculo completinho no CJ pra você fazer.

Mas as novidades não param por aí, não…

Se liga nas 2 teses que a nova decisão do STJ fixou para os casos do PASEP e que vão te dar uma segurança muito maior!

Prazo prescricional estendido

O STJ estendeu o prazo prescricional pra solicitar o ressarcimento pelos danos decorrentes dos desfalques nas contas individuais do PASEP.

O prazo, que era de 5 anos, passa a ser de 10 anos entre a ciência dos danos e o ajuizamento da ação (art. 205 do Código Civil).

O novo prazo de 10 anos começa a contar a partir do momento em que o titular toma ciência dos desfalques realizados em suas contas individuais.

Esse ponto ainda pode gerar discussões, porque esse critério de contagem inicial é muito subjetivo.

Afinal, dá pra alegar que a ciência se deu com a decisão atual do STJ, com o saque ou mesmo com a aposentadoria.

Mas segura essa informação que já vou comentar mais com você no tópico sobre “quem tem direito à revisão do PASEP”.

E por último, mas não menos importante…

Responsabilidade do Banco do Brasil

Por fim, o STJ também reconheceu que o Banco do Brasil é o responsável pelas falhas na prestação de serviços relacionados às contas do PASEP.

Isso significa que o Banco do Brasil tem legitimidade passiva pra figurar no polo passivo de toda demanda em que se discute:

Eventual falha na prestação do serviço quanto à conta vinculada ao PASEP

Saques indevidos e desfalques

Ausência de aplicação dos rendimentos conforme estabelecido pelo Conselho Diretor do programa

Esses 3 pontos trazidos pela nova decisão do STJ são super importantes!

Mas quer mais motivos pra ajuizar a ação de revisão do PASEP?

Então vem comigo que no próximo tópico você vai ver!

Por que agora é a hora de ajuizar a Ação de Revisão do PASEP?

Muita gente caía pra trás quando escutava que existiam grandes chances do Banco do Brasil não ter corrigido certinho os valores das contas individuais dos participantes do PASEP.

Pois é… e não é que o STJ está com a mesma suspeita?! 😱

É bem verdade que a própria lei que deveria dizer como compor as variáveis de valorização das contas não deixa isso claro.

Se você conferir o art. 3º dessa lei, vai ver que ele não fala como os índices são somados ou multiplicados.

É um verdadeiro mistério!

Além disso, existe uma super discussão se alguns rendimentos transferidos pelo banco da conta PASEP pras contas correntes dos servidores poderiam ter ocorrido ou não.

E cá entre nós, o supremo não quis muito entrar nesse mérito, não é mesmo?

Só esse ponto dá bastante pano pra manga!

Isso porque essas transferências podem diminuir ou aumentar bastante o saldo da conta do seu cliente.

E pensa que acaba aqui?

Na-na-ni-na-não!

Existem inúmeros depósitos com aplicação de correção monetária inferior aos índices previstos em lei ou quase nenhuma correção!

Você tem ideia de quantos servidores públicos foram afetados com tudo isso?

Não? Então respira fundo que lá vem susto…

São 5 milhões de cotistas atingidos! 😱

E sabe por que é a hora de ajuizar essas ações?

Simples!

Como você já viu, agora existem 2 teses pra você trabalhar nessas ações, tanto do prazo prescricional, quanto do responsável pelas falhas na prestação de serviços relacionados às contas do PASEP.

Mas se você nunca correu atrás porque não sabe nem por onde começar a analisar os extratos e fazer os cálculos, fica comigo que esses dias acabaram!

Chega mais pra descobrir tudo tim-tim por tim-tim!

O que é o PIS/PASEP?

Todo mundo já ouviu falar dela, mas pouca gente sabe de onde essa sigla surgiu…

Então, pra começar, que tal acrescentar uma pitada de conhecimento sobre a história dessa sigla tão famosa que é o PIS/PASEP?!

Vem comigo nessa viagem pelo túnel do tempo!

Afinal, recordar é viver! 😅

Bom, o fundo PIS/PASEP começou como um programa social do governo lá em 1970, constituído pelos valores desses dois programas:

Programa de Integração Social – PIS

Programa de Formação do Patrimônio do Servidor – PASEP

A ideia de criar o PIS foi integrar o empregado na vida e no desenvolvimento das empresas.

E a ideia de lançar o PASEP foi assegurar ao servidor público a obtenção de um patrimônio individual.

Naquela época, os depósitos do PASEP eram feitos em contas individuais dos servidores no Banco do Brasil.

E o valor creditado, conhecido como cota, era calculado de forma proporcional ao tempo de serviço registrado na conta e ao salário anual do servidor.

Já o saque desses valores só podia ser feito nas hipóteses previstas no art. 4º, § 1º, da Lei Complementar 26/75.

E detalhe: essa lei, inclusive, unificou o PASEP ao PIS.

Mas atenção! Não pense que os dois programas eram a mesma coisa, viu?

O PIS e o PASEP são coisas diferentes.

Cada um tem leis, objetivos e administradores próprios.

Pra ficar mais claro, está tudo explicadinho aqui embaixo, espia só:

PIS (Programa de Integração Social)

PASEP (Programa de Formação do Patrimônio do Servidor Público)

Integrar o empregado na vida e no desenvolvimento da empresa

Integrar o servidor nas receitas dos órgãos do Poder Público

Depósito

Caixa Econômica Federal (conta individual do trabalhador)

Banco do Brasil (na conta individual do servidor)

Ah! Mesmo com a unificação, em 1975, os programas e agentes operadores de cada programa continuaram diferentes.

A CEF ficou para o PIS e o BB para o PASEP.

O que a unificação trouxe de diferente foi que, a partir de 1976, mesmo sendo arrecadados de forma separada, os recursos dos dois programas passaram a formar um fundo único (PIS/PASEP) que seria dividido entre os participantes dos dois.

Só que, com a Constituição Federal de 1988, o objetivo da arrecadação mudou!

Com isso, os recursos provenientes das contribuições para o PIS e PASEP passaram a ser direcionados ao Fundo de Amparo ao Trabalhador (FAT), pra custear (art.239, CF):

Programa de Seguro-Desemprego

Abono Salarial

Financiamento de Programas de Desenvolvimento

Assim, desde 1988, os recursos PIS/PASEP deixaram de ser creditados de forma individual aos participantes do programa, que também deixou de contar com novos cotistas.

Ana Paula do céu, e o que aconteceu com essas contas individuais dos servidores, então?

Bom, elas foram todas preservadas e os critérios de saque se mantiveram do mesmo jeitinho estabelecido nas Leis Complementares nº 7/1970 e 8/1970, com exceção da retirada pra casamento (art. 239, §2º, CF).

Ou seja, todos os servidores e militares que ingressaram no serviço público até 04/10/1988 possuem direitos aos saldos do PASEP.

É direito adquirido e isso ninguém discute!

Então, se bate na porta do seu escritório um cliente que se inscreveu no programa em 1971, ele com certeza tem uma valorzinho pra sacar!

Massss boa parte deles até hoje nunca efetuou esse saque e o prazo pra fazer isso está com os dias contados… ⌛

Calma que você já vai saber mais sobre isso.

Além do mais, o saldo dessas contas não foi devidamente corrigido ao longo dos anos e, em alguns casos, houve até saques indevidos.

É por isso que, no momento do saque, os servidores acabam ficando de cabelo em pé!

Eles são surpreendidos com valores baixíssimos que não condizem com o tempo de serviço exercido.

O que era pra ser motivo de festa vira uma baita frustração. 😔

Mas calma que daqui a pouquinho você vai entender isso em detalhes, inclusive como reverter essa frustração através da revisão!

Agora é hora de encerrar nossa viagem pelo túnel do tempo.

Foi tudo certinho com ela?

Então vem comigo conhecer um pouco mais sobre o PASEP pra depois ter tranquilidade pra conferir quem tem direito à revisão. 😉

Um pouco mais sobre o PASEP: o susto no saque!

Agora você já sabe que o PASEP era um fundo destinado aos servidores públicos e militares e que a Lei Complementar nº 8/1970 determinou ao Banco do Brasil a administração dele, certo?

Então vamos avançar…

Ao final de cada ano, esses servidores, os cotistas do fundo, recebiam em suas contas individuais um rendimento composto por essas variáveis aqui:

Atualização Monetária

Juros

Resultado Líquido Adicional (RLA)

Distribuição da Reserva

Essas variáveis fazem parte do chamado total de rendimento pago anualmente aos servidores.

Você encontra elas de forma bem fácil no site do Ministério da Economia, pelo documento “Histórico de valorização das contas dos participantes”. Fica lá no item VIII. 😉

Bom, só que existe um probleminha aqui…

É que a própria Lei 26/1975 (art. 3º) não explica como calcular essas variáveis de valorização das cotas anuais.

Ela não diz, por exemplo, como somar ou multiplicar as variáveis.

Aí, o Banco do Brasil, que não é bobo nem nada, pensou num jeitinho de calcular essas variáveis que é menos favorável pro cotista.

E foi esse jeito que o BB aplicou durante todos esses longos anos de PASEP.

Dá pra acreditar? 😱

E não para por aí…

Pasme! Ele também não aplicou as exatas correções monetárias e juros previstos em lei, como esses básicos aqui:

Período

Indexador

Base Legal

Julho 71 a Junho/87

ORTN

Lei Complementar 7/70 (art. 8º), Lei Complementar 8/70 (art. 5º) e Lei Complementar 26/75 (art. 5º)

Lei 7738/89 (art. 10) redação dada pela Lei 7764/89 (art.2º) e Circular Bacen 1517 (alínea a)

São muitos índices que ficaram com a aplicação incorreta.

E acredite: a forma de calcular essas valorizações das contas é um dos segredos do sucesso da ação de revisão do seu cliente.

Mas segura essa primeira informação bombástica que antes de chegar nos detalhes sobre ela, ainda tem alguns pontos que você precisa saber – sim, a coisa piora! 👀

Bom, além da forma de calcular a valorização das contas, a mesma Lei 26/1975 destacou em quais situações era permitido o saque do saldo, entre elas:

aposentadoria

invalidez

morte do titular (pago aos dependentes)

acometimento de doença grave

Acontece que o Banco do Brasil não deu a mínima pra isso!

Sabe o que ele fez? 👀

Transferiu alguns rendimentos da conta do PASEP pra conta-corrente dos servidores fora dessas hipóteses autorizadoras de saque e sem a permissão dos cotistas.

Resultado: o servidor vai todo feliz sacar as cotas do PASEP e toma um susto enorme quando escuta: “Senhor, o seu saldo é de R$ 500,26”.

Não é preciso fazer uma conta mirabolante nem ser um gênio da matemática pra imaginar que valores como esse estão muito abaixo do esperado…

Por causa disso, muitos servidores buscam até hoje os seus direitos no Judiciário pra tentar reverter essa situação.

E depois da decisão do STJ, que estendeu o prazo pra 10 anos (a partir da ciência dos desfalques realizados), aí é que as chances dessa ação aumentaram de forma significativa!

Se você concorda ou discorda desses valores que saíram da conta do PASEP, saiba que o CJ criou um jeitinho fácil pra você verificar se vale a pena ou não discutir esse ponto.

No tópico das Teses de Revisão do PASEP você vai entender melhor, combinado?

O ponto aqui é que esse é o momento de você prestar assessoria pra esse pessoal que está atrás da revisão dos valores pra cobrar o que não foi corrigido ou sofreu saques indevidos.

Mas antes disso, atenção pra o que você vai ler agora:

Só depois do saque ou da ciência das irregularidades é que você vai saber se seu cliente tem ou não direito à revisão do PASEP.

Por isso, é essencial você avisar que ele precisa correr pra fazer o saque o quanto antes, caso não tenha feito ainda.

Quer saber o motivo?

É pra já, vem ver!

Quem tem dinheiro no Fundo PIS-PASEP deve sacar logo?

Sim, quem tem dinheiro no PIS-PASEP deve sacar o quanto antes por 2 motivos, dá só uma olhadinha:

Motivo nº 1

No dia 07/04/2020, a MP 946/2020 extinguiu o fundo PIS/PASEP.

Nessa extinção, todo o patrimônio foi transferido para o FGTS e, por lá mesmo, os valores que estavam no PIS/PASEP passaram a ser atualizados.

Ah, e essa atualização tem sido feita pelos mesmos critérios das contas do FGTS.

Mas atenção! Os servidores só têm até o dia 31/05/2025 pra efetuar o saque.

Depois dessa data, os valores vão ser abandonados e transferidos pra União.

Aí, a partir de 01/06/2025, adeus direito ao saque. 👋

Então já avisa seu cliente pra correr pra uma agência.

Daqui a pouco, você vai ter mais detalhes sobre isso.

Motivo nº 2

No julgamento do tema 1150, do STJ, já bateram o martelo de que o prazo prescricional pra ressarcimento dos danos em razão dos desfalques em conta individual vinculada ao PASEP agora é decenal (artigo 205 do Código Civil).

Ou seja, o prazo prescricional que antes era 5 anos passou a ser 10!

Então, quem tomou ciência das irregularidades do PASEP há menos de 10 anos (a partir do final de 2013), corre que ainda dá tempo!

O que fazer antes de ajuizar a ação?

Pode comemorar: se você chegou nesse tópico, já percorreu a metade do caminho e já tem uma boa noção sobre o PASEP e quem pode ter direito. 👏

Os próximos passos são descobrir:

quem de fato tem direito à revisão

quais teses de cálculo usar

quais documentos solicitar ao cliente

como analisar os extratos

Parece muita coisa?

Relaxa! Você vai tirar de letra. 😉

Até porque aqui você vai encontrar o caminho das pedras pra ter sucesso nessa ação.

Pode confiar. 😎

Quem tem direito à Revisão do PASEP?

Eis a pergunta do milhão!

E aqui vai a resposta:

Todos aqueles que entraram no serviço público até 04/10/1988 e que tomaram ciência, nos últimos 10 anos, dos desfalques realizados na conta do PASEP têm direito à revisão.

Entre eles, estão:

Militares das Forças Armadas (Exército, Marinha e Aeronáutica)

Militares Estaduais (PM, Bombeiros e Brigada Militar)

Servidores Públicos (Federais, Estaduais e Municipais)

Empregados Públicos

Sucessor de servidor ou militar que faleceu

Ana Paula, e quando seria essa ciência dos desfalques?

Não dá pra afirmar ao certo, afinal o STJ não deixou esse ponto nada claro, o que deu margem pra que a ciência das irregularidades possa estar relacionada:

ao saque

ao conhecimento da decisão do supremo em setembro de 2023

à aposentadoria

à solicitação dos extratos

Concorda comigo?

Além disso, não dá pra esquecer que aqueles que ainda não efetuaram o saque até hoje também possuem esse direito.

Então muita atenção pra esses requisitos.

Ah e tem outra coisa que você precisa ter o maior cuidado do mundo: a tese da revisão! 👀

Mas não se preocupe que já, já vamos ter um tópico especial só sobre esse assunto, pra você arrasar na sua petição inicial!

Continua comigo.

Quais são as teses de Revisão do PASEP?

Agora você já sabe que a legislação não deixa claro como é feita a composição das variáveis de atualização (valorização) das cotas do PASEP, certo?

Bom, por conta da importância desses pontos, a gente vai precisar se aprofundar um pouquinho mais neles.

Assim, você garante que pescou todos os detalhes importantes pra preparar os argumentos da ação.

Então vamos lá!

Duas opções de cálculo: Original e Mais Vantajosa

Sabia que dá pra fazer o recálculo do saldo da conta do PASEP de duas formas?

Pois é… E tem mais!

Nas duas você pode encontrar a revisão do seu cliente.

Aqui no CJ, a gente até deu um apelido pra essas opções (você já vai entender o motivo desses apelidos carinhosos 😅), espia só:

1) Cálculo Original: AM × (J + RLA)

2) Recálculo mais vantajoso: AM × J × RLA

A gente apelidou a primeira opção de Cálculo Original porque ela representa a forma como hoje são calculados os índices de valorização das contas individuais do PASEP pelo Banco do Brasil.

Depois, aplica a sua própria forma de cálculo do jeitinho que você vê nos extratos da conta PASEP.

Ana, e como é esse jeitinho que o BB aplica?

É bem simples. Ele faz assim: AM × (J + RLA).

Onde:

AM = atualização monetária

J = juros

RLA = resultado líquido adicional

Bom, talvez nesse momento você se questione:

Pra que realizar os lançamentos iguais ao modo de calcular do BB? Assim não vai dar valor nenhum de diferença pro meu cliente!

Eu também pensava isso.

Maaas… ledo engano!

Como você vai perceber, é possível que os valores totais apresentem diferenças por causa de erros de cálculo aplicados na evolução da conta PASEP pelo próprio BB.

Então, suponha que, na causa do seu cliente, você decida nem discutir a forma como é calculada a composição das variáveis de atualização das cotas do PASEP.

Nessa situação, é uma boa ideia aplicar pelo menos aquela opção do cálculo original, pra ver se não existem diferenças que também valem a pena pedir, combinado?

Agora, imagine que essa não seja a sua estratégia.

Se for esse o caso, olhos e ouvidos na segunda opção de cálculos, aquela que a gente chama carinhosamente de Recálculo mais vantajoso.

Mas tem um porém: aqui isso é feito de uma forma mais vantajosa para o seu cliente.

Pode isso, produção?

Sim! Lembra que eu falei que a Lei 26/1976, em seu artigo 3º, não deixa claro como é feita a composição das variáveis de valorização das cotas?

Pois então.

Com base nisso, você pode revisar o saldo PASEP, aplicar o cálculo mais vantajoso para o seu cliente e correr para o abraço. 🤗

Na opção do Recálculo mais vantajoso, as variáveis são calculadas assim: AM × Juros × RLA.

Mas pensa que acabou a revisão só nisso aqui?

Nada disso!

Ainda tem dois itens-chave que podem aumentar ou diminuir as diferenças a serem pleiteadas na revisão: os expurgos inflacionários e os pagamentos de rendimentos.

Vem conferir!

Discutir ou não Expurgos Inflacionários?

É, eu sei que a ansiedade apertou pra saber qual forma de cálculo usar…

Por isso mesmo é importante entender, antes de mais nada, o que são os expurgos inflacionários.

Vamos lá!

O expurgo inflacionário é a não aplicação ou aplicação incorreta dos índices de inflação em um determinado período.

Ele ocorre em 2 situações. Quando:

1) Os índices de inflação em determinados períodos não são aplicados

2) Os índices de inflação são aplicados, mas a correção é realizada com uma porcentagem inferior à que deveria ter sido usada.

O resultado disso é uma bela perda de rendimento. 💸

Aqui no Brasil, esse fenômeno ocorreu, em especial, em dois momentos: no Plano Verão (janeiro de 1989) e no Plano Collor (março de 1990).

Durante esses planos econômicos, os cotistas do PIS/PASEP não tiveram seus saldos da conta atualizados corretamente.

Na verdade, o que aconteceu foi uma perda de 42,72% de rendimento em janeiro 1989 e 44,80% em março de 1990. 😱

Por isso, a Corte Especial do STJ e vários outros Tribunais têm reconhecido a necessidade de inclusão desses percentuais expurgados.

Mas imagine que você resolva não incluir os expurgos inflacionários.

Nesse caso, você opta por deixar de lado os valores que não foram corrigidos e aplicar os índices da tabela oficial do PASEP pra todo o período do cálculo.

Isso, com certeza, vai fazer com que o saldo a resgatar do seu cliente seja menor.

Já ao optar por incluir os expurgos inflacionários, você usa os mesmos índices da tabela oficial do PASEP, exceto em:

Agosto de 1989 (664,5539% – Plano Verão)

Agosto de 1990 (6462,59% – Plano Collor I)

Setembro de 1991 (309,7577% – Plano Collor I)

Tudo tranquilo até aqui?!

Bora explorar um pouquinho mais esse assunto então!

Tabela dos Expurgos Inflacionários

Quem não ama uma tabelinha explicativa?

Pois então, aqui vai uma tabelinha com alguns pontos da discussão que envolve os expurgos inflacionários que você acabou de ler.

Mas já tenha em mente que a intenção aqui não é explorar o tema todinho.

Afinal, desse jeito o post ia se transformar em um TCC. 🤣

Ah! Só uma coisinha antes de ver a tabelinha: não é fácil achar por aí uma tabela pronta sobre expurgos.

Isso porque existe um conflito enorme nos Tribunais sobre a aplicação dos índices dos planos econômicos na atualização de débitos judiciais.

Então, o que você vai conferir aqui é o que está sedimentado em decisões da Suprema Corte e também de alguns Tribunais.

Sendo assim, cabe a você decidir se vai discutir ou não os expurgos inflacionários e, aí sim, usar a tabelinha, combinado?

Bom, depois desse disclaimer, confere direitinho ela aqui embaixo:

Planos econômicos

Data do expurgo

Data da aplicação

Percentual devido IPC

Percentual pago

Diferença apurada

Percentual acumulado aplicado

Percentual acumulado devido

Verão

01/01/1989

ago/89

42,72%

22,36%

16,6394%

555,4850%

664,5539%

Collor 1

01/03/1990

ago/90

84,32%

41,28%

30,4643%

3293,6900%

6462,5857%

Collor 1

01/04/90

44,80%

0,00%

44,8000%

Collor 1

01/06/90

7,87%

5,38%

2,3629%

Collor 1

01/07/90

set/91

12,92%

10,79%

1,9226%

296,8250%

309,7577%

Collor 1

08/08/90

12,03%

10,58%

1,3113%

Achou confusa?

Calma! Pra simplificar, aqui vai uma pequena explicação sobre os principais planos econômicos que atingiram o fundo PASEP.

Olha só:

Plano Verão

O Expurgo do Plano Verão que deveria ter sido aplicado era de 42,72%, como está na tabela.

Mas não foi o que aconteceu na época.

O que houve foi a aplicação do rendimento de apenas 22,36%.

Com isso, haveria uma perda de 16,6394% dos rendimentos.

A fundamentação pra esse percentual (42,72%) já é matéria pacificada pela Corte Especial do STJ no acórdão REsp 43.055-0-SP.

Dica: Vale a pena dar uma lidinha no acórdão pra fundamentar a revisão do seu cliente. 😉

Plano Collor I

No caso dos expurgos do Plano Collor I, é bem tranquilo.

Afinal, você aplica a mesma metodologia do Plano Verão pra encontrar a diferença.

As diferenças são referentes aos meses de março/90 (84,32%), abril/90 (44,80%) e junho/90 (7,87%).

O percentual pago, nesses exatos meses, foi de: 41,28%, 0,00% e 5,38%, respectivamente.

Tanto é assim que o percentual acumulado naquele ano, segundo a Tabela de Valorização das Cotas do PASEP, foi de apenas 3239,69%.

Só que ao recalcular o percentual acumulado, com base nos índices que deveriam ter sido aplicados, a gente chega ao percentual de 6462,59%.

Caso você queira testar, vou deixar aqui embaixo a formulazinha que permite chegar nesse percentual, dá uma espiadinha:

Atenção: O tema expurgos é delicado e requer um estudo especial da sua parte. O caminho das pedras você já tem, agora é só aproveitar e se dedicar bastante. 😉

E agora, chegou a hora de outro assunto que dá pano pra manga quando se fala sobre PASEP…

Vem ver!

Pagamento de Rendimentos Retirados da Conta PASEP: Devidos ou Indevidos?

Lembra que antes eu te contei uma historinha sobre alguns rendimentos transferidos da conta PASEP pras contas-correntes dos servidores sem a autorização deles?

Pois é, isso deu o que falar e virou até tese de discussão nas ações de revisão do PASEP.

Inclusive, não sei se você já percebeu, mas nas microfichas e extratos aparecem uns valores negativos na rubrica 4503, 1009 e nas de Pagamento de Rendimentos.

Esses valores são negativos justo porque saíram da conta do PASEP e foram transferidos pra conta-corrente pessoal do servidor.

E aí está o X da questão:

Será que essas transferências feitas pelo BB foram legais? Poderiam ter ocorrido?

Então… Existem 2 teses que discutem se esses movimentos de retirada da conta PASEP foram válidos ou não.

As duas estão mastigadinhas nesse quadro. Acompanha aqui:

I - Considerar Rendimentos (4503, 1009 e Pgto de Rendimentos) retirados da conta PASEP

II - Desconsiderar os Rendimentos (4503, 1009 e Pgto de Rendimentos) retirados da conta PASEP

Nessa opção, você considera que todos os depósitos de rendimentos que saíram da conta PASEP foram válidos.

Ou seja, que as movimentações feitas pelo BB da conta PASEP pra conta-corrente/poupança do servidor foram legais.

Com isso, o saldo PASEP vai diminuir, já que esses rendimentos saíram da conta PASEP do seu cliente.

Obs: No CJ, está como padrão para o cálculo ser feito desse jeitinho.

Nessa opção, você considera que todos os depósitos de rendimentos que saíram da conta PASEP foram indevidos.

Indevidos porque foram realizados sem o conhecimento do servidor e fora das hipóteses legais pra levantamento do PASEP.

Com isso, o saldo PASEP vai aumentar bastante! Isso porque, nesta opção, você considera que esses rendimentos não deveriam ter saído da conta.

Obs: Pra aplicar essa tese no CJ, é só selecionar a opção “Desconsiderar do saldo corrigido”.

Cuidado, cuidado!

A tese II é mais delicada e depende:

da comprovação efetiva de que os rendimentos que saíram da conta PASEP pra conta-corrente do servidor não foram autorizados

ou

de ganhar a tese de que o banco deve realizar o pagamento desses valores de novo, já que as saídas foram indevidas

E vale lembrar que, na recente decisão do STJ (Tema 1150), o supremo destacou:

“O fato é que o Banco do Brasil S/A tem o dever de informar o motivo e a destinação dos valores questionados pela parte autora/apelante, a fim de comprovar a legalidade dos lançamentos, ônus do qual não se desincumbiu, conforme determina o art. 373, inciso II, do CPC vigente. (…) Dessa nos forma, é forçoso concluir pelo conjunto fático-probatório existente nos autos que o dano material efetivamente restou comprovado (…)”.

Ponto pra tese II, hein!?

Então bora ver como colocar isso na prática!

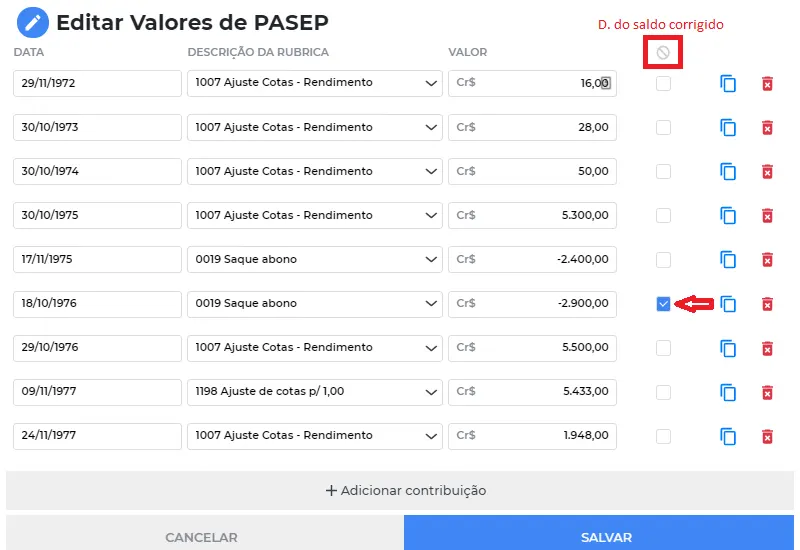

Como configurar a tese II no CJ?

Primeiro, você precisa identificar todos aqueles rendimentos citados:

4503

1009

Pagamento de Rendimentos

Depois, é só selecionar a opção “Desconsiderar do Saldo Corrigido”. Veja como fica na telinha:

Assim, o CJ vai entender que esses valores não deveriam ter saído da conta do seu cliente.

Isso vai aumentar o saldo PASEP!

Mas calma lá!

Antes de comemorar esse aumento, não deixe de comprovar aquelas duas coisinhas que falei com você ali em cima, beleza?!

Resumão das teses de revisão do PASEP

Ficou craque nas teses de revisão do PASEP?

Bom, agora você vai ficar ainda mais!

É que pra fixar tudo o que você descobriu, agora vem um super resuminho!

Você viu que no CJ existem 2 formas de cálculo que podem ser aplicadas e te permitir encontrar revisões para o seu cliente.

Pra relembrar quais são elas, se liga nessa tabelinha:

Formas de cálculo

1) Cálculo original: Juros somados ao Resultado Líquido Adicional (RLA)

2) Recálculo mais vantajoso: Juros multiplicados pelo Resultado Líquido Adicional (RLA)

Com base em que são calculados os índices de valorização das contas individuais do PASEP?

A forma de cálculo da valorização das contas individuais dos participantes é feita da seguinte forma: atualização monetária × (juros + resultado líquido adicional).

A forma de cálculo da valorização das contas individuais dos participantes é mais vantajosa e feita da seguinte forma: atualização monetária × juros × resultado líquido adicional.

Além de todas as informações da tabelinha, você viu também que nas duas metodologias é possível considerar ou não os expurgos inflacionários (Plano Collor 1 e Plano Verão) na composição das variáveis da tabela oficial.

E mais! Você pode decidir se vai querer ou não discutir sobre os saques ou movimentações indevidas na conta dos servidores.

Assim, no CJ você vai poder ter as seguintes composições de cálculo:

Cálculo original [AM × (juros + RLA)]

Cálculo original [AM com expurgos inflacionários× (juros + RLA)]

Recálculo mais vantajoso [AM × Juros × RLA]

Recálculo mais vantajoso [AM com expurgos inflacionários× Juros × RLA]

E sabe o melhor de tudo isso?

É que no relatório do CJ tem uma parte que explica para o juiz toda a metodologia aplicada.

Ou seja, você nem precisa ficar repetindo na inicial!

Ah, e depois de escolher uma daquelas 4 opções e fazer o seu cálculo, você ainda pode aplicar a correção monetária e juros de mora sobre o saldo encontrado.

Mas sobre essa parte, tem um ponto que deixa muitos advogados na dúvida:

Devo ou não incluir atualização monetária e juros de mora na inicial?

Em geral, você não precisa incluir correção e juros de mora em seus cálculos na inicial.

Isso porque eles são devidos ainda que não constem de forma expressa na sentença.

E lembre: os honorários de sucumbência podem ser muito maiores por conta do seu valor da causa.

Inclusive, aqui no CJ, a gente desenvolveu um jeitinho rápido e simples de você visualizar de forma nítida se existem ou não diferenças pra requerer essa ação.

Sem contar que tem todo um time de suporte preparado pra apontar erros e acertos no preenchimento dos valores.

Isso vai te poupar horas de trabalho - e até mesmo problemas de visão… 😂

Como elaborar a ação de revisão do PASEP?

Você já tem a faca e o queijo na mão!

Está com os documentos do cliente e agora precisa só colocar a mão na massa.

Então, é hora de ir fundo na análise das microfichas e do extrato, pois só depois disso você vai ter uma ideia do valor a requerer.

Dá trabalho, Ana?

Então… Não dá pra negar que aqueles números tão pequenos deixam qualquer um com dor de cabeça… 🤓

O time desenvolveu um jeitinho tão fácil de lançar esses valores que chega a dar gosto!

São horas de trabalho poupadas!

E pra poupar ainda mais o seu tempo, vou compartilhar com você agora o maior dos segredos: a análise das microfichas!

Ninguém te conta por onde começar, o que considerar e não considerar nessa análise.

Mas aqui você recebe tudo mastigadinho de presente! 🎁

Ah, e se você tiver mais algum bizu que eu não contei aqui, compartilha comigo nos comentários, viu?

Eu e os colegas vamos amar!

Como analisar as microfichas e extratos do PASEP?

Antes de mais nada, se você preferir um conteúdo em vídeo, aqui eu explico como analisar as microfichas e extratos do PASEP em poucos minutos, dá uma olhadinha:

Mas então, vamos lá!

A primeira parte da revisão é fazer um retrato fiel dos extratos do Banco do Brasil, com:

datas

rubricas

valores

Mas, antes disso, é bom você baixar a cartilha de histórico das microfichas.

Assim, você não fica viajando na maionese com aquele bocado de siglas malucas.

As siglas mais importantes mesmo você vai acabar memorizando de tanta repetição, então nem se importe muito com isso, combinado?

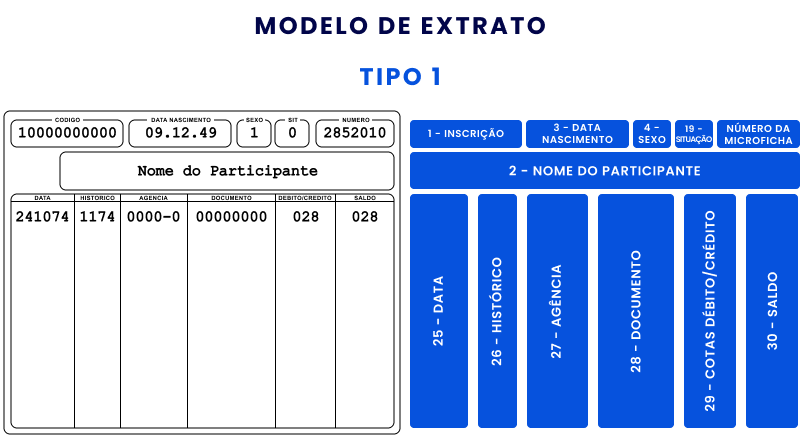

Depois, você precisa saber que existem 3 tipos de microfichas e 1 tipo de extrato:

Extrato (microfilmagem) #1 - 1971 a 1975

Extrato (microfilmagem) #2 - 1975 a 1981

Extrato (microfilmagem) #3 – 1981 a 1999

Extrato # 4 – A partir de 1999

E não precisa se desesperar…

Você vai ver um a um agora, pra facilitar a sua missão de retratar os extratos bem certinho.

Bora lá!

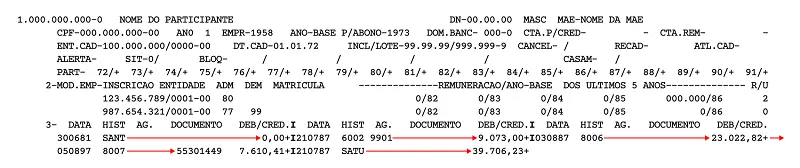

Extrato (microfilmagem) #1 – 1971 a 1975

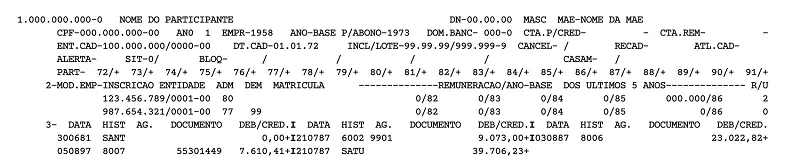

Nesse modelo, todos os registros são listados em sequência (data > histórico > agência > documento > operação > saldo).

Em um modelo prático, é assim que vai aparecer:

Beleza Ana, mas o que eu faço agora?

Então, na hora de lançar as movimentações (datas, rubricas e valores), você segue essa ordem abaixo, conforme transcrição do extrato microfilmado acima:

Dê uma boa olhada nessa tabelinha!

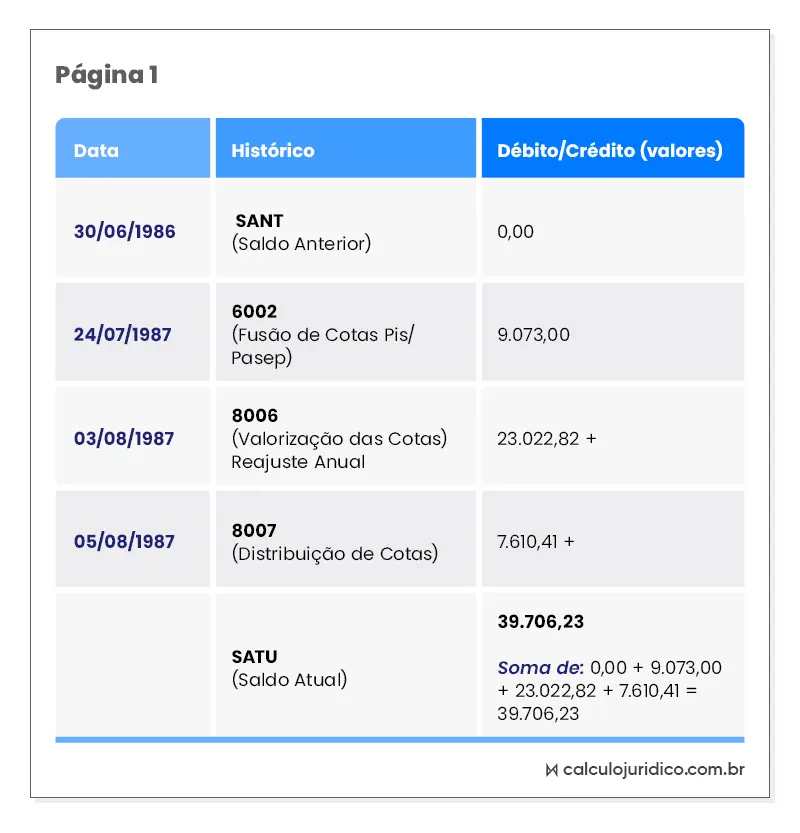

Fazendo isso, você vai perceber que o saldo inicial de qualquer extrato vai iniciar com zero.

Depois, você vai identificar alguns depósitos até chegar ao saldo atual (SATU).

E assim segue o jogo…

Lembrete de ouro: Você sempre deve fazer a leitura das microfichas em sequência, do jeitinho que está aí embaixo, seguindo as setas vermelhas.

Bem mais fácil assim, não é mesmo?

Dica: Atenção aos valores que se repetem nas microfichas pra mesma data e rubrica.

Eles não devem ser incluídos no cálculo de forma repetida.

Vem ver esse exemplo:

Viu como as repetições foram desconsideradas?

Então, quando você perceber essa repetição, ignore. Combinado?

Agora, vem dar uma olhadinha no modelo de extrato 2 e em outras dicas…

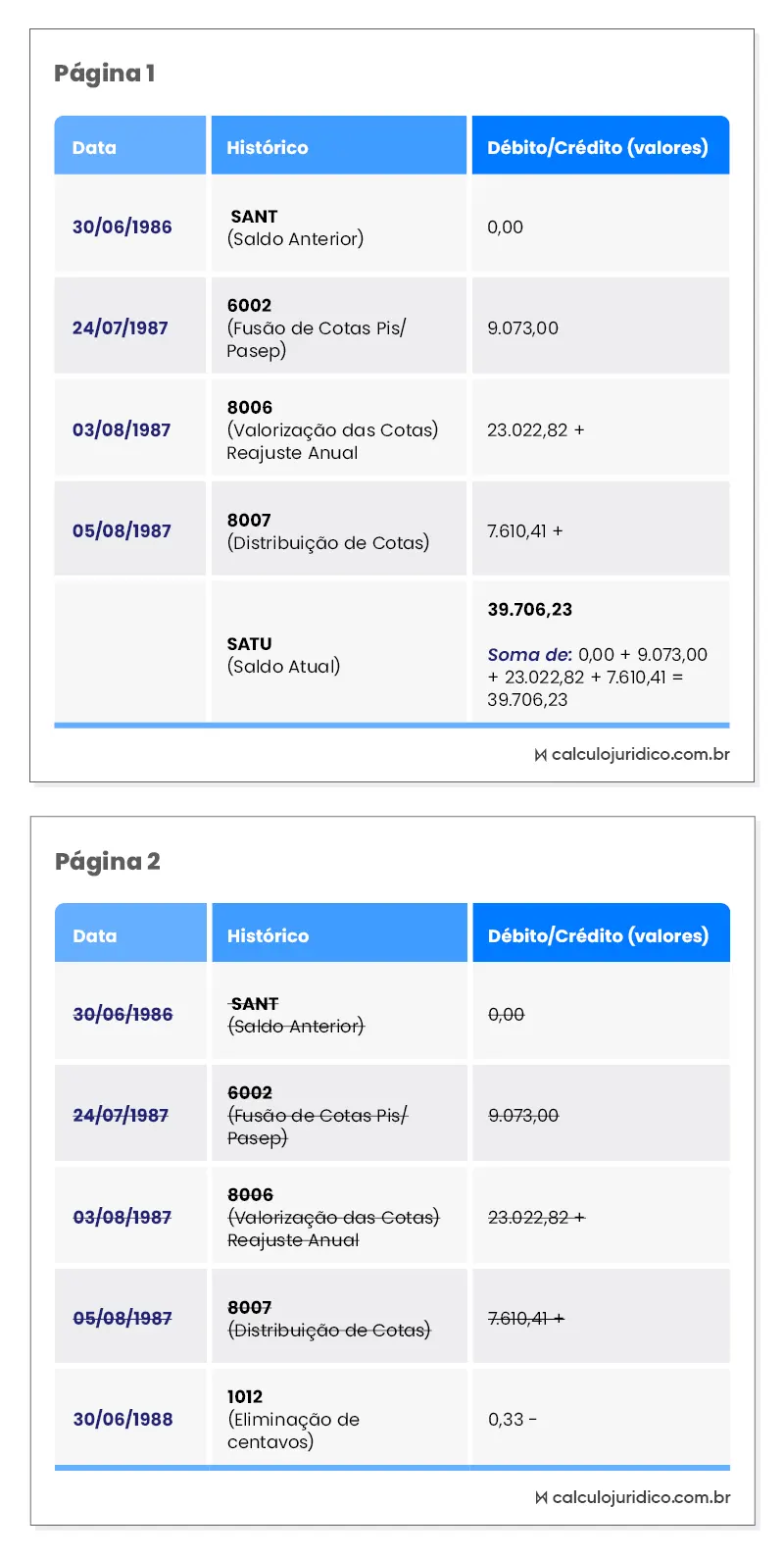

Extrato (microfilmagem) #2 – 1975 a 1981

Analisar esses extratos é super tranquilo.

Afinal, a única novidade deles é que o cabeçalho veio com mais informações.

Então nem se preocupe!

A leitura continua do jeitinho que você viu nos modelos de extrato 1. 😉

Observe como as informações ficaram em outro extrato:

Nesse modelinho, a única coisa que você precisa notar é que o extrato começa com o histórico “SANT (saldo anterior)” e termina com o histórico “SATU” (saldo atual).

Dica: Se você estiver usando o CJ, não lance SANT e nem SATU, porque o programa refaz o cálculo do saldo pra você.

Todo o restante você pode lançar!

Certinho até aqui?

Vamos ao último extrato por microfilmagem!

Depois dele fica molezinha. 🙂

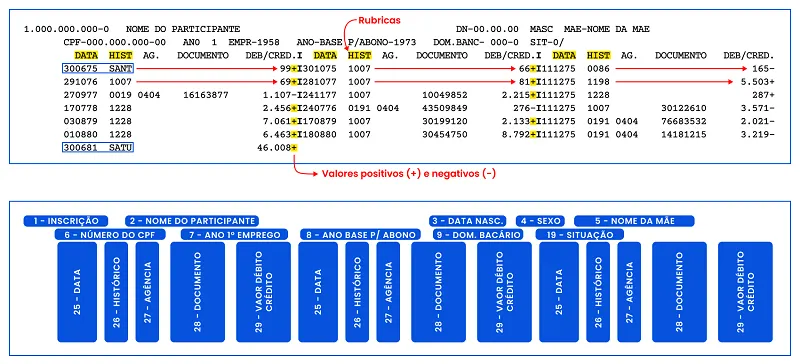

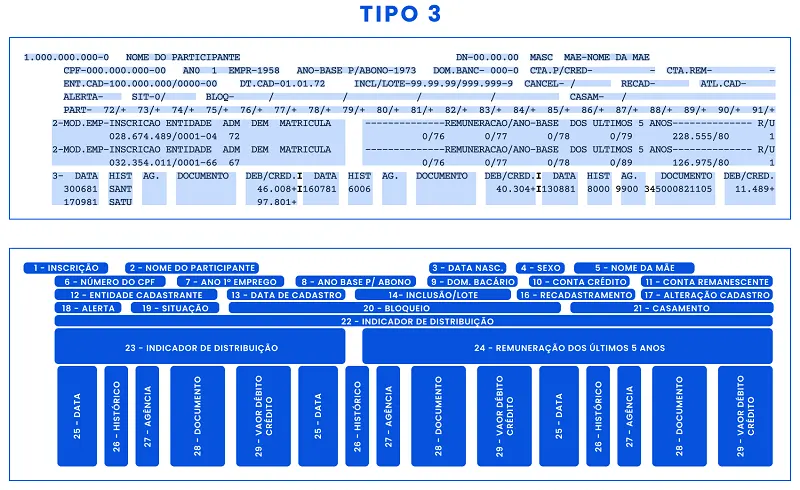

Extrato (microfilmagem) #3 – 1981 a 1999

Antenas super ligadas pra esses extratos também!

Neles você vai encontrar:

Várias conversões de moedas

Lançamentos que não devem ser considerados

Mas antes de explicar esses itens, confere como ficou a imagem dos extratos a partir de 1981:

Ah, e lembra que, no decorrer dos anos, a gente já passou por várias trocas de moeda?

Teve cruzado, cruzado novo, cruzeiro real…

Pois então, em todas elas, os valores tinham um bocado de zeros!

Só que, como você sabe, todos esses zeros caíram por terra quando veio o Plano Real.

Assim, é bem importante você ter muito cuidado com as essas trocas:

Rubricas

Moedas

Equivalência

Período de Vigência

O que fazer no cálculo ou observar

6011

Cruzado

Cz$ 1,00 = Cr$ 1.000

28/02/1986 a 15/01/1989

Divisão por 1000

6015

*Cruzado Novo

NCz$ 1,00 = Cz$ 1.000,00

16/01/1989 a 15/03/1990

Divisão por 1000

6015

*Cruzeiro Real

CR$ 1,00 = Cr$ 1.000,00

01/08/1993 a 30/06/1994

Divisão por 1000

1016

Real

R$ 1,00 = CR$ 2.750,00

Desde 01/07/1994

Divisão por 2750

Obs 1: Pras conversões que não possuem rubrica corresponde, como cruzado novo e cruzeiro real, dá pra usar a 6015 nos cálculos, já que ela respeita o mesmo divisor (divisão por 1.000).

Obs 2: Nem sempre as microfichas seguem as datas oficiais do corte das moedas ou mesmo fazem as conversões. A gente recomenda aplicar os critérios oficiais.

Olhou direitinho pra esse quadro?

Então deixa eu te lembrar que o lançamento dos valores nessas épocas pode sofrer com aumento ou diminuição de zeros (casas decimais, como você viu lá em cima).

Assim, se os valores do seu cliente perderam alguns zeros, saiba que não foi dinheiro que sumiu da conta, como muitos dizem por aí!

Cuidado com essa informação, ok?!

Dinheiro não tem asas, são só efeitos das conversões das moedas.

Bom, o segundo ponto que preciso comentar com você é sobre as rubricas “AS” que aparecem no extrato de leitura das microfichas com asterisco (*) e sem asterisco.

As rubricas que aparecem com asterisco representam valores que foram subtraídos das contas do PASEP.

Já as que aparecem sem asterisco são valores que não saíram.

Então, se você encontrar uma rubrica:

AS com asterisco: não deve deduzir do saldo

Exemplos: *4035 (AS Principal - Em Cesec), *4003 (AS Rendimento)

Se você usa o CJ, nem precisa se preocupar com nadinha disso porque já está tudo parametrizado.

Aproveita! 😉

Extrato # 4 A partir de 1999

Essa é a melhor parte de todas!

Chega de dificuldades pra enxergar…

Os extratos do PASEP a partir de 1999 são uma maravilha!

Aqui, sem nenhum problema, você continua a lançar os valores conforme os extratos e pronto!

Só fique de olhos bem abertos porque, a partir de 1999, o extrato mostra a letra “C” de crédito para os valores positivos e “D” de débito para os negativos.

Antes disso, eram só sinais de + e -, lembra?

E bom, quer uma ótima notícia?

Você está quase lá, falta pouco pra mágica acontecer! 🪄

As 4 dicas mais importantes pra análise das microfichas e extratos

Quem não ama uma dica extra? 🤩

Bom, existem alguns truques que eu percebi na hora dos cálculos e que já mencionei com você no decorrer do post, mas vem a calhar um compilado aqui.

Então, anota essas dicas:

Dica # 1: Cuidado pra não lançar o mesmo valor e rubrica mais de uma vez. Afinal, é comum que os valores venham repetidos nas microfichas até 1999 e entre a transição dos períodos de 1999 pra 2000.

Dica # 2: Observe a conversão de moedas nas rubricas 6011 e 6015.

Obs: No CJ, você nem precisa se preocupar com a conversão porque o programa faz tudo pra você. 😉

Dica # 3: Para os valores lançados até 1999, confira se há um sinal de + ou -.

Obs: Já em relação aos valores a partir de 1999, o extrato mostra a letra “C” de crédito para os positivos e “D” de débito para os negativos.

Dica # 4: Acompanhe o significado das siglas através das Cartilhas. Isso vai te ajudar na interpretação das informações.

Ah, e se você tiver mais alguma dica pra análise desses documentos, manda pra mim nos comentários, heim?

Bom mesmo é dividir conhecimento, não é mesmo?!

Conclusão sobre a Análise dos Extratos

Bom, você viu que precisa dar atenção a vários pontos nessa análise, não é mesmo?

Mas deixa eu te contar um segredo…

O seu principal objetivo ao analisar os extratos é um só: evoluir a conta do PASEP até o dia do saque ou da aposentadoria do servidor.

Depois, é só aplicar nessa contagem a forma de cálculo dos índices de valorização das contas que você entende como devidos.

E aqui ainda é importante ver direitinho se cabe ou não discutir expurgos inflacionários.

A diferença acumulada na conta PASEP vai ser o valor final da ação de revisão. 😉

E pra fechar com chave de ouro, um conselho de amiga!

Na hora de montar a sua ação, deixe bem claro nos seus cálculos esses 3 pontos:

1) Toda a evolução dos saldos

2) Como você compôs a valorização dos saldos

3) Quais valores foram ou não desconsiderados

Ah, antes, não esqueça de escolher qual é a melhor tese para o seu cliente, heim?!

Conclusão

A quantidade de cotista que ainda não sacou o fundo do PASEP é enorme!

E isso é bem preocupante porque, como você viu, o fundo foi extinto e os servidores e militares só têm até o dia 31/05/2025 pra zerar essa conta de vez!

Só pra você ter uma ideia, até 2019, mais de 9 milhões de servidores ainda não tinham feito o saque.

Pior, tem muito servidor por aí que não tem nem conhecimento dos seus créditos junto a esse fundo.

E mais!

Tem muito cotista que vai fazer o saque na hora da aposentadoria ou em outra situação permitida pela lei e leva o maior susto: encontra um valor bem pequenininho, incompatível com o período que trabalhou.

Mas agora a realidade desses servidores mudou, graças à recente decisão do STJ, que aumentou o prazo para o ressarcimento de 5 pra 10 anos!

Espero que esse post te deixe com a mente fresquinha, sem preocupações quanto ao que pode fazer pra garantir os direitos dos clientes em relação ao PASEP.

Afinal, aqui você descobriu:

Por que agora é a hora de ajuizar a Ação de Revisão do PASEP?

Quem tem direito a Revisão do PASEP?

Teses de Revisão do PASEP

Quais documentos solicitar ao cliente

Como analisar as microfichas e extratos

E muito mais!

Com tudo isso, você está levando pra casa um prato cheio pra atuar na área Cível: dos fundamentos e técnicas até a prática com todos os detalhes e minúcias!

Agora você está armado até os dentes pra entregar uma revisão perfeita pra perito judicial nenhum colocar defeito!

Desse jeito, vai garantir a melhor revisão possível para os seus clientes e acertar em cheio ao ajuizar essa ação.

Ah, e sabe qual a melhor parte?

Você nem precisa se preocupar em lembrar de cada um dos detalhes que te mostrei no post, porque o CJ cuida de tudo isso pra você!

Com o programa, você poupa dinheiro e ganha tempo pra investir na conquista dos direitos do seu cliente: fazendo uma entrevista completa e reunindo as provas!

Deixa os cálculos com a gente! 😉

Se gostou deste post, você vai adorar este Estudo de Caso Completo do PASEP

O CJ é o software de cálculos para advogados feito pensando em produtividade.

O CJ acaba com a dor de cabeça dos cálculos e te dá mais tempo para advogar e ganhar mais dinheiro. Faça hoje um teste com garantia de dinheiro de volta e comprove.

Ana Paula Szczypior

Advogada (OAB-CE 23947) especialista e apaixonada pelo Direito, em especial as áreas Cível, Trabalhista e Bancária. Atua na área técnica do CJ.

Deixe um comentário aqui embaixo, vou adorar saber o que você achou!