Calculadora de Juros Simples e Compostos Online Grátis

Calcule o valor futuro para Juros Simples ou Compostos ao mês e converta a taxa de Juros Compostos para períodos diferentes.

Juros simples e compostos no tempo

| Valor Presente | Taxa de Juros (%) | Nº Períodos |

|---|---|---|

Descubra o valor futuro para juros simples ou compostos

| Resultado por Tipo | Juros Simples | Juros Compostos |

|---|---|---|

| Valor em {{ monthsCount }} períodos | R$ {{ formatPrice(futureValueSimple()) }} | R$ {{ formatPrice(futureValueCompound()) }} |

Juros Simples ou Compostos entre Datas

| Data de início | Data final | Taxa de Juros (%) | Tipo | Prorata? | Cálculo do Pro Rata |

|---|---|---|---|---|---|

|

incluir a data final? |

Descubra o valor dos juros entre as datas {{ interestsStart }} até {{ interestsEnd }}

| Valor inicial | Duração | Percentual de Juros (%) | Valor dos Juros | Valor Final | |

|---|---|---|---|---|---|

| {{ interestsMonthRange() }} meses |

{{ interestsDayRange() }} dias

De {{ interestsStart }} até {{ interestsEnd }} são {{ interestsDayRange() }} dias:

{{ daysStart(toDate(interestsStart)) }} dias em {{ showMonthPart(interestsStart) }} {{ diffMonths(interestsStart, interestsEnd) - 1 }} meses completos de {{ showMonthPart(interestsStart) }} até {{ showMonthPart(interestsEnd) }} {{ daysEnd(toDate(interestsEnd), this.inputs.includeEndDate) }} dias em {{ showMonthPart(interestsEnd) }} |

{{ formatIndex(calculatedInterestsRate()*100) }}% | R$ {{ formatPrice( calculatedInterestsRate() * inputs.value ) }} | R$ {{ formatPrice( (calculatedInterestsRate() + 1) * inputs.value ) }} |

Equivalência entre Taxas de Juros Simples e Compostos

| Taxa de Juros (%) | Período da taxa | Período desejado |

|---|---|---|

Converte a taxa de juros compostos para períodos diferentes.

| Tipo de juros | Simples | Compostos |

|---|---|---|

| Taxa equivalente para {{ desiredMonthsCount }} períodos | {{ showPercentage(equivalentRateSimple(), 5) }} % | {{ showPercentage(equivalentRateCompound(), 5) }} % |

Obs: Se desejar, clique no botão do tocador abaixo para ouvir um resumo dos principais pontos abordados neste artigo:

Contar com uma calculadora de juros é essencial para o seu escritório e uma grande ajuda para a sua rotina na advocacia!

O motivo?

O cálculo dos juros é indispensável em muitas áreas do Direito, em especial na cível, na bancária e na tributária.

Afinal, os valores dos processos judiciais de contratos, execuções e revisões precisam ser atualizados e a aplicação dos juros é uma etapa obrigatória.

O problema é que calcular essas quantias e operações de forma manual ou com planilhas complicadas leva tempo, é arriscado e pode levar a erros graves.

É só uma vírgula estar no lugar errado ou um número ser digitado de maneira incorreta que o resultado do cálculo como um todo é comprometido.

E ninguém quer isso.

Ainda bem que o CJ tem a calculadora de juros simples e compostos online e grátis, que está lá no topo da página!

Com ela, você resolve qualquer cálculo em segundos, com um resultado completo e atualizado. 🤩

Além disso, agora você vai conferir um guia completo sobre os juros simples e compostos.

Olha só tudo o que você vai ver aqui:

- Como usar a calculadora de Juros Compostos e Juros Simples do CJ?

- Como calcular Juros Simples usando a fórmula?

- Como calcular Juros Compostos usando a fórmula?

- Quando e onde os Juros Simples e os Juros Compostos são aplicados?

- E muito mais!

Com todas essas informações valiosas, só vai faltar um software que ajuda você a fazer todos os cálculos, como o do CJ:

Gostei, quero começar o teste agora!

Agora, vem comigo!

Como usar a calculadora de Juros Compostos e Juros Simples do CJ?

Usar a calculadora de juros simples e compostos do CJ é muito fácil e rápido, além de intuitivo. 🤗

Você só precisa informar os dados dos casos dos seus clientes, conforme a situação, e conferir o resultado, que é automático e sai na hora.

A ferramenta é uma enorme mão na roda para a sua advocacia e auxilia muito na rotina do seu escritório!

Ela é ideal para você estimar valores de forma rápida e segura, da atualização de débitos judiciais até revisões de contratos ou para descobrir o saldo devedor de um cliente.

Inclusive aplicações financeiras podem ser analisadas com base na calculadora de juros do CJ.

Com ela, você calcula:

- juros simples e compostos no tempo;

- juros simples ou compostos entre datas;

- equivalência entre juros simples e compostos no tempo.

Assim, os seus atendimentos ficam muito mais ágeis, você impressiona os clientes e ainda ganha muito em produtividade. 🚀

De quebra, deixa os cálculos manuais para trás e não precisa mais daquelas tabelas complicadas que tomam tempo, além de provocarem erros.

Isso porque a calculadora de juros do CJ ajuda muito nas suas análises e deixa você muito mais eficiente na sua atuação.

Dá uma olhada nas funções dessa ferramenta e em como usar cada uma delas!

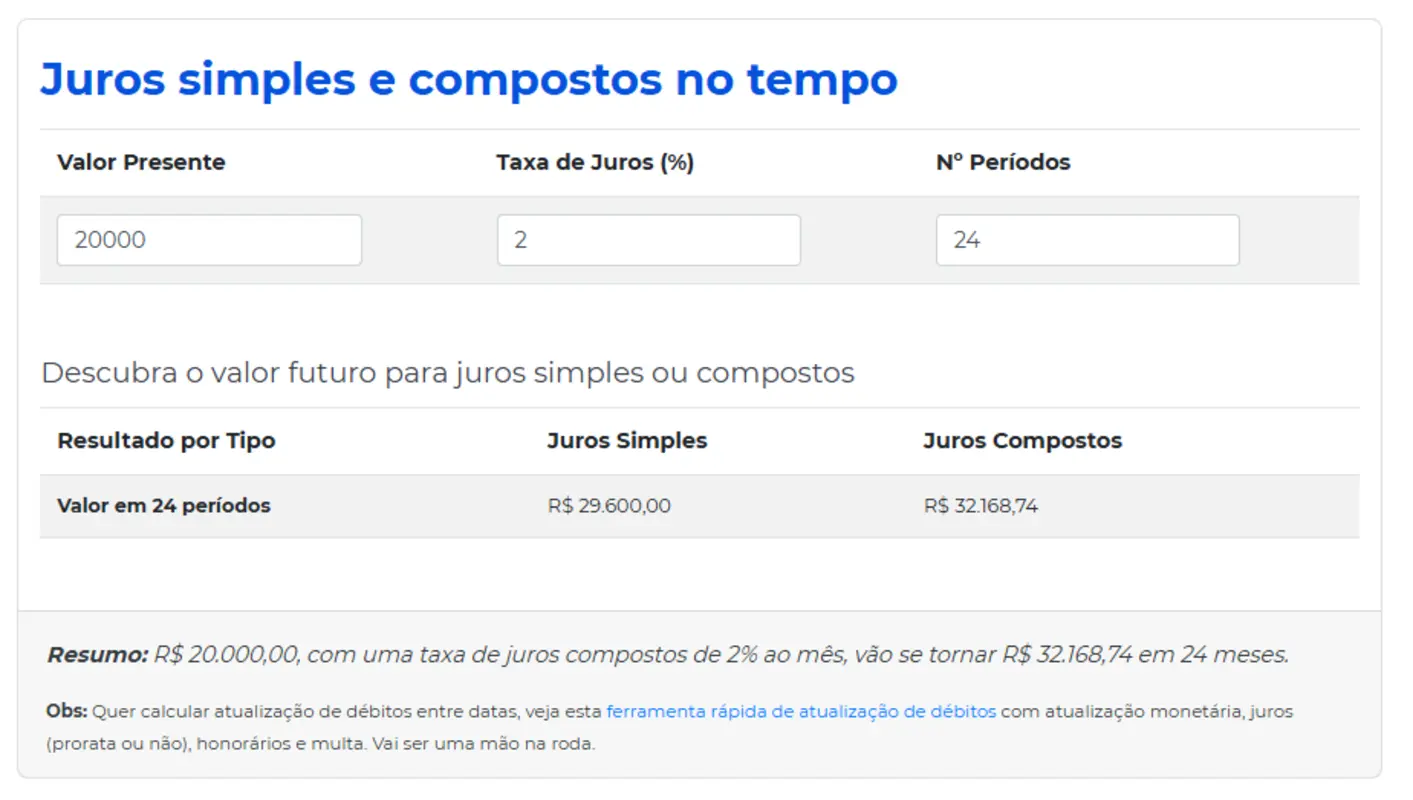

Juros Simples e Compostos no tempo

A 1ª parte da calculadora de juros do CJ mostra para você o valor dos juros simples e dos juros compostos sobre uma quantia em um certo período de tempo. 🤓

Essa é a função que você pode usar quando quiser descobrir quanto uma quantia vai render com o passar do tempo em uma determinada situação.

Ou, também, quanto vai ser cobrado de juros em determinados intervalos!

Olha só como ela é simples e prática de usar:

- informe o “Valor Presente”, que é o valor inicial que você tem financiado ou parcelado;

- digite a “Taxa de Juros” aplicada sobre essa quantia;

- para finalizar, informe o “Número de Períodos”.

Pronto!

Para você ver como é tranquilo usar a ferramenta, aí vai um exemplo.

Imagine que o Sr. Mário, seu cliente, tem uma dívida de R$5.000,00 no cartão de crédito e a taxa de juros aplicada é de 10% ao mês.

Você, então, analisa o caso e quer conferir quanto seria o impacto financeiro depois de 3 meses.

Com a calculadora de juros do CJ, é só informar esses dados na ferramenta que o resultado sai na hora:

Sem mistério ou dificuldade, você descobre na hora quanto o Sr. Mário vai pagar de juros nesta situação.

Para juros simples, o valor total é de R$6.500,00 e, para compostos, R$6.655,00.

E a ferramenta tem outra funcionalidade bem interessante para você usar sempre que precisar: o cálculo entre datas!

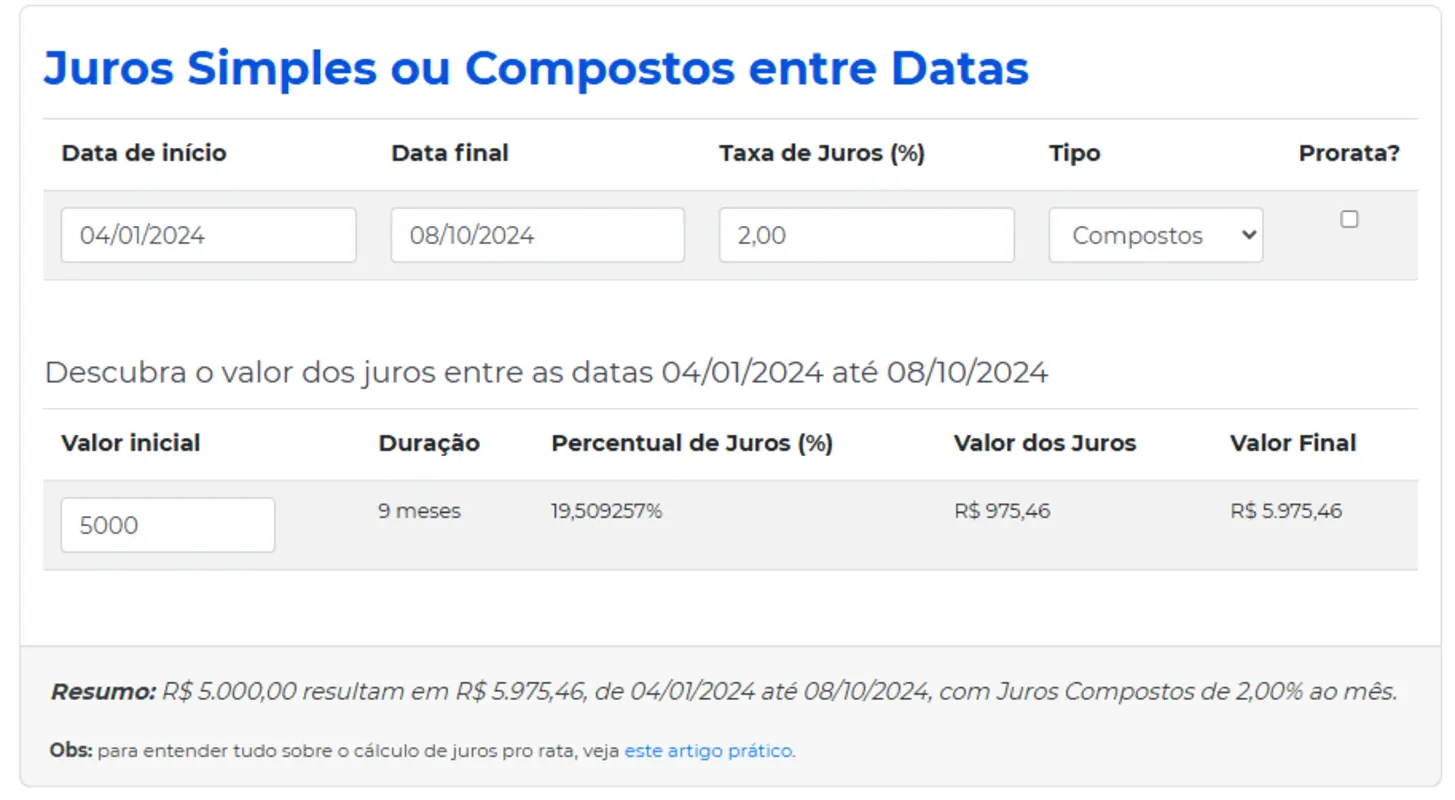

Juros Simples ou Compostos entre Datas

A função de calcular juros simples ou compostos entre datas é perfeita para casos em que você precisa conferir os valores dos juros entre 2 datas específicas. 🗓️

Alguns exemplos de situações assim são:

- execuções judiciais;

- liquidação de sentenças;

- cobranças de dívidas;

- atualização de valores.

Além de ser uma mão na roda para a sua advocacia, esse recurso é ainda mais importante para a atualização dos débitos judiciais nas suas ações, o que é muito comum na prática.

Afinal, quase sempre é preciso fazer o cálculo dos juros na hora da execução ou do cumprimento de sentença.

E para calcular de forma fácil com a calculadora de juros simples ou compostos entre datas, é só seguir esse passo a passo:

- informe a “Data de início” do seu cálculo;

- digite a “Data final”;

- coloque também a “Taxa de Juros” aplicada;

- selecione qual é o “Tipo de juros” (Compostos ou Simples);

- indique se quer fazer o “cálculo Pro Rata”;

- se for calcular Pro Rata, selecione se quer o Ano Civil (365 dias) ou o Ano Comercial (360 dias);

- ainda quanto ao Pro Rata, informe se quer “Incluir a data final no cálculo”;

- por último, coloque o “Valor inicial” que vai sofrer a aplicação dos juros.

Com isso, a calculadora de juros do CJ mostra para você o resultado completo com:

- duração do intervalo entre as datas;

- percentual de juros total aplicado;

- valor dos juros;

- valor total final.

Dá uma conferida em como fica com esse exemplo!

Imagine que a sua cliente, Dona Lúcia, acabou de ganhar um processo contra uma empresa que causou um dano moral.

A Justiça determinou que o valor da condenação, de R$10.000,00, é devido desde 01/03/2023, com juros simples de 1% ao mês até o pagamento.

Então, você precisa, em 31/10/2025, indicar o valor a ser pago pela firma vencida nos autos.

Olha só como fica com a calculadora de juros do CJ:

O valor inicial do débito é de R$10.000,00, a data inicial é 01/03/2023 e a final 31/10/2025.

Sem mistério nenhum, a ferramenta mostra o resultado completo em segundos e você descobre que o valor final é de R$13.253,33, com R$3.253,33 de juros.

Aí você pode indicar esses valores para a Justiça, para o prosseguimento do cumprimento de sentença, além de também poder mostrar para a cliente, explicar para ela como chegou até essa quantia e usar nas suas análises.

E ela ainda tem outra funcionalidade muito relevante!

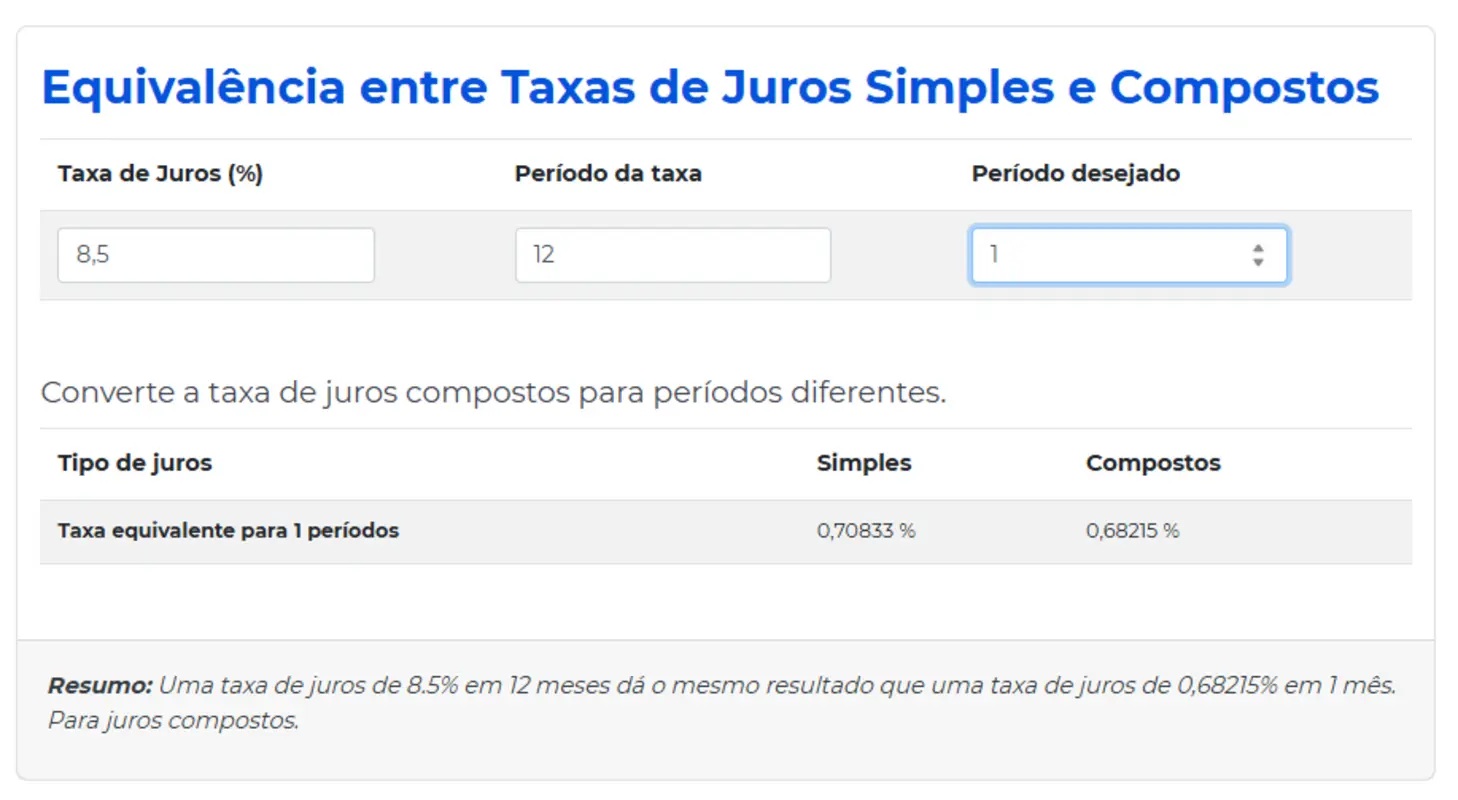

Equivalência entre taxas de Juros Simples e Compostos

A funcionalidade de calcular a equivalência entre as taxas de juros simples e compostos da calculadora de juros do CJ é muito interessante quando você quer comparar ou converter taxas.

E isso acontece muito na prática!

Como?

Imagine que, por exemplo, você analisou um contrato e quer conferir se a taxa anual aplicada corresponde à taxa mensal anunciada para o seu cliente no momento da assinatura.

Essa conversão de taxas de juros de um período para outro é bastante complicada em cálculos manuais, mas fica fácil com a calculadora de juros do CJ. 🥳

Com isso, você consegue calcular situações que aparecem muito no dia a dia, como:

- revisões de contratos bancários;

- negociação de dívidas;

- conferência de valores de atualização de débitos judiciais;

- análises de juros abusivos.

Ao usar a funcionalidade da equivalência, você consegue descobrir o valor de uma taxa ao mês no período de 1 ano ou em outros períodos que quiser.

Não precisa perder tempo ou arriscar erros em cálculos manuais!

A calculadora de juros mostra isso para você sem demora e de maneira muito fácil.

Olha só como é o passo a passo dessa funcionalidade da ferramenta do CJ:

- informe a “Taxa de Juros”;

- digite o “Período da taxa”;

- informe o “Período desejado”.

Pronto! ✅

Para você ver como funciona, dá uma conferida nesse exemplo!

Imagine que o Sr. Romildo tem um cartão de crédito que cobra uma taxa de juros de 8,5% ao ano, e você quer verificar qual seria a equivalência para 1 mês.

Isso porque os juros rotativos mês a mês estão bem altos, com valores consideráveis.

É só informar tudo na ferramenta:

Na mesma hora você descobre que a taxa de 8,5% ao ano (12 meses) equivale a 0,70% ao mês de Juros Simples e 0,68% ao mês de Juros Compostos.

Aí é só conferir se os juros aplicados na prática estão de acordo com esses índices ou se há uma abusividade.

Agora, mesmo que você possa usar a calculadora de juros do CJ para os seus cálculos no dia a dia, é interessante também conferir as fórmulas manuais.

Assim, dá para você explicar como o cálculo funciona para o cliente ou como curiosidade.

Então, vem comigo! 👇

Como calcular Juros Simples usando a fórmula?

O cálculo de juros simples é um dos mais usados e comuns na advocacia, em especial na atualização dos débitos judiciais e em contratos de curto prazo.

Ele é aplicado sobre o valor inicial da dívida ou da quantia a ser paga, sem o acúmulo mês a mês, como acontece nos juros compostos. 🤓

A fórmula é:

J = C × i × t

Nela, o significado de cada letra é esse aqui:

- J = valor dos juros;

- C = capital inicial (ou valor principal);

- i = taxa de juros (em percentual ou decimal);

- t = tempo de aplicação (em meses, anos, dias).

Além disso, você também pode usar uma fórmula como essa:

Juros Simples = Valor inicial × Taxa × Tempo

O cálculo é bem direto e simples!

Isso porque a taxa de juros aplicável nesse caso incide só sobre o valor inicial financiado ou dividido.

Essa quantia é chamada de capital.

Para você ver como a fórmula funciona, olha só esse exemplo: imagine que a Dona Sandra comprou um notebook no valor de R$5.000,00 em uma grande loja de varejo.

Para pagar, ela optou por dividir o preço em 12 parcelas no cartão de crédito, com uma taxa de juros simples de 1,4% ao mês.

O cálculo com a fórmula fica assim:

R$5.000,00 × 1,4% × 12 = R$840,00

Ao calcular, você descobre que os juros da operação são de R$840,00 e o valor total do notebook para a Dona Sandra vai ser de R$5.840,00.

E também dá para fazer o cálculo manual dos Juros Compostos!

Como calcular Juros Compostos usando a fórmula?

Para calcular os juros compostos de forma manual com a fórmula, o caminho é um pouco mais trabalhoso do que a comparação com os juros simples.

Só que ele é muito comum em contratos bancários, de financiamento e investimentos.

Então, não dá para escapar! ⚠️

A maior diferença entre os juros simples e os compostos é o valor base do cálculo.

Nos juros simples, sempre vai ser usado como base o capital inicial, a quantia fixa que foi financiada, emprestada ou deve servir de referência.

Já nos compostos, os juros de cada período são somados ao capital inicial, e aí os valores acabam maiores.

Afinal, a base de cálculo sempre cresce, de forma progressiva, no famoso juros sobre juros.

A fórmula simplificada do cálculo de juros compostos é:

M = C × (1 + i)ᵗ

Nela, as letras querem dizer:

- M = montante final (capital + juros);

- C = capital inicial;

- i = taxa de juros;

- t = tempo de aplicação (em períodos).

Para descobrir só o valor dos juros ao final da operação é mais fácil, já que a fórmula nessa situação é:

J = M − C

Imagine, por exemplo, que o seu cliente, Sr. Lauro, financiou R$10.000,00 para a compra de uma moto, para pagamento em 12 parcelas e com juros compostos de 2% ao mês.

Com a fórmula, o cálculo fica assim:

M = R$10.000 × (1 + 0,02)¹²

M = R$10.000 × 1,26824 = R$12.682,42

Sem contar que ainda existem fórmulas específicas para descobrir qual é a taxa de juros e outros dados relevantes para esse cálculo, conforme o caso.

Aí, você perde muito tempo e arrisca cometer erros.

É por isso que calcular os juros compostos na mão não é uma boa ideia…

Ainda bem que você pode contar com uma ferramenta como a calculadora de juros do CJ na sua atuação.

Com ela, você ganha muito em produtividade! 🚀

Para ficar ainda melhor, não vai ter mais a necessidade de sofrer com contas manuais, em especial quando dá para descobrir os resultados dos cálculos dos seus casos em segundos.

E a ferramenta ainda é interessante para você mostrar para o cliente a diferença entre os juros simples e compostos em termos de valores.

Por falar neles, vem ver no que eles são diferentes!

Quando os Juros Simples e os Juros Compostos são aplicados?

Os juros estão presentes em quase todas as operações financeiras e em previsões contratuais no dia a dia.

Eles são usados como a remuneração do dono do dinheiro, quando alguém financia ou parcela um certo valor, para pagar em um prazo maior.

Isso vale desde uma simples compra parcelada no cartão de crédito até grandes financiamentos para obras e imóveis.

É por isso que eles são chamados de aluguel do dinheiro emprestado ou financiado.

Funciona dessa forma: se a pessoa não tem o valor para pagar um bem à vista ou prefere parcelar a compra para não ficar sem capital, ela toma emprestada uma quantia de quem tem o recurso financeiro.

Esse empréstimo ou financiamento permite um pagamento em um tempo maior, por vários meses ou anos.

Como compensação por isso, quem emprestou os valores do montante inicial recebe os juros do período! 💰

Eles são aplicados em muitas situações na vida, inclusive nessas mais famosas aqui:

- empréstimo pessoal;

- empréstimo consignado em aposentadorias ou outros benefícios previdenciários;

- compra parcelada no cartão de crédito;

- financiamento de bens como carros e imóveis.

Acontece que você já viu hoje que, a depender de quais juros são aplicados, a situação muda bastante.

Eles não são todos iguais e fazem muita diferença a depender da:

- taxa de juros aplicada;

- valor financiado;

- tipo de operação;

- tempo do financiamento.

Então, é fundamental conferir quando são aplicados os juros simples e os compostos, para ficar mais tranquilo de analisar as situações na sua atuação.

No geral, os juros simples são usados em operações de curto prazo, enquanto os juros compostos são destinados para situações de médio e longo prazo.

Acontece que existem mais detalhes nas aplicações práticas em relação a eles.

Vem conferir!

Onde são aplicados os juros simples?

Os juros simples são aplicados em várias situações do cotidiano e em alguns contratos de prazo mais curto.

Inclusive, eles são muito aplicados no comércio e no setor de serviços, para dividir os pagamentos.

Em alguns casos, eles também são usados nos bancos, em financiamentos.

Então, eles até podem aparecer em operações mais complexas ou que são executadas em um período mais longo.

Só que isso não é muito comum! ❌

O mais corriqueiro é a aplicação de juros simples em casos de:

- parcelamento de compras com cartão de crédito;

- carnês e crediários;

- contas atrasadas com previsão de juros simples;

- financiamentos mais curtos e de menor valor;

- investimentos de juros simples.

Vale a pena ver um pouco mais de cada um deles e seus exemplos (sempre com os resultados encontrados com o uso da calculadora de juros do CJ)!

Parcelamento de compras com cartão de crédito

O parcelamento de compras com cartão de crédito costuma usar juros simples se o pagamento for feito no mesmo mês ou em um prazo curto.

Em especial quando a instituição financeira tem condições especiais ou cartões exclusivos, os juros simples podem até mesmo ser aplicados para compras de prazo maior.

Por exemplo, imagina que a Dona Sônia compra um celular de R$1.200,00 em 6 vezes, com juros simples de 1% ao mês.

O total pago vai ser de R$1.272,00, com a aplicação dos juros só sobre o valor inicial.

Aliás, esse cálculo pode ser feito em segundos com a calculadora de juros do CJ que está no topo da página, assim como todos os outros cálculos desses exemplos.

Agora, vem descobrir como o mesmo raciocínio dos juros simples se aplica a carnês e crediários! 👇

Carnês e crediários

Cada vez mais os carnês e crediários têm perdido espaço para o uso de cartões de créditos e a novidade do PIX parcelado.

Acontece que em cidades menores do interior e até mesmo em alguns setores de grandes centros, a prática ainda é comum.

E, para o pagamento com carnê ou crediário, a lógica é a mesma do cartão de crédito com juros simples.

Ou seja, a taxa vai incidir só sobre a quantia inicial do produto ou do serviço contratado, sem os juros sobre juros.

Imagine, por exemplo, que o Sr. André comprou uma televisão de 50 polegadas por R$2.500,00, para pagamento em 10 meses com juros simples de 1,5% ao mês.

No final, ele vai ter pago R$2.875,00, com R$375,00 de juros.

Outra operação que usa os juros simples no dia a dia é a do atraso em contas corriqueiras.

Olha só!

Contas atrasadas com previsão de Juros Simples

Grande parte das contas e faturas do cotidiano do brasileiro têm previsão de aplicação de juros simples quando não são pagas na data correta.

O atraso no pagamento gera a incidência de juros como uma forma de punir o consumidor ou comprador pelo atraso. ⚠️

Isso acontece em contas de:

- água;

- energia elétrica;

- telefonia fixa;

- telefonia móvel;

- internet.

A boa notícia é que não existe a capitalização, ou a aplicação de juros compostos.

Então, imagine que o Sr. Jairo atrasou 2 meses o pagamento de uma fatura de energia elétrica, que tinha valor original de R$220,00.

No caso, os juros simples aplicados eram de 0,5% ao mês.

No final, ele tem que pagar R$222,20 pela contra mais os juros, que correspondem a R$2,20.

Aliás, financiamentos também podem ter a incidência de juros simples!

Financiamentos mais curtos e de menor valor

Financiamentos como empréstimos pessoais de curto prazo e menor valor podem prever a aplicação de juros simples sobre o montante emprestado.

É uma prática menos comum, mas que ainda pode acontecer em determinadas situações.

Por exemplo, imagine que a Dona Nair pegou um empréstimo em uma financeira, no valor de R$4.000,00, para pagamento em 3 meses e juros de 6% ao mês.

O total devido por ela, ao final do período, vai ser de R$4.720,00, com R$720,00 de juros.

Os investimentos também podem usar essa forma de remuneração, olha só!

Investimentos de Juros Simples

Ainda é possível encontrar alguns tipos de investimentos de juros simples, como aplicações de curto prazo ou títulos de capitalização de períodos menores.

Um exemplo é um investimento de R$10.000,00 feito com uma aplicação de 1% ao mês, durante 12 meses.

O retorno, ao final, vai ser de R$1.200,00, já que o total do montante ao final do prazo de investimento é de R$11.200,00.

Mesmo assim, esse tipo de juros é mais escolhido em situações de valores baixos ou curto prazo.

Nos demais cenários, os juros compostos são usados! 😁

Onde são aplicados os juros compostos?

Os juros compostos são juros sobre juros, mais encontrados em operações financeiras e contratos de médio ou longo prazo. 🗓️

Em especial situações que envolvem a intermediação ou a prestação de serviços direto pelas instituições bancárias.

Nesse caso, existe a capitalização periódica, com juros que geram novos juros a cada período, já que são somados ao montante inicial.

Alguns cenários em que isso acontece são:

- investimentos em aplicações financeiras;

- empréstimos bancários;

- financiamentos de veículos;

- fatura de cartão de crédito em atraso.

O problema é que muitas vezes as pessoas pagam ou contratam uma operação com esse tipo de juros e nem sabem que de fato eles incidem.

Então, vale a pena conferir com mais cuidado as situações mais comuns dos juros compostos, com os resultados da calculadora de juros do CJ!

Investimentos em aplicações financeiras

Os investimentos em aplicações financeiras, em especial os de médio e longo prazo, são algumas das operações que mais usam os juros compostos.

Então, essa deve ser a remuneração se você investir em:

- CDB (Certificado de Depósito Bancário);

- Tesouro Direto;

- poupança;

- LCI (Letra de Crédito Imobiliário);

- LCA (Letra de Crédito do Agronegócio).

Por exemplo, imagine que o Sr. Celso investiu R$20.000,00 em um CDB com retorno de 1,5% ao mês de juros compostos, por um período de 18 meses.

Ao final do período, ele vai receber de volta R$26.146,81, com R$6.146,81 de remuneração por juros.

E, se isso se aplica para investimentos feitos por pessoas, também vale para os empréstimos feitos pelos bancos para os consumidores.

Vem ver! 😉

Empréstimos bancários

Quando um consumidor fecha um contrato de empréstimo com uma instituição bancária, é quase certo que a remuneração do banco vai ser feita por juros compostos.

Na prática, isso significa que o valor devido vai ser acrescido de juros a cada período (como 1 mês), com o saldo devedor somado à quantia de juros do intervalo.

Então, no final das contas, o consumidor paga um valor maior pelo empréstimo, com juros sobre juros.

Por exemplo, a Dona Andréia faz um empréstimo bancário de R$40.000,00 para obras na sua casa, junto a um grande banco.

A taxa de juros compostos é de 2,4% ao mês, para pagamento em um período de 30 meses.

O total pago ao final do contrato de empréstimo vai ser de R$81.481,44, com R$41.481,44 de juros.

Pois é!

Um valor bem alto, que também deve ser considerado quando o assunto for financiamento de veículos.

Financiamentos de veículos

Financiamentos de carros, motos e caminhões também usam o método de juros compostos para remuneração dos valores emprestados.

Isso, inclusive, explica o valor final dessas operações ser mais alto, na grande maioria dos casos.

Por exemplo, imagine que o Sr. Renan adquiriu um carro de R$77.000,00 e financiou, desse total, R$50.000,00 junto a um banco.

A taxa de juros compostos aplicada foi de 1,57% ao mês, e o período de pagamento foi fechado em 48 parcelas mensais.

Ao fim dos pagamentos, ele vai ter gasto R$105.611,62, mais que o dobro da quantia inicial financiada.

E, desse montante, R$55.611,62 são de juros compostos. 🤯

Por esse motivo, vale a pena ficar de olho nas taxas e nos cenários, para escolher a alternativa mais vantajosa no caso concreto.

Pela mesma razão, é interessante ficar em dia com os pagamentos de cartões de créditos.

Vem descobrir o porquê!

Fatura de cartão de crédito em atraso

Uma das situações mais comuns, conhecidas e perigosas da aplicação de juros compostos é a fatura de cartão de crédito em atraso.

Nestes casos, pequenas dívidas do mês, que não foram pagas no dia correto, podem se transformar em débitos impagáveis para os devedores.

Imagine que a Dona Paula não pagou a fatura do cartão, no valor de R$5.600,00, no dia correto, e só quitou ela depois de 3 meses.

O problema é que, neste caso, os juros compostos incidentes são de 8% ao mês!

Ou seja, no momento do pagamento, a dívida que era de R$5.600,00 passou para R$7.054,39.

Um prejuízo de quase R$1.500,00 de juros compostos por só 3 meses de atraso.

Então, é fundamental ficar de olho e evitar débitos que usam esse tipo de juros, já que isso pode, inclusive, levar ao superendividamento.

Conclusão

Uma calculadora de juros simples e compostos online e gratuita, como a do CJ, é uma enorme aliada da sua atuação.

Se o seu escritório já presta serviços nas áreas cível, bancária e tributária, é indispensável contar com uma ferramenta dessas.

O mesmo vale se você deseja começar a atuar nesses campos, para expandir a sua atuação e buscar fechar mais contratos.

Ainda bem que, com a calculadora de juros lá no topo da página, você faz todos os cálculos na hora, sem complicação e de forma intuitiva.

Cálculos manuais ficam no passado, junto com as planilhas complicadas.

Sem contar que além da ferramenta, aqui você viu um guia completo sobre os juros simples e compostos. 😎

Agora, fica mais fácil conferir quando se aplica cada um deles e quais são as situações mais comuns que podem aparecer na sua atuação.

Também dá para conferir mais informações preciosas sobre vários assuntos relevantes nos posts do blog do CJ.

E para ganhar ainda mais agilidade na sua advocacia, conte com o software que faz todos os cálculos para você, da prospecção à liquidação!

Até a próxima!

Ana Paula Szczypior

Ana Paula Szczypior é bacharel em Direito pela Universidade de Fortaleza - Unifor e credenciada OAB - Ordem dos Advogados do Brasil no Ceará (OAB-CE 23947).

Atuou como advogada trabalhista e coordenadora jurídica para o Grupo Marquise, advogada cível e trabalhista para a LCS Construção e Serviços de Telemática.

Desde 2018 atua no Cálculo Jurídico, inicialmente como advogada trabalhista e cível, depois como advogada especialista em cálculos e, mais recentemente, como consultora de produto.

Com uma trajetória que une a prática jurídica à tecnologia, ela atua na “engenharia” por trás do software, sendo responsável por garantir a precisão jurídica das calculadoras e desenvolver novas soluções com Inteligência Artificial.

É uma das autoras mais ativas no blog do Cálculo Jurídico, reconhecida por traduzir temas complexos, como revisões bancárias, previdenciárias e liquidação de sentença, em conteúdo prático.

Também possui vários vídeos publicados em nosso canal no Youtube (confira a playlist com os vídeos da Ana Paula), onde ensina advogados a dominarem a matemática jurídica no dia a dia.

Siga a Ana Paula e acompanhe o seu trabalho: LinkedIn; Instagram

59 publicações

É advogado e quer verificar com precisão pericial se seu cliente está pagando juros abusivos?

O CJ faz em minutos todo o cálculo pra você - sem estresse, sem erro.

São + de 40 calculadoras automáticas desenvolvidas pra facilitar sua vida e pra você ganhar mais tempo e dinheiro.

Sim, os juros cobrados no contrato do seu cliente podem ser abusivos. Mas como ter certeza se houve abusividade?

Descubra o que não te contaramUm cálculo errado custa MUITO caro!

Faça cálculos rápidos e precisos com suporte.