Entra ano e sai ano, e o PASEP continua sendo um dos assuntos mais comentados do meio jurídico.

Sabe por quê?

Além das teses firmadas pelo STJ que já tinham animado muitos servidores e militares, novas decisões e movimentos nos tribunais continuam abrindo oportunidades incríveis para quem quer entrar com a ação de revisão.

Uma das teses mais importantes e que continua valendo é a do prazo de 10 anos para recuperar os valores desfalcados da conta do PASEP.

E o melhor: surgiram novas teses e ferramentas que deixam esse trabalho ainda mais estratégico (e lucrativo!) para você.

Com essa grande oportunidade no horizonte, o CJ traz para você este guia completo do assunto, com os principais pontos da revisão do PASEP.

Olha só tudo o que você vai ver aqui:

- O que é a revisão do PASEP e o que o STJ decidiu sobre ela?

- Quem tem direito a uma ação de revisão do PASEP e como saber se há o direito a ela?

- Qual é o valor devido na revisão do PIS/PASEP e como solicitar as quantias?

- Quais os documentos necessários para obter a revisão do PIS/PASEP e até quando é possível entrar com a ação?

- Qual a situação atual da revisão do PIS/PASEP?

- E muito mais!

Depois de conferir todas essas informações preciosas, só vai faltar um software que ajuda você a fazer todos os cálculos jurídicos do seu escritório, como o do CJ:

Gostei, quero começar o teste agora!

Então, vem comigo!

Microfichas Estúdio do CJ: A Ferramenta que Facilita a Revisão do PASEP

Já vou começar facilitando a sua vida! Afinal, uma das maiores dificuldades para quem está realizando a revisão do PASEP é a leitura das microfichas e extratos do Banco do Brasil.

Esses documentos são difíceis de interpretar, com imagens muitas vezes tortas, ilegíveis e confusas, o que leva muitos a desanimarem no processo logo no início. Porém, isso mudou!

Com o Microfichas Estúdio do CJ, a extração e interpretação dessas microfichas se tornam rápidas, precisas e livres de erros.

A ferramenta automatiza o processo de leitura e extração de dados, corrigindo automaticamente a orientação das imagens, ajustando valores e facilitando a análise de dados importantes para o cálculo da revisão do PASEP.

Ao carregar as microfichas, a ferramenta ajusta a posição das páginas, extrai automaticamente as informações, como datas, rubricas, valores de crédito e débito e até mesmo saldos anteriores e atuais, tudo isso sem a necessidade de leitura manual e sem os riscos de erro humano.

Se algum dado não for reconhecido corretamente, você pode facilmente corrigir na própria interface, tornando a revisão muito mais ágil.

Dessa forma, o Microfichas Estúdio do CJ oferece uma grande vantagem para quem precisa fazer a revisão do PASEP: economia de tempo e garantia de mais precisão nos cálculos.

Se você já tentou ler as microfichas antes e sabe o quanto isso pode ser frustrante, esta ferramenta é a solução que você esperava.

Agora que você já sabe como a ferramenta pode simplificar a análise das microfichas, vamos entender o que exatamente envolve a revisão dos saldos do PASEP e porque ela anda tão em alta.

Qual é a diferença entre PIS e PASEP e por que isso ainda importa?

Todo mundo já ouviu falar neles, mas pouca gente sabe o que realmente significa PIS/PASEP. E mais importante ainda: por que isso ainda faz diferença hoje?

Então vamos para uma viagem rápida no tempo para entender o que esses programas têm a ver com o dinheiro que pode estar esperando por seus clientes!

Origem do PIS e do PASEP

O fundo PIS/PASEP surgiu nos anos 1970, como um programa social do governo formado por dois componentes:

- PIS (Programa de Integração Social): voltado aos trabalhadores da iniciativa privada;

- PASEP (Programa de Formação do Patrimônio do Servidor Público): voltado aos servidores públicos e militares.

Ambos tinham a missão de criar um patrimônio individual para o trabalhador, através de depósitos feitos em contas específicas, vinculadas ao seu tempo de serviço e salário.

Veja a diferença básica entre eles:

| |

PIS (Programa de Integração Social) |

PASEP (Programa de Formação do Patrimônio do Servidor Público) |

| Legislação |

Lei Complementar nº 7, de 7 de setembro de 1970 |

Lei Complementar nº 8,de 3 de dezembro de 1970 |

| Objetivo |

Integrar o empregado na vida e no desenvolvimento da empresa |

Integrar o servidor nas receitas dos órgãos do Poder Público |

| Depósito |

Caixa Econômica Federal (conta individual do trabalhador) |

Banco do Brasil (na conta individual do servidor) |

Unificação PIS/PASEP e o Fundo de Amparo ao Trabalhador (FAT)

Em 1975, a Lei Complementar 26/1975 unificou a arrecadação do PIS e do PASEP, criando o fundo PIS/PASEP. Mas, mesmo unificados, eles mantiveram agentes operadores diferentes: Caixa Econômica Federal (CEF) para o PIS e Banco do Brasil (BB) para o PASEP.

Com a Constituição Federal de 1988, os valores arrecadados deixaram de ir para contas individuais e passaram a compor o Fundo de Amparo ao Trabalhador (FAT), que financia:

Como ficaram as contas individuais do PASEP?

As contas individuais anteriores a 04/10/1988 foram preservadas e são justamente elas que podem ser revisadas judicialmente hoje.

Muitos servidores nunca sacaram os valores a que tinham direito e pior: quando sacam, se deparam com quantias muito menores do que esperavam, devido a:

- falta de correção monetária adequada;

- saques indevidos feitos pelo Banco do Brasil;

- valorização incorreta das cotas ao longo dos anos.

Se o seu cliente é servidor ou militar que ingressou no serviço público até 1988 e sacou um valor muito baixo, ele pode ter direito à revisão!

E aí, vem uma pergunta muito importante…

Quem tem dinheiro no Fundo PIS-PASEP ainda consegue sacar?

A resposta é: não! E o motivo é bem simples: o tempo acabou.

Se o seu cliente não sacou os valores do Fundo PIS-PASEP, as notícias não são muito boas. Olha só:

Motivo 1: o prazo final para saque terminou

Desde a extinção do Fundo PIS-PASEP pela MP 946/2020, todo o patrimônio foi transferido para o FGTS.

A partir daí, os valores passaram a ser atualizados conforme as regras do FGTS. Só que tem um detalhe muito importante: o saque só pôde ser feito até 31 de maio de 2025.

Depois dessa data, os valores esquecidos foram direto para a União. Ou seja: desde 1º de junho de 2025, já era! Não dá mais para sacar.

Motivo 2: a revisão do PASEP depende do saque (ou da ciência dos desfalques)

Para entrar com a ação de revisão, o cotista precisa comprovar que descobriu os desfalques há menos de 10 anos, conforme decidiu o STJ no julgamento do Tema 1150.

E uma das formas mais comuns de tomar ciência dos erros é justamente na hora do saque.

Por isso, o saque feito seria o gatilho perfeito para começar a contagem do prazo prescricional, aumentando a segurança jurídica da ação.

O que é a revisão do PASEP?

A revisão do PASEP é uma ação em que se busca o recálculo do saldo da conta PASEP dos servidores públicos civis e militares por erros cometidos na gestão das contas.

Os equívocos estão em uma série de medidas, com destaque para a atualização monetária aplicada. 🤓

As ações de revisão do PASEP são feitas com o objetivo de:

- apurar a diferença entre os percentuais pagos e devidos, referentes à valorização das contas dos participantes;

- aplicar os índices de correção adequados à inflação do período (plano Verão e Collor I - expurgos);

- cobrar saques indevidos;

- reivindicar a aplicação integral da Taxa de Juros de Longo Prazo (TJLP) em certos períodos, o que pode gerar diferenças significativas no saldo final.

Vale lembrar que o PASEP é o Programa de Formação do Patrimônio do Servidor Público.

Ele foi criado pela Lei Complementar nº 8/1970, para formar uma espécie de poupança dos servidores.

É a mesma ideia básica do PIS (Programa de Integração Social), destinado aos trabalhadores da iniciativa privada.

O problema é que entre 1971 e 1988, quando a União e os outros entes públicos faziam os depósitos do PASEP, aconteceram muitas trocas de moedas no Brasil.

Isso continuou mesmo depois de 1988, com os planos Collor e Verão, por exemplo.

A revisão do PASEP é importante para corrigir algumas injustiças na aplicação dos índices de correção dos valores e na gestão que foi feita pelo Banco do Brasil.

Em muitos casos, a instituição bancária não creditou da forma correta as quantias, não aplicou a atualização monetária como deveria e até mesmo movimentou o valor de maneira indevida.

Com isso, aposentados, pensionistas e servidores públicos ainda ativos receberam menos do que o correto ou, em casos mais drásticos, nem sequer receberam.

A ação de revisão do PASEP busca corrigir isso e garantir que os beneficiários de fato tenham acesso aos valores justos.

Ou seja, a ação tem como objetivo aplicar tudo que o Banco do Brasil deveria ter feito e não fez!

Com o saldo recalculado em mãos, é comum esse valor ficar maior do que o saldo da conta PASEP do seu cliente.

Inclusive, já existem decisões fundamentais dos Tribunais Superiores no tema, inclusive do Superior Tribunal de Justiça.

Olha só!

O que o STJ decidiu sobre o PASEP?

O Superior Tribunal de Justiça julgou algumas vezes ações fundamentais sobre o PASEP.

Em 13 de setembro de 2023, o STJ concluiu o julgamento do Tema nº 1.150, que atendeu às reivindicações de milhares de servidores públicos e militares do país.

O Superior Tribunal de Justiça tratou de 3 pontos importantes relacionados à ação de revisão do PASEP.

Olha só quais são eles:

- se o Banco do Brasil tem, ou não, legitimidade para ser réu em demanda em que se discute falha na prestação do serviço quanto a conta vinculada ao PASEP, saques indevidos, desfalques e falha na aplicação dos rendimentos;

- se a pretensão ao ressarcimento dos danos nas contas individuais do PASEP devem seguir o prazo prescricional de 10 anos ou de 5 anos;

- qual seria o termo inicial para a contagem do prazo prescricional.

E a notícia foi boa!

O Superior Tribunal de Justiça decidiu que:

- o Banco do Brasil é, sim, o responsável por erros como saques indevidos ou falhas na correção monetária das contas do PASEP e, dessa forma, é parte legítima para responder às ações judiciais;

- o prazo prescricional para entrar com essas ações é de 10 anos, conforme o artigo 205 do Código Civil;

- a contagem do prazo começa a partir do momento em que o titular toma conhecimento do desfalque ou inconsistência na conta vinculada ao PASEP.

Com isso, o STJ estabeleceu o entendimento que deve ser seguido pela Justiça e dá para notar que ele é bastante favorável aos beneficiários. 🤩

Assim, a revisão do PASEP ganhou força e, ao longo do ano de 2024, muitas ações desse tipo foram ajuizadas pelos escritórios de advocacia.

Só que, dessa forma, surgiu outro ponto de discussão.

De quem seria o ônus da prova em relação aos lançamentos a débito nas contas do PASEP de cada um dos correntistas.

Os beneficiários defendem que seria do Banco do Brasil, até pela facilidade de acessar os dados.

Já a instituição financeira alega que isso deveria competir aos autores das ações de revisão do PASEP.

A decisão do Tema 1150 abriu espaço para uma nova controvérsia, que acabou levando à suspensão nacional dos processos que tratam dos saques indevidos. É sobre isso que a gente fala no próximo tópico.

Como ajustar os cálculos do PASEP após a nova decisão do STJ (Tema 1300)?

Com o julgamento do Tema nº 1300 do STJ, concluído em agosto de 2025, ficou definitivamente estabelecido quem deve provar que o saque do PASEP foi ou não autorizado: o cotista ou o Banco do Brasil.

A partir dessa decisão, os tribunais passaram a aplicar o novo entendimento, e milhares de processos que estavam suspensos foram retomados em todo o país.

Agora, o cálculo do PASEP deve seguir o critério definido pelo STJ: o ônus da prova depende da forma do saque.

O que o STJ decidiu no Tema 1300?

A decisão do STJ dividiu a responsabilidade da prova da seguinte forma:

- Saques na “boca do caixa”/Agência: se o cotista alega que não recebeu o valor sacado diretamente em uma agência do Banco do Brasil, cabe ao banco provar que o pagamento foi efetuado corretamente;

- Saque em Folha/Outros Bancos: se o pagamento foi realizado por outros meios, como crédito em conta ou na folha de pagamento, cabe ao beneficiário provar que não recebeu o dinheiro.

Agora, a análise precisa ser mais detalhada e manual para identificar o ônus da prova de cada saque, conforme a decisão do STJ.

A decisão do STJ detalhou uma lista de quais rubricas são consideradas “Saque em Folha/Outros Bancos” e quais são “Saque em Agência”?

Não. Infelizmente a decisão do STJ não entregou uma tabela exata com as rubricas a serem aplicadas em cada caso, mas a diferenciação entre “Saque em Folha/Outros Bancos” e “Saque em Agência” se torna uma parte importante da argumentação jurídica no processo.

Essa análise detalhada cabe ao advogado, que deve construir sua tese com base nos indícios disponíveis nos extratos. E aqui vão algumas dicas:

1. Saques em Folha/Crédito em Conta (Ônus do seu cliente)

Esses saques geralmente são mais explícitos e difíceis de contestar. Abaixo estão alguns exemplos de rubricas que indicam que o pagamento foi realizado via folha de pagamento ou crédito em conta corrente:

- CREDITO RENDIMENTO - FOLHA PAGAMENTO

- PGTO RENDIMENTO C/C (indicando crédito em conta corrente)

- CRED COMPL FOLHA

- Qualquer rubrica que mencione: “Folha”, “FOPAG”, “C/C”, “Crédito em Conta”

Estratégia: para esses lançamentos, a tese de “saque indevido” é mais frágil, pois o próprio extrato, com essas nomenclaturas claras, já é um forte indício de que o valor foi creditado diretamente em outra conta do beneficiário.

2. Saques em Agência/Indevidos (Ônus do Banco)

Essas rubricas são mais genéricas e não especificam a forma de pagamento.

Cabe ao advogado argumentar que, devido à falta de especificidade, esses saques presumem-se como sendo feitos no caixa da agência, e, portanto, o Banco do Brasil deve provar o contrário.

Exemplos comuns de rubricas genéricas incluem:

- PGTO RENDIMENTO

- PGTO ABONO

- SAQUE

- RETIRADA

- PGTO REND/ABONO

Estratégia: na petição, busque argumentar que essas rubricas genéricas não comprovam que o valor foi creditado em conta ou na folha de pagamento, logo devem ser considerados saques em espécie, feitos diretamente na agência.

Com isso, o ônus da prova (de que o cliente realmente recebeu o valor) recai sobre o Banco do Brasil, conforme a decisão do STJ.

Como proceder nos cálculos diante da nova decisão Tema 1300 (Passo a Passo)?

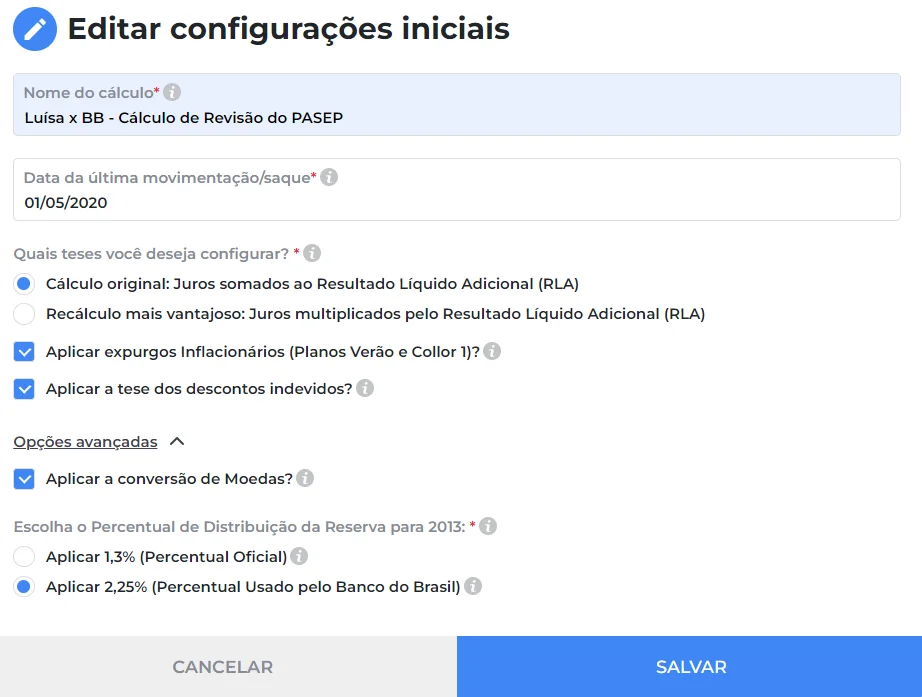

Para garantir que seus cálculos estejam alinhados com a nova decisão, siga este passo a passo se você for assinante do CJ:

- Desabilite a automatização: ao iniciar o cálculo, desmarque a opção “Aplicar tese dos descontos indevidos?” na tela de configuração do CJ;

- Analise e edite manualmente os lançamentos:

- Saques em Folha/Crédito em Conta (Ônus do cotista): para esses, mantenha a linha no cálculo, pois o cotista deve provar que não recebeu o valor;

- Saques em Agência (Ônus do Banco): para esses saques, remova a linha correspondente, já que o ônus da prova agora cabe ao Banco do Brasil.

Essa mudança vai exigir mais atenção e revisão dos extratos, mas vai assegurar cálculos mais precisos e alinhados à jurisprudência recente.

Qual a situação atual da revisão do PIS/PASEP?

Em agosto de 2025, o Superior Tribunal de Justiça (STJ) concluiu o julgamento do Tema 1300, encerrando uma das principais controvérsias sobre a revisão do PASEP e definindo, de forma definitiva, o ônus da prova nos casos de saques indevidos.

A decisão trouxe mais segurança jurídica para os beneficiários e para os advogados que atuam na área, pois muitos processos estavam suspensos aguardando esse entendimento.

O STJ fixou que a responsabilidade de provar a regularidade dos saques depende da forma como o pagamento foi realizado:

- Saques em Agência (“boca do caixa”) → o Banco do Brasil deve provar que o saque foi feito corretamente;

- Saques em Folha de Pagamento ou Crédito em Conta → o cotista deve provar que não recebeu o valor.

Na prática, essa decisão destravou milhares de ações que estavam suspensas aguardando o julgamento.

Agora, os processos voltam a tramitar normalmente, com base nesses critérios.

E quanto às demais teses, Ana?

Julgado em 2023, o Tema 1150 continua plenamente válido:

- o Banco do Brasil é parte legítima para responder pelos desfalques e falhas na gestão das contas;

- o prazo prescricional é de 10 anos, conforme o art. 205 do Código Civil.

Além disso, novas teses, como a aplicação integral da TJLP sem fator redutor, seguem sendo acolhidas em decisões de Tribunais estaduais, reforçando a viabilidade de novos pedidos de revisão.

O que muda na prática para os advogados, depois do Tema 1300, é que os cálculos precisam ser ajustados conforme o tipo de saque identificado nos extratos do PASEP.

Isso exige uma análise detalhada das rubricas e dos créditos e débitos indicados nas microfichas, o que pode ser feito com apoio de ferramentas especializadas, como o Microfichas Estúdio do CJ.

Em resumo, o cenário da revisão do PASEP em 2025 é altamente favorável:

- há segurança jurídica consolidada;

- os processos voltaram a tramitar; e

- novas decisões continuam reconhecendo falhas graves na gestão das contas pelo Banco do Brasil.

O momento é de retomada e oportunidade para quem atua com esse tipo de demanda. Dá só uma olhada! 👇

Com mais de 5 milhões de cotistas potencialmente prejudicados e decisões recentes do STJ que reconhecem os erros do Banco do Brasil, 2025 é o ano certo para ajuizar ações de revisão do PASEP.

E o motivo é simples: há uma série de irregularidades que podem ter afetado diretamente o saldo da conta dos seus clientes. Veja só:

Principais falhas encontradas nas contas do PASEP

- Legislação confusa: o art. 3º da LC 26/75 não deixa claro como aplicar os índices de correção (soma? multiplicação?);

- Transferências indevidas: em muitos casos, o Banco do Brasil movimentou valores do PASEP para contas correntes sem autorização formal do cotista;

- Remuneração abaixo da TJLP: há períodos em que o banco aplicou índices inferiores ao mínimo exigido pela própria norma do programa;

- Expurgos inflacionários ignorados: principalmente nas épocas do Plano Verão e Collor I;

- Correção monetária mal aplicada ou inexistente: o saldo simplesmente não acompanhou a inflação do período.

E o pior: essas falhas não são pontuais. Elas se repetem em milhares de contas analisadas.

Decisões recentes fortalecem a tese

Em 2023, o STJ firmou o Tema 1150, reconhecendo que:

- O prazo para entrar com a ação é de 10 anos (não mais 5);

- O Banco do Brasil pode ser responsabilizado diretamente pelos desfalques e falhas na administração das contas.

Esses dois pontos já dão um cenário de segurança jurídica muito maior para quem deseja atuar com esse tipo de demanda.

Mas existe um ponto que muitos clientes podem confundir, olha só!

Até quando posso pedir a revisão do PIS/PASEP?

O prazo para pedir a revisão do PASEP é de 10 anos. 🗓️

Ele segue a regra do prazo decenal conforme o art. 205 do Código Civil, definida pelo Superior Tribunal de Justiça (STJ).

Isso significa que o titular da conta tem até 10 anos, contados do momento em que teve ciência dos depósitos ou da irregularidade, para ingressar com a ação judicial.

Na prática, esse prazo começa a correr com o saque dos valores do PASEP ou com a descoberta da divergência nos valores.

Por esse motivo, se o seu cliente já sacou as cotas, mas desconfia que recebeu menos do que o correto, ainda há solução.

O titular pode entrar com a revisão do PASEP dentro do período de 10 anos.

É importante reforçar que, depois desse prazo, a ação não é mais possível.

Então, quanto antes a análise dos extratos for feita, maior é a chance de ainda dar para buscar a Justiça e garantir os valores que ficaram de fora.

Mas é aí que entra uma das partes mais complexa da revisão: os cálculos!

Como fazer o cálculo da revisão do PASEP?

O cálculo do PASEP envolve várias peculiaridades que podem confundir tanto iniciantes quanto profissionais experientes. Uma parte crucial do processo é analisar as microfichas e extratos do Banco do Brasil, uma tarefa que exige atenção a detalhes específicos.

Contar com ferramentas inteligentes, como o Microfichas Estúdio do CJ, é um grande atalho para economizar horas de trabalho e aumentar a precisão na revisão.

Dá uma olhadinha:

Agora, vamos à parte prática!

A análise dos extratos do Banco do Brasil é a base para calcular o saldo do PASEP e entender quais valores precisam ser corrigidos. Para facilitar, aqui estão os principais passos:

Passo 1: Organizando os extratos

Primeiro, organize as informações do extrato, que devem conter:

- Datas: As datas de cada lançamento são essenciais para determinar o período correto de correção monetária.

- Rubricas: As rubricas são como as categorias de valores, e cada uma delas tem um impacto diferente no saldo.

- Valores: Confira os valores lançados e compare com o que foi efetivamente corrigido

Recomendo que baixe a cartilha de histórico das microfichas para entender o significado das siglas e códigos presentes nos extratos. Embora as siglas mais complexas sejam comuns, com o tempo você se familiariza com elas.

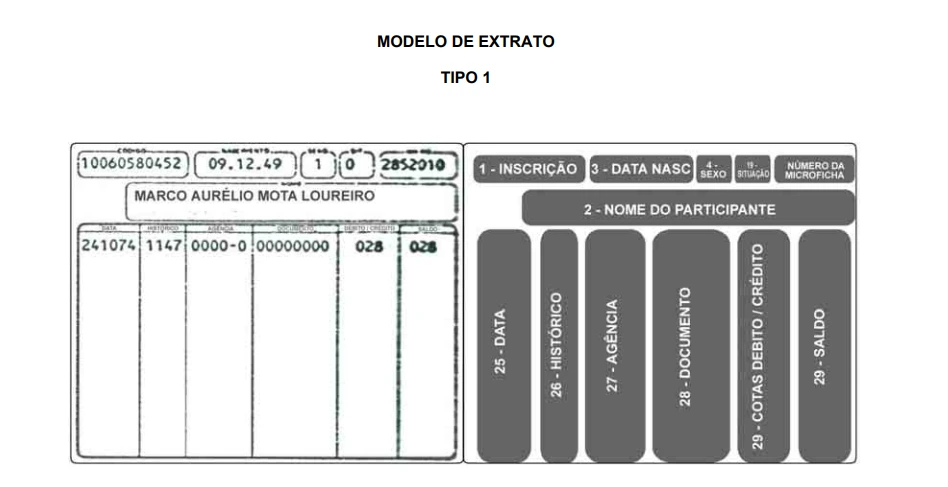

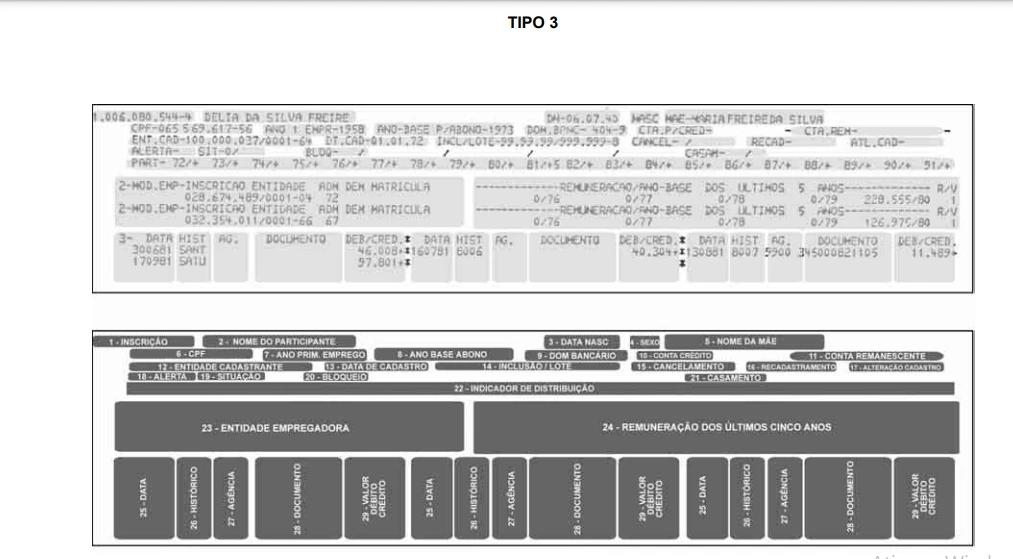

Passo 2: Tipos de microfichas e extratos

Como já discutido, há diferentes tipos de microfichas e extratos no PASEP, dependendo do ano e da forma de lançamento. Aqui está o que você vai encontrar:

- Extrato (microfilmagem) #1 - 1971 a 1975

- Extrato (microfilmagem) #2 - 1975 a 1981

- Extrato (microfilmagem) #3 – 1981 a 1999

- Extrato # 4 – A partir de 1999

Não precisa se desesperar! Com o passo a passo que você verá a seguir, a análise vai se tornar bem mais fácil.

Nesse modelo clássico, todos os registros são listados em sequência (data > histórico > agência > documento > operação > saldo).

Em um modelo prático, é assim que vai aparecer:

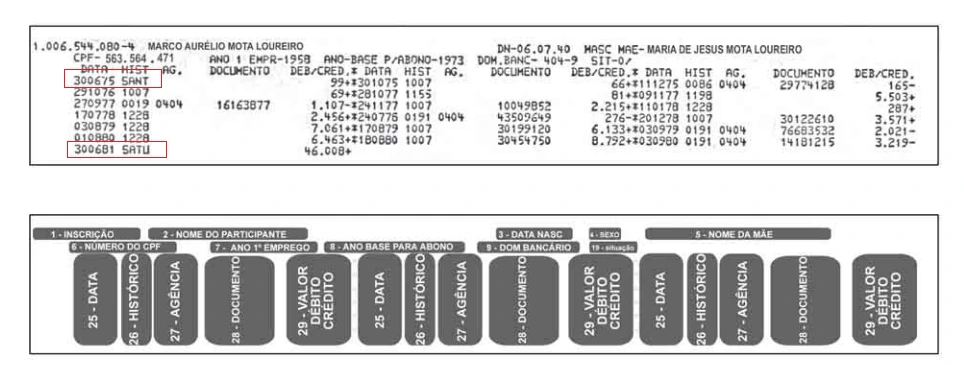

Extrato (microfilmagem) #2 – 1975 a 1981

A partir de 1975, o modelo de extrato não muda muito, mas ele agora conta com mais informações no cabeçalho. A principal diferença é a presença do histórico “SANT (Saldo Anterior)” e o histórico final “SATU (Saldo Atual)”.

Se estiver utilizando o CJ, não lance as rubricas SANT e SATU, porque o sistema já refaz automaticamente os cálculos para você.

Nos extratos de 1981 a 1999, algumas mudanças importantes acontecem:

- Conversões de moeda devido às trocas de planos econômicos (Cruzado, Cruzado Novo, Cruzeiro Real, etc.).

- Lançamentos que não devem ser considerados, como valores com muitos zeros (principalmente nos anos 80 e 90). Esses zeros podem ser confundidos e levar a erros de cálculo.

A partir de 1999, os extratos se tornam mais fáceis de ler. A estrutura mudou para facilitar a interpretação:

- C (Crédito): Indica valores adicionados à conta do PASEP.

- D (Débito): Indica valores retirados da conta do PASEP.

Com o uso do CJ, o sistema já ajusta automaticamente os valores de Crédito e Débito, tornando o processo mais eficiente e reduzindo o risco de erros.

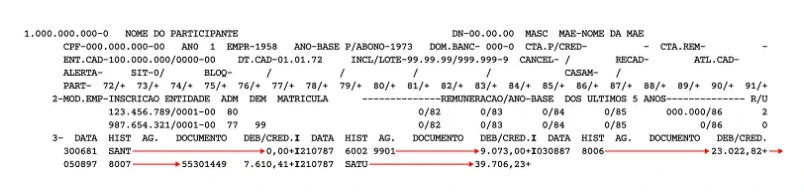

2. Como interpretar as microfichas - Etapas de leitura

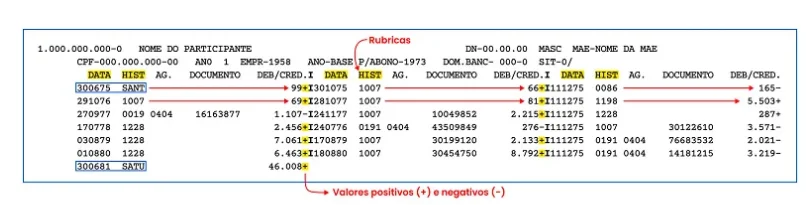

2.1 Qual a ordem da leitura das microfichas?

Você sempre deve fazer a leitura das microfichas em sequência, do jeito que está aí embaixo, seguindo as setas vermelhas: da esquerda para direita, linha por linha.

No exemplo acima, a ordem correta seria:

- 30/06/81 SANT 0,00

- 21/07/87 6002 9.073,00

- 03/08/87 8006 23.022,82

- 05/08/87 8007 7.610,41

São esses dados que você vai anotar para o cálculo.

2.2. Rubricas a serem inseridas ou não

Como regra geral, todas as rubricas devem ser incluídas no cálculo. No entanto, a partir de 1999, elas deixaram de ser identificadas por números e passaram a ser nomeadas apenas por nomenclaturas.

Agora, vou destacar as exceções, ou seja, as rubricas que não devem ser inseridas no cálculo do CJ:

- Rubricas repetidas

- SANT e SATU

Acompanhe para entender um pouco mais.

As rubricas repetidas são um fenômeno comum nos extratos do PASEP e podem surgir por diversas razões, desde erros de lançamento até situações legítimas de créditos ou débitos múltiplos. Veja um exemplo.

Na primeira página da microficha temos:

- 24/07/87 6002 8.919,00

- 03/08/87 8006 22.632,05

- 05/08/87 8007 9.555,28

E na segunda página, temos:

- 24/07/87 6002 8.919,00

- 03/08/87 8006 22.632,05

- 05/08/87 8007 9.555,28

- 24/07/87 6002 8.919,00

- 03/08/87 8006 22.632,05

- 05/08/87 8007 9.555,28

- 30/06/88 1012 -0,33

- 20/07/88 8006 164.648,00

- 08/08/88 8007 34.935,00

Veja que os mesmos 3 lançamentos da página anterior (6002, 8006 e 8007), aparecem repetidos na página seguinte.

| Página 01 |

Página 02 |

| 24/07/1987 - 6002 - 8.919,00 |

24/07/1987 - 6002 - 8.919,00 |

| 03/08/1987 - 8006 - 22.632,05 |

03/08/1987 - 8006 - 22.632,05 |

| 05/08/1987 - 8007 - 9.555,28 |

05/08/1987 - 8007 - 9.555,28 |

| |

24/07/1987 - 6002 - 8.919,00 |

| |

03/08/1987 - 8006 - 22.632,05 |

| |

05/08/1987 - 8007 - 9.555,28 |

| |

30/06/1988 - 1012 - -0,33 |

| |

20/07/1988 - 8006 - 164.648,00 |

| |

08/08/1988 - 8007 - 34.935,00 |

Observe que até a data do lançamento, o valor e a rubrica são os mesmos. Se isso ocorrer – e vai ocorrer – não lance esses valores repetidos duas vezes.

No caso do exemplo citado, basta ignorar o lançamento dos valores repetidos na segunda página.

Não lance os valores com as siglas SAN/SANT ou SAT/SATU, porque o CJ já recalcula qual deve ser o saldo para você, o que provavelmente vai ser diferente do saldo do Banco do Brasil.

Essas siglas aparecem no início e no final da microficha, veja:

Só existe uma exceção para inserir a rubrica SANT: sempre que houver um saldo inicial, lá no início da conta, que seja diferente de zero.

Por exemplo: em 30/06/75, há um saldo anterior de 68,00.

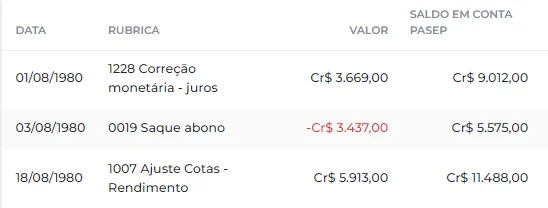

No CJ, basta procurar pela rubrica 0000 para lançar o saldo anterior (SANT), assim o seu saldo em conta PASEP, após todos os lançamentos, vai ficar igual ao saldo atual (SATU) da microficha.

Veja que, no CJ, na coluna “Saldo em Conta PASEP”, o valor é de 11.488,00, o que bate com o valor do saldo atual (SATU) da microficha, também de 11.488,00.

Inclusive essa é uma excelente dica de conferência para avaliar se o seu cálculo está no caminho correto ou não.

Por isso, fazer os lançamentos por página para ir conferindo o saldo em conta PASEP do extrato com o saldo em conta do PASEP da revisão é a melhor forma de garantir um cálculo mais assertivo.

E, para reforçar, se no seu caso não houver saldo anterior na primeira microficha, nunca lance SANT, nem SATU.

3. O que fazer e observar nos cortes das moedas?

Antes de tudo, para evitar erros, grave os principais cortes de moeda a serem observados no cálculo:

| Rubricas |

Moedas |

Equivalência |

Período de Vigência |

O que fazer no cálculo ou observar |

| 6011 |

Cruzado |

Cz$ 1,00 = Cr$ 1.000 |

28/02/1986 a 15/01/1989 |

Divisão por 1000 |

| 6015 |

Cruzado Novo* |

NCz$ 1,00 = Cz$ 1.000,00 |

16/01/1989 a 15/03/1990 |

Divisão por 1000 |

| 6015 |

Cruzeiro Real* |

CR$ 1,00 = Cr$ 1.000,00 |

01/08/1993 a 30/06/1994 |

Divisão por 1000 |

| 1016 |

Real |

R$ 1,00 = CR$ 2.750,00 |

Desde 01/07/1994 |

Divisão por 2750 |

Obs 1: Para as conversões que não possuem rubrica correspondente, como o cruzado novo e o cruzeiro real, é possível utilizar a rubrica 6015 nos cálculos, pois ela segue o mesmo divisor (divisão por 1.000).

Obs 2: As microfichas nem sempre seguem as datas oficiais dos cortes de moedas ou realizam as conversões corretamente. Utilize os critérios e datas oficiais para garantir a precisão.

Mais uma vez, se você usa o Cálculo Jurídico, nem precisa se preocupar com isso. A opção “Aplicar a conversão de moedas” já vem ativada nas configurações iniciais, aplicando automaticamente os cortes no cálculo.

⚠️ Exceção: Para 1994 (Plano Real), insira o valor original como consta na microficha. A conversão do Real usa a rubrica 1016, que é sempre negativa e aparece após a rubrica 8006, ambas datadas de 01/07/94. A ordem é essencial, e o CJ corrige automaticamente caso haja inversão.

Na imagem abaixo, é possível conferir um exemplo:

Observe que a rubrica 1016 (Plano Real) é sempre negativa e deve aparecer após a rubrica 8006, ambas de 01/07/94.

4. Rubricas Específicas

No cálculo do PASEP, algumas rubricas possuem características particulares que exigem atenção especial. Este tópico aborda essas rubricas, destacando como identificá-las, interpretá-las corretamente e como elas devem ser tratadas no cálculo para garantir a precisão dos resultados.

4.1 Rubricas Positivas e Negativas: Como incluir no cálculo?

A interpretação correta das rubricas é crucial para garantir a precisão no cálculo do saldo do PASEP.

As rubricas podem ser identificadas de forma diferente, a depender do período:

- Antes de 1999: As rubricas podem ter um sinal positivo (+) ou negativo (-) ao lado do valor.

- A partir de 1999: Os extratos utilizam “C” para crédito (positivo) e “D” para débito (negativo).

O Cálculo Jurídico já insere automaticamente o sinal negativo nas principais rubricas negativas, facilitando o processo.

Para facilitar, consulte esta tabela:

| Rubricas Positivas (Créditos) |

Rubricas Negativas (Débitos) |

| 1007: Ajuste de Cotas - Rendimento |

1009: Crédito Rendimento - Folha Pagamento |

| 8006: Valorização de Cotas |

1010: Crédito Abono - Folha Pagamento |

| 8007: Distribuição de Cotas |

1016: Plano Real |

| 6013: Abono para Conta Tesouro Nacional |

Rubricas AS Paga (ex: 4502, 4503, 4504, etc.) |

| 8029: Valorização DL 2284 |

Rubricas Pgto (ex: rendimento, abono, aposentadoria) |

| 8034: Distribuição Complementar |

Rubricas de Saque (ex: abono, casamento, aposentadoria) |

| 8031: Valorização Complementar jun/86 |

|

| Abono (Ant. 2002 ou para conta FAT) |

|

| Atualização monetária |

|

| Distribuição de Reserva |

|

| Rendimento |

|

Atenção: Ainda assim, pode ter alguma rubrica específica do seu cliente que precise de ajuste manual. Nesses casos, você precisará colocar o sinal negativo (-) antes do valor.

É importante comentar sobre as rubricas “AS” que aparecem no extrato de leitura das microfichas com asterisco (*) e sem asterisco.

As rubricas que aparecem com asterisco representam valores que foram subtraídos das contas do PASEP; já as que aparecem sem asterisco são valores que não saíram.

Então, se você encontrar uma rubrica:

- AS com asterisco: não deve deduzir do saldo. Exemplos: *4035 (AS Principal - Em Cesec), *4003 (AS Rendimento)

- AS sem asterisco: deve deduzir do saldo. Exemplos: 4503 (AS Rendimento), 4504 (AS Paga - Casamento)

Se você usa o CJ, nem precisa se preocupar com nada disso porque já está tudo parametrizado.

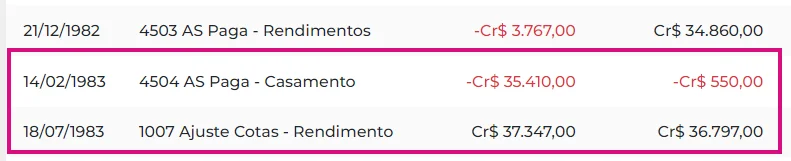

Rubricas de Casamento: O que considerar no cálculo?

Quando ocorre o saque casamento, nas rubricas 0027, 4504, 4510, 4539, é comum que o saldo fique zerado na conta do servidor, afinal o valor retirado corresponde a todo o montante presente na conta.

Exemplo do que é esperado:

No entanto, em alguns casos, pode acontecer do saldo não zerar e isso resultar em cálculos com valores exorbitantes ao final.

Exemplo do que não é esperado:

Neste último caso, é necessário revisar os extratos para garantir que os valores inseridos anteriormente estão corretos. Se tudo estiver certo, o saldo na rubrica casamento vai zerar.

Atenção: Sempre que o “saldo da conta PASEP” não estiver zerado após a rubrica “casamento”, haverá um alerta de “ação necessária” indicando que houve algum erro de preenchimento em lançamentos anteriores. Isso vai evitar erros na aplicação dos percentuais da rubrica 8007, que vem logo depois.

Quem tem direito à ação de revisão do PASEP?

O direito a entrar com uma ação de revisão do PASEP é de todos os servidores públicos, civis e militares, ativos ou aposentados, que entraram no serviço público até 04/10/1988 e que tomaram ciência dos desfalques realizados na conta do PASEP nos últimos 10 anos.

Entre eles, estão:

- militares das Forças Armadas (Exército, Marinha e Aeronáutica);

- militares estaduais (PM, Bombeiros e Brigada Militar);

- servidores públicos (Federais, Estaduais e Municipais);

- empregados públicos;

- sucessor ou herdeiro de servidor ou militar que faleceu.

Além disso, é fundamental alertar seus clientes de que não são todos os servidores públicos que têm direito à revisão do PASEP.

Isso porque o fato de existirem depósitos do programa não significa que o Banco do Brasil errou na gestão das contas.

É por isso que uma boa análise é essencial para identificar falhas e prejuízos para os beneficiários, além de descobrir quem pode ter o direito.

Não se esqueça que não se trata de algo automático.

Então, vem conferir algumas dicas para ajudar nas análises dos seus clientes! 👇

O documento que não pode faltar para conferir se a pessoa tem ou não direito à revisão do PASEP é o extrato da conta no programa.

Se o servidor ativo ou aposentado ainda não tem esse documento, é fundamental pedir ele.

Só com os dados do extrato você pode fazer a análise correta e completa sobre a situação das contas.

Inclusive, essa é a 2ª dica! 🤗

Depois de ter acesso ao extrato do PASEP e contar com o documento em mãos, é hora de analisar ele com calma e muita atenção.

Verifique, em especial, se aconteceram saques ou movimentações suspeitas, deduções indevidas e depósitos abaixo do que era correto para a época. 🤓

Nesta etapa, é muito importante contar com informações passadas pelo cliente e outras fontes de dados, como:

- holerites;

- contracheques;

- recibos;

- extratos previdenciários.

Assim, você consegue comparar os valores depositados com os que seriam corretos, além de conferir eventuais movimentações que não parecem certas.

Outro ponto que não pode deixar de ser analisado é a correção monetária!

Dica 3 - Confira a correção monetária aplicada

Os valores do PASEP devem ser corrigidos de acordo com os índices oficiais de correção monetária ao longo do tempo.

Então, é essencial você conferir como foi a atualização dos saldos das contas dos clientes ano a ano.

Se aconteceram perdas significativas ou as quantias não parecem corresponder a inflação no período, cuidado. 💰

É um sinal de que pode ter acontecido uma falha na correção monetária aplicada pelo Banco do Brasil.

Uma das formas de notar isso é pela comparação, olha só!

Dica 4 - Compare os valores

O ideal é você ter um paradigma, um extrato do PASEP de um servidor público que teve as correções feitas da maneira certa, sem deduções ou saques indevidos.

O motivo para isso é que, com esse documento em mãos, você pode extrair dados relevantes como:

- índices de atualização monetária aplicados;

- evolução das quantias depositadas;

- quando foram feitos os depósitos;

- se aconteceram saques ou movimentações não autorizadas pelos titulares.

Essa comparação, quando feita com servidores que tiveram rendimentos parecidos, é uma ótima forma de descobrir falhas na gestão da conta pelo Banco do Brasil.

Os cálculos também não podem ficar de fora das dicas!

Dica 5 - Calcule sempre

Mesmo se parecer que está tudo certo com os depósitos, sem maiores problemas quanto à indicação dos índices de correção monetária e sem saques indevidos, é preciso atenção.

Isso porque, ainda que o extrato indique dados corretos, pode ser que a aplicação deles não esteja conforme o que seria justo.

O motivo?

Pode ser que o cálculo do Banco do Brasil tenha erros e acabe em valores menores do que os devidos.

Então, não é porque você tem o valor do depósito feito pelo ente e a indicação de um índice de atualização monetária correto que os cálculos não devem ser feitos. 🤯

Muitas vezes, é possível descobrir erros de cálculo que retiraram valores consideráveis dos titulares das contas.

E, nestes cenários, você pode entrar com a revisão do PASEP para os seus clientes.

Aliás, a última dica é sempre conversar com eles!

Não dá para abrir mão de uma consulta detalhada com os servidores públicos ativos ou aposentados que pretendem buscar a revisão do PASEP.

No atendimento, é possível:

- confirmar dados;

- extrair informações;

- tirar dúvidas;

- conferir documentos;

- pedir novas documentações.

Inclusive, não se esqueça que, se o titular da conta já faleceu, os herdeiros têm o direito de solicitar extratos para você verificar se há valores para corrigir ou revisar.

E, uma das dúvidas mais comuns dos clientes é: qual o valor que pode ser buscado com a revisão do PASEP?

Vem descobrir! 😁

Qual é o valor devido na revisão do PIS/PASEP?

O valor devido na revisão do PIS/PASEP depende muito da situação, da remuneração do servidor ou trabalhador e dos erros do Banco do Brasil.

As quantias podem variar de acordo com a análise individual de cada conta, então não é possível afirmar quais os valores devidos em todos os casos.

O mais comum é que os servidores públicos que têm direito à revisão do PASEP tenham alguns milhares ou dezenas de milhares de reais a receber.

Alguns casos chegam até a mais de R$100.000,00! 🤑

Quanto aos principais fatores que influenciam no valor das diferenças, estão:

- correção monetária insuficiente: muitos saldos foram atualizados com índices incorretos, abaixo da inflação do período;

- movimentações indevidas: saques não autorizados ou descontos irregulares reduzem o montante devido;

- depósitos menores que os devidos: falhas no repasse das contribuições também podem ser corrigidas na revisão.

Agora, para calcular na prática, é preciso ter muita atenção e cuidado!

O melhor caminho é calcular tudo mês a mês, com base nos índices corretos de atualização monetária e sempre com a consideração de todos os valores devidos.

Existem 2 formas de cálculo bem definidas: o Cálculo Original e Recálculo Mais Vantajoso.

O Cálculo Original usa os juros somados ao resultado líquido adicional (RLA) do PASEP.

Funciona desse jeito: a base de cálculo é a tabela oficial do PASEP, que consta no Histórico de Valorização das Contas dos Participantes do Fundo PIS/PASEP.

Neste caso, a forma de cálculo da valorização das contas individuais dos participantes é feita assim:

atualização monetária × (juros + resultado líquido adicional) = valor do PASEP

Acontece que também pode ser feito um Recálculo Mais Vantajoso, com base também na tabela oficial do PASEP, que consta no Histórico de Valorização das Contas.

Mas, neste caso, o cálculo é feito de forma mais vantajosa para o servidor ao multiplicar os juros pelo RLA e depois aplicar a correção monetária.

A fórmula é essa aqui:

atualização monetária × juros × resultado líquido adicional = valor do PASEP

Além disso tudo, também é possível ou não considerar no cálculo os expurgos inflacionários dos Planos Collor e Verão na composição das tabelas.

O problema é que esse cálculo é bastante complicado, demora e quase sempre tem erros se for feito de forma manual.

A boa notícia é que, aqui no software completo do CJ, você pode calcular de todas as formas:

- Cálculo original [atualização monetária × (juros + RLA)];

- Cálculo original [atualização monetária com expurgos inflacionários× (juros + RLA)];

- Recálculo mais vantajoso [atualização monetária × Juros × RLA];

- Recálculo mais vantajoso [atualização monetária com expurgos inflacionários × Juros × RLA].

A ideia é sempre calcular o saldo que deveria existir na conta do seu cliente, com a correção certa, com o saldo que de fato foi pago e está lá.

Essa diferença, somada aos juros, pode ser cobrada na ação judicial!

E o software completo do CJ ainda entrega um relatório detalhado para você, que tem uma parte que explica para o juiz toda a metodologia aplicada.

Então, você nem precisa repetir ou explicar além do que já vai constar no resultado.

E quando se trata das teses, o CJ também te ajuda demais com isso, vem ver!

Quais são as principais teses de Revisão do PASEP?

Você já sabe que a legislação não deixa claro como é feita a composição das variáveis de atualização (valorização) das cotas do PASEP, certo?

Bom, por conta da importância desses pontos, a gente vai precisar se aprofundar um pouquinho mais neles.

Assim, você garante que pescou todos os detalhes importantes para preparar os argumentos da ação.

Então vamos lá!

Tese 1: Recálculo Original ou Conservador do Saldo

Sabia que dá para fazer o recálculo do saldo da conta do PASEP de duas formas?

Aqui no CJ, a gente até deu um apelido para essas opções (você já vai entender o motivo desses apelidos carinhosos 😅), espia só:

- Cálculo original: AM x (J + RLA);

- Recálculo mais vantajoso: AM x J x RLA.

A gente apelidou a primeira opção de Cálculo Original, porque ela representa a forma como hoje são calculados os índices de valorização das contas individuais do PASEP pelo Banco do Brasil.

Ou seja, primeiro o BB pega as informações que constam naquela tabelinha Histórico de valorização das contas dos participantes.

Depois, aplica a sua própria forma de cálculo do jeitinho que você vê nos extratos da conta PASEP.

Ele faz assim: AM x (J + RLA)

Onde:

- AM = atualização monetária

- J = juros

- RLA = resultado líquido adicional

Bom, talvez nesse momento você se questione:

Para que realizar os lançamentos iguais ao modo de calcular do BB? Assim não vai dar valor nenhum de diferença para o meu cliente!

Eu também pensava isso. Massss… Ledo engano!

Como você vai perceber, é possível que os valores totais apresentem diferenças por causa de erros de cálculo aplicados na evolução da conta PASEP pelo próprio BB.

Então, suponha que, na causa do seu cliente, você decida nem discutir a forma como é calculada a composição das variáveis de atualização das cotas do PASEP.

Nessa situação, é uma boa ideia aplicar pelo menos aquela opção do cálculo original, para ver se não existem diferenças que também valem a pena pedir, combinado?

Agora, imagine que essa não seja a sua estratégia.

Se for esse o caso, olhos e ouvidos na segunda opção de cálculos, aquela que a gente chama carinhosamente de Recálculo mais vantajoso.

Acredite se quiser: nessa opção você usa as mesmas variáveis da Tabela Oficial: Histórico de valorização das contas dos participantes.

Mas tem um porém: aqui isso é feito de uma forma mais vantajosa para o seu cliente.

Pode isso, produção?

Sim! Lembra que eu falei que a Lei 26/1976, em seu artigo 3º, não deixa claro como é feita a composição das variáveis de valorização das cotas?

Pois então. Com base nisso, você pode revisar o saldo PASEP, aplicar o cálculo mais vantajoso para o seu cliente e correr para o abraço. 🤗

Na opção do Recálculo mais vantajoso, as variáveis são calculadas assim: AM x Juros x RLA.

Mas pensa que acabou a revisão só nisso aqui?

Nada disso!

Ainda tem dois itens-chave que podem aumentar ou diminuir as diferenças a serem pleiteadas na revisão: os expurgos inflacionários e os pagamentos de rendimentos.

Vem conferir!

Tese 2: Expurgos Inflacionários

O expurgo inflacionário é a não aplicação ou aplicação incorreta dos índices de inflação em um determinado período.

Ele ocorre em 2 situações. Quando:

- os índices de inflação em determinados períodos não são aplicados;

- os índices de inflação são aplicados, mas a correção é realizada com uma porcentagem inferior à que deveria ter sido usada.

O resultado disso é uma bela perda de rendimento. 💸

Aqui no Brasil, esse fenômeno ocorreu, em especial, em dois momentos: no Plano Verão (janeiro de 1989) e no Plano Collor (março de 1990).

Durante esses planos econômicos, os cotistas do PIS/PASEP não tiveram seus saldos da conta atualizados corretamente.

Na verdade, o que aconteceu foi uma perda de 42,72% de rendimento em janeiro de 1989 e de 44,80% em março de 1990. 😱

Por isso, a Corte Especial do STJ e vários outros Tribunais têm reconhecido a necessidade de inclusão desses percentuais expurgados.

Mas imagine que você resolva não incluir os expurgos inflacionários.

Nesse caso, você opta por deixar de lado os valores que não foram corrigidos e aplicar os índices da tabela oficial do PASEP para todo o período do cálculo.

Isso, com certeza, vai fazer com que o saldo a resgatar do seu cliente seja menor.

Já ao optar por incluir os expurgos inflacionários, você usa os mesmos índices da tabela oficial do PASEP, exceto em:

- Agosto de 89 (664,5539% - Plano Verão);

- Agosto de 90 (6462,59% - Plano Collor I);

- Setembro de 91 (309,7577% - Plano Collor I).

Aqui vai uma tabelinha com alguns pontos da discussão que envolve os expurgos inflacionários que você acabou de ler.

Não é fácil achar por aí uma tabela pronta sobre expurgos, porque existe um conflito enorme nos Tribunais sobre a aplicação dos índices dos planos econômicos na atualização de débitos judiciais.

Então, o que você vai conferir aqui é o que está sedimentado em decisões da Suprema Corte e também de alguns Tribunais.

Sendo assim, cabe a você decidir se vai discutir ou não os expurgos inflacionários e, aí sim, usar a tabelinha. Confere só:

| Planos econômicos

|

Data do expurgo

|

Data da aplicação

|

Percentual devido IPC

|

Percentual pago

|

Diferença apurada

|

Percentual acumulado aplicado

|

Percentual acumulado devido

|

| Verão

|

01/01/1989

|

ago/89

|

42,72%

|

22,36%

|

16,6394%

|

555,4850%

|

664,5539%

|

| Collor 1

|

01/03/1990

|

ago/90

|

84,32%

|

41,28%

|

30,4643%

|

3293,6900%

|

6462,5857%

|

| Collor 1

|

01/04/90

|

44,80%

|

0,00%

|

44,8000%

|

| Collor 1

|

01/06/90

|

7,87%

|

5,38%

|

2,3629%

|

| Collor 1

|

01/07/90

|

set/91

|

12,92%

|

10,79%

|

1,9226%

|

296,8250%

|

309,7577%

|

| Collor 1

|

08/08/90

|

12,03%

|

10,58%

|

1,3113%

|

Para simplificar, aqui vai uma pequena explicação sobre os principais planos econômicos que atingiram o fundo PASEP.

Plano Verão

O Expurgo do Plano Verão que deveria ter sido aplicado era de 42,72%, como está na tabela.

Mas o que houve foi a aplicação do rendimento de apenas 22,36%.

Com isso, haveria uma perda de 16,6394% dos rendimentos.

A fundamentação para esse percentual (42,72%) já é matéria pacificada pela Corte Especial do STJ no acórdão REsp 43.055-0-SP.

Dica: Vale a pena dar uma lidinha no acórdão para fundamentar a revisão do seu cliente. 😉

Plano Collor I

No caso dos expurgos do Plano Collor I, você aplica a mesma metodologia do Plano Verão para encontrar a diferença.

As diferenças são referentes aos meses de março/90 (84,32%), abril/90 (44,80%) e junho/90 (7,87%).

O percentual pago foi de: 41,28%, 0,00% e 5,38%, respectivamente.

Tanto é assim que o percentual acumulado naquele ano, segundo a Tabela de Valorização das Cotas do PASEP foi de apenas 3239,69%.

Só que, ao recalcular o percentual acumulado, com base nos índices que deveriam ter sido aplicados, a gente chega ao percentual de 6462,59%.

Caso você queira testar, vou deixar aqui embaixo a formulazinha que permite chegar nesse percentual:

[(30,46+1) x (44,80+1) x (2,36+1) x (3293,69+1)] -1

Ah, e uma coisa importante: todos esses índices estão defendidos em diversas decisões já bem consolidadas, como:

Atenção: o tema expurgos é delicado e requer um estudo especial da sua parte. O caminho das pedras você já tem, agora é só aproveitar e se dedicar bastante. 😉

E agora, chegou a hora de outro assunto que dá pano para manga quando se fala sobre PASEP…

Tese 3: Saques ou Descontos Indevidos

O julgamento do Tema 1300 do STJ, em agosto de 2025, definiu quem deve provar se os saques do PASEP foram feitos de forma correta.

Antes, havia dúvida sobre o ônus da prova. Agora, a regra é clara:

- Saques feitos em agência (“boca do caixa”) → o Banco do Brasil deve provar que o pagamento foi feito corretamente;

- Créditos em conta ou folha de pagamento → o cotista deve provar que não recebeu o valor.

Essa decisão mudou a estratégia das ações de revisão do PASEP e exige uma análise mais cuidadosa dos extratos e microfichas.

A decisão trouxe uma lista oficial de rubricas?

Não. O STJ não apresentou uma tabela oficial, então a diferenciação passou a fazer parte da argumentação jurídica do advogado.

O profissional precisa interpretar os extratos e usar os indícios disponíveis para definir se o saque foi:

- em folha ou crédito em conta (ônus do cliente); ou

- em agência (ônus do Banco do Brasil).

Como identificar cada tipo de saque?

1. Saques em Folha / Crédito em Conta (ônus do cliente)

São lançamentos mais claros e explícitos, difíceis de contestar:

- “Crédito Rendimento - Folha Pagamento”;

- “Pgto Rendimento C/C” (crédito em conta corrente);

- “Cred Compl Folha”;

- Rubricas com “Folha”, “FOPAG”, “C/C” ou “Crédito em Conta”.

Estratégia: nesses casos, a tese de “saque indevido” é mais frágil, pois o extrato já indica o destino do crédito.

2. Saques em Agência / Indevidos (ônus do Banco do Brasil)

São rubricas genéricas, sem detalhar o tipo de pagamento:

- “Pgto Rendimento”

- “Pgto Abono”

- “Saque”

- “Retirada”

- “Pgto Rend/Abono”

Estratégia: o advogado pode sustentar que, por não haver descrição de crédito em conta ou folha, presume-se que o saque foi feito na agência, cabendo ao banco provar o contrário.

Tabela prática: como tratar as rubricas mais comuns

| Rubrica / Exemplo no extrato |

Indício |

Ônus |

Manter marcado como indevido? |

Justificativa |

| 0019 – Saque abono |

Genérica, não indica folha ou conta |

Banco do Brasil |

✅ Sim |

Saque presumido em agência; ônus da prova recai sobre o banco. |

| 4502 – AS Paga – Abono |

“AS Paga”, sem detalhe de conta/folha |

Banco do Brasil |

✅ Sim |

Típico registro de saque em agência; falta de especificidade favorece o cotista. |

| 4503 – AS Paga – Rendimentos |

“AS Paga”, sem detalhe de conta/folha |

Banco do Brasil |

✅ Sim |

Mesma lógica: genérica, não prova crédito em conta; ônus do banco. |

| *4003 – AS Emitida – Rendimentos |

Indica emissão de ordem de saque |

Banco do Brasil (discutível) |

❌ Não (conservador) |

Pode ser contestado como não efetivado; evitar marcar para reduzir risco de impugnação. |

| *4035 – AS Principal – Em Cesec |

Emissão vinculada a Cesec |

Banco do Brasil (discutível) |

❌ Não (conservador) |

Registro mais técnico, sem clareza absoluta; manter no saldo para não fragilizar a tese. |

| 4505 – AS Paga – Aposentadoria |

Saque final de aposentadoria |

Cliente |

❌ Não |

Pagamento legítimo ao titular; difícil sustentar como indevido. |

| 1007 – Ajuste Cotas – Rendimento |

Entrada de rendimento/cota |

Cliente |

❌ Não |

É crédito que compõe o saldo; não se trata de saque. |

| Correções monetárias (1147, 1198, 1228 etc.) |

Ajustes contábeis de juros/correção |

Cliente |

❌ Não |

São acréscimos regulares ao saldo, não pagamentos. |

| 8006 / 8007 – Valorização / Distribuição de Cotas |

Valorização da conta PASEP |

Cliente |

❌ Não |

Entradas positivas; fazem parte da formação do saldo. |

| 6011 / 6015 / 8029 / 8031 – Ajustes de planos econômicos |

Conversões / eliminações |

Cliente |

❌ Não |

Meros ajustes de moeda/índice; não são retiradas de valores. |

Como ajustar no CJ após o Tema 1300?

Se você usa o Cálculo Jurídico, vale revisar as configurações da tese de descontos indevidos:

- Desmarque:

- 1009 – Crédito Rendimento/Folha

- “Pgto de Rendimentos” (quando indicar folha ou crédito em conta)

- 👉 Nesses casos, o ônus da prova é do cliente.

- Mantenha marcadas:

- 4503 – AS Paga – Rendimentos

- 0019 – Saque Abono

- 👉 São genéricas e presumem saque em agência (ônus do Banco do Brasil).

Esses ajustes deixam seus cálculos alinhados ao Tema 1300, fortalecem a argumentação e aumentam a defensabilidade jurídica da sua revisão.

Tese 4: Aplicação da TJLP sem fator redutor

Essa tese tem ganhado força crescente nos tribunais e pode representar valores significativos a mais nos cálculos da revisão do PASEP.

Mas afinal, o que está em jogo aqui?

Entre 2010 e 2020, a Taxa de Juros de Longo Prazo (TJLP) ficou igual ou inferior a 6% ao ano, exatamente a faixa em que, pela Resolução CMN nº 2.131/1994, o “fator de redução” aplicado deveria ser zero.

Agora vem o ponto-chave: o governo interpretou esse “fator de redução igual a zero” como multiplicador, ou seja, TJLP × 0 = 0% de correção.

Só que essa interpretação é altamente contestada. A tese defendida por advogados e acatada por diversos tribunais entende que:

Se o fator de redução é zero, não há desconto a ser aplicado, logo, a TJLP deve ser aplicada integralmente.

Ou seja, a conta correta seria:

Correção = TJLP – 0 = TJLP integral

E isso faz toda a diferença!

Impacto prático nos cálculos

Nos anos entre 2010 e 2015 e novamente em 2020, a correção oficial aplicada foi de 0,000%, mesmo com a TJLP estando em torno de 5% a 6% ao ano. Esse “apagão de correção” causou perdas reais e pode ser corrigido na via judicial.

Jurisprudência favorável

Vários tribunais já acataram essa linha de raciocínio:

- TJ da Paraíba (TJPB): confirmou que a TJLP deve ser aplicada sem o fator de redução quando estiver ≤ 6%;

- TJ de São Paulo (TJSP), TJ do Piauí (TJPI) e TJ do Rio de Janeiro (TJRJ): adotaram a mesma lógica em decisões recentes.

Essa tese reforça o argumento de que o Banco do Brasil aplicou, por anos, uma metodologia de correção prejudicial e injustificada, gerando um passivo relevante para os cotistas do PASEP.

Como aplicar isso na prática?

A plataforma do Cálculo Jurídico já reconheceu essa demanda e está se adaptando para permitir duas formas de cálculo:

- Cálculo Oficial (com fator de redução) – mais conservador;

- Cálculo Revisional (sem fator de redução) – baseado na tese da TJLP.

Como advogado, você pode simular os dois cenários e adotar o mais vantajoso para o seu cliente.

Aí é só colocar a mão na massa e solicitar a revisão!

Vem ver o passo a passo! 😉

Como solicitar a revisão do PASEP?

É possível pedir para revisar os valores do programa dos seus clientes de forma administrativa ou na Justiça.

A questão é que, em quase todas as situações, tentar resolver no Banco do Brasil não dá certo.

A instituição vai alegar que o cálculo está correto e que não há nada a corrigir.

Ou, no máximo, vai aplicar algumas pequenas correções, que sequer vão chegar perto do que de fato é devido para os beneficiários.

Por esse motivo, a melhor solução é entrar com a ação judicial de revisão do PASEP, direto na Justiça. ⚖️

Vem ver como é o passo a passo!

O 1º passo é analisar todos os extratos do PASEP do seu cliente e, se necessário, fazer o pedido deles junto ao Banco do Brasil.

Não se esqueça que esse documento mostra os lançamentos e atualizações feitas ao longo do tempo na conta do beneficiário.

Com ele em mãos, você pode verificar se aconteceram depósitos em valores menores, em atraso, falta de correção ou outra movimentação inconsistente.

Essa análise inicial já indica se há ou não possíveis erros nas contas! ✅

É importante também você guardar os comprovantes dos vínculos com a administração pública.

Eles ajudam a confrontar os dados registrados nas contas com os valores pagos que constam em holerites e contracheques.

Quanto mais informações existirem, melhor e mais sólida é a chance de revisão do PASEP.

Depois dessa análise inicial, é hora dos cálculos!

Passo 2 - Calcular as diferenças

Depois de analisar os extratos, a próxima etapa é calcular as diferenças entre o que foi depositado e o que deveria ter sido pago.

Isso precisa de muita atenção, em especial quanto às correções monetárias previstas por lei e as que foram de fato aplicadas.

O cálculo pode envolver diferentes índices de atualização, juros aplicáveis e até diferenças salariais que não foram consideradas na hora dos depósitos.

Esse levantamento ao calcular é essencial para saber o tamanho da perda e até para identificar tudo de forma clara, para mostrar para o juiz.

Sem o cálculo detalhado, fica difícil comprovar na Justiça que houve prejuízo na hora da ação de revisão PASEP.

Para essa tarefa, não adianta usar planilhas ou tentar calcular na mão!

Você viu as fórmulas ali em cima e dá para notar que é muito complicado calcular tudo sem ajuda.

Além de possíveis erros, vai demorar muito para fazer todos os meses e ainda lançar eles em um relatório.

Para isso, não se esqueça que pode contar com o software completo do CJ e as suas calculadoras especializadas, para garantir precisão e clareza nos valores apresentados. 😍

Com o resultado na mão, o próximo passo é o pedido!

Passo 3 - Fazer o pedido de revisão do PASEP

Depois dos documentos separados e dos cálculos prontos, é hora de fazer o pedido de revisão do PASEP.

Não esquece que ele até pode ser feito de forma administrativa no Banco do Brasil, mas isso não é uma boa ideia e o melhor é entrar direto na Justiça.

O pedido deve estar instruído com pelo menos as cópias dos extratos, os cálculos detalhados e os outros documentos que provem o vínculo com o serviço público.

Feito o protocolo, a última etapa é o acompanhamento!

Passo 4 - Acompanhar o processo

Com o início da ação de revisão do PASEP, é necessário acompanhar o andamento, seja no banco ou na Justiça.

Essa etapa é fundamental, já que evita que prazos se percam ou que os documentos deixem de ser analisados.

Além disso, não se esqueça que podem ser necessárias outras atitudes nos processos administrativos ou judiciais, como novas petições e esclarecimentos.

No processo administrativo, o acompanhamento em regra é feito junto à agência onde a solicitação foi aberta.

Já na Justiça, é possível acompanhar a tramitação da ação pelo sistema eletrônico dos Tribunais.

Esse monitoramento garante que eventuais exigências sejam atendidas de forma rápida e sem prejuízos para os seus clientes.

Alguns exemplos são os pedidos de complementação documental ou de esclarecimentos adicionais.

Além disso, esse acompanhamento aumenta bastante as chances de sucesso. 😉

Inclusive, olha só esse vídeo sobre um estudo de caso completo da revisão do PASEP, para você ver como funciona na prática:

Agora, vem descobrir quais os documentos que você vai precisar para fazer as suas análises nestes casos!

Quais os documentos necessários para obter a revisão do PIS/PASEP?

Para dar entrada na revisão do PASEP, é muito importante ter toda a documentação correta já separada o quanto antes.

Esses documentos são a prova da condição de titular do seu cliente em relação à conta do programa, além da comprovação dos valores devidos.

É por isso que é sempre bom deixar a documentação ao seu alcance o mais rápido possível.

Já adiante ao cliente que você vai precisar pelo menos da cópia desses documentos aqui:

- documento de identidade (pode ser RG ou CNH);

- CPF;

- comprovante de residência atualizado há pelo menos 3 meses a contar do ajuizamento da ação;

- últimos contracheques;

- prova do ingresso e da saída do serviço público – se for o caso;

- extratos do PASEP depois de 1999;

- extratos do PASEP antes de 1999 (microfichas).

E quanto aos documentos relativos à habilitação no processo para o caso de herdeiros dos servidores falecidos, vai ser preciso coletar esses aqui:

- procuração assinada;

- certidão de óbito;

- declaração de hipossuficiência assinada, se for o caso de Justiça Gratuita.

A documentação mais importante dentre todas é o extrato do PASEP, que pode ser solicitado ao Banco do Brasil, com todos os extratos completos.

Inclusive, dá uma olhada neste vídeo para conferir como analisar as microfichas e os extratos em poucos minutos:

Só que talvez você tenha que ir atrás dessa documentação.

E isso é bem tranquilo! 🤗

É só ir a qualquer agência do BB com algum documento de identificação com foto oficial e solicitar as:

- microfichas para os extratos do período de antes de 1999;

- relatório online para os extratos a partir de julho de 1999.

Reúna todos esses documentos e já comece as análises.

Isso porque quanto antes a estratégia estiver traçada, melhor, já que o prazo é algo que precisa ser levado em consideração, como você viu anteriormente.

Conclusão

A revisão do PASEP é uma grande oportunidade para a advocacia tributária, trabalhista e cível, além de também ser uma ótima forma de expandir sua atuação em outras áreas.

Com os julgamentos do STJ nos Temas 1150 e 1300, o cenário está mais favorável e seguro: o Banco do Brasil foi reconhecido como responsável pela gestão irregular das contas e o ônus da prova sobre os saques indevidos foi finalmente definido.

Essa consolidação jurisprudencial reduziu as incertezas, destravou milhares de processos e abriu espaço para novas ações com base em fundamentos sólidos.

Para quem atua com cálculos judiciais, é o momento ideal para revisar os casos antigos, ajustar os cálculos conforme o novo entendimento e aproveitar a estabilidade jurídica que se formou em torno da revisão do PASEP.

Acontece que existem muitos detalhes, cálculos e situações que precisam de análise caso a caso.

Foi por isso que você viu aqui no blog do CJ um guia completo sobre o assunto, com conceitos, posição da jurisprudência e dicas práticas para o seu escritório.

Assim, você fica por dentro dos principais pontos do tema e domina ainda mais a revisão do PASEP. 😎

E para agilizar ainda mais a rotina do seu escritório, conte com a ajuda do software de cálculos tributários do CJ, que calcula tudo para você, inclusive a revisão do PASEP’!

Até a próxima!

Deixe um comentário aqui embaixo, vou adorar saber o que você achou!