Você sabia que a decisão do STJ sobre o Tema Repetitivo 217 ampliou o conceito de serviços hospitalares pra determinação da alíquota no Lucro Presumido?

Pois é! Isso significa que existem milhões de reais prontinhos pra serem recuperados. 🤑

Maravilhoso, né?

Ter clínicas de saúde como clientes pode alavancar os lucros do seu escritório!

Mas se você ainda não faz ideia do que se trata essa tese firmada, como ela pode influenciar seu trabalho e como atuar recuperando os créditos pagos a maior, não se preocupe!

Com a leitura deste post, você vai entender tudo isso e muito mais!

Olha só o que você vai descobrir por aqui:

- O que é a tese do Tema Repetitivo 217 do STJ pra clínicas de saúde?

- Quem pode se beneficiar com essa tese?

- Como recuperar créditos tributários de IRPJ e CSLL?

- Como calcular os créditos a serem recuperados na RCT?

- E muito mais!

Com tudo isso, você vai sair daqui com a faca e o queijo na mão pra atuar nessa promissora área do Direito Tributário.

Se ainda não se aventurou e não conhece muito bem a esfera tributária, calma! Este outro post pode te ajudar a dar esse primeiro passo. 😉

Já fica sabendo que trabalhar com a recuperação de créditos tributários pode alavancar a sua advocacia!

Gostei, quero experimentar agora!

Então, vamos lá?! Bora!

O que é a tese do Tema Repetitivo 217 do STJ?

Pra começar, você precisa entender melhor o que é essa tese tributária pra poder atuar e lucrar bastante com ela.

E a história dessa tese é antiga, viu?

Começou lá em 2010, quando o STJ firmou a tese no Tema Repetitivo 217 e determinou que serviços hospitalares devem ser interpretados de maneira objetiva.

Com isso, clínicas de saúde, que antes tinham alíquota de 32%, passaram a poder aplicar a alíquota de presunção reduzida, dessa forma:

- 8% para o IRPJ

- 12% para a CSLL

Só que, apesar dessa decisão favorável, muitas clínicas ainda usam a alíquota de 32%. 😯

Ou seja: existe aí um pagamento indevido de IRPJ (Imposto sobre a Renda das Pessoas Jurídicas) e CSLL (Contribuição Social sobre o Lucro Líquido).

Chocante, né?

É por isso que essa tese é interessante pra você atuar!

Diversas clínicas possuem o direito de recuperar os valores pagos a maior dos últimos 5 anos e passar a aplicar a alíquota reduzida.

A possibilidade de prospecção de clientes aqui é gigantesca!

O mais legal de tudo é que essa tese já está pacificada, pois o STF negou a repercussão geral no Tema 353.

Recapitulando:

👉 Uma tese pacificada

👉 Fácil de ser aplicada

👉 Com milhões de reais a serem restituídos…

Parece um sonho, né?

Pois é, mas como nem tudo são flores, existem alguns requisitos a cumprir pra poder aproveitar essa tese.

Relaxa que você vai descobrir todos eles daqui a pouquinho.

Agora, é hora de ver quem pode se beneficiar com a tese e ser seu cliente.

Vem comigo!

Como você já sabe, essa tese é aplicada pras clínicas de saúde, mas não são todas as clínicas que podem se beneficiar disso.

É necessário atender a esses requisitos:

- Prestar serviços hospitalares

- Ser optante pelo Lucro Presumido

- Estar registrada em Junta Comercial

- Cumprir as normas da ANVISA

- Conseguir distinguir as receitas gerais e hospitalares

Vem cá entender melhor cada um desses requisitos!

O que são serviços hospitalares?

O primeiro requisito é atuar no setor de saúde, realizar procedimentos e serviços hospitalares.

Acontece que não existe um consenso sobre o que seria um serviço geral e um serviço hospitalar. 🤔

O STJ conceituou os serviços hospitalares como aqueles vinculados à atividade hospitalar e voltados à promoção da saúde, em geral, prestados dentro de hospitais.

A partir disso, dá pra concluir que todos os serviços prestados na clínica de saúde que, em geral, são realizados em hospitais estão sujeitos à alíquota reduzida.

Olha só alguns exemplos de serviços hospitalares:

- Exames

- Procedimentos cirúrgicos

- Procedimentos estéticos

- Terapias

- Diagnósticos

- Entre diversos outros

Atenção: A simples consulta não configura serviço hospitalar, por ser prestada em consultório e não estar vinculada ao hospital.

Bom, agora que você já entendeu o que são serviços hospitalares, vamos partir para o segundo requisito: o famoso Lucro Presumido.

O que é Lucro Presumido?

Lucro presumido é um dos regimes tributários de apuração do IRPJ e da CSLL.

Nesse regime, é estabelecida uma alíquota de presunção, que varia a depender do serviço prestado.

Essa alíquota incide sobre o faturamento total, chegando à base de cálculo dos tributos.

Ou seja, é uma simplificação da apuração dos tributos à qual o contribuinte que atender aos requisitos pode optar.

O foco do post de hoje é falar só sobre o lucro presumido, mas aqui no blog do CJ tem um post com todos os detalhes sobre o Lucro Real, Lucro Arbitrado e Simples Nacional.

Bom, a seguir na listinha de requisitos, tem um assunto que tira o sono de muitos advogados: ter que lidar com a Junta Comercial.

No próximo tópico você vai ver tim-tim por tim-tim como funciona o registro na Junta Comercial.

Como funciona o registro na Junta Comercial?

Você já sabe que todas as sociedades que exercem atividade econômica e empresarial dependem do registro na Junta Comercial competente pra serem devidamente constituídas, certo?

Acontece que algumas empresas específicas podem ser registradas também em cartório, como é o caso de profissionais liberais.

Pra que sejam recuperados os créditos tributários, é indispensável que a empresa esteja registrada em Junta Comercial.

Caso você não saiba se ela já está registrada, você pode consultar através do CNPJ no site da Junta Comercial local.

Tudo entendido até aqui?

Então bora pro próximo requisito!

Como comprovar o cumprimento das normas da ANVISA?

A ANVISA possui diversas normas que devem ser seguidas pelas clínicas de saúde, pra garantir a segurança e qualidade dos serviços prestados.

Por isso, esse é um dos requisitos fundamentais pra realizar a RCT.

Pra comprovar o atendimento a essas normas, é necessário o alvará de funcionamento da vigilância sanitária pra prestação de serviços médicos.

E aí, seu cliente cumpriu todos os requisitos até aqui?

Calma que ainda falta um!

Como distinguir as receitas gerais das hospitalares?

O último requisito é a possibilidade de distinguir as receitas gerais das hospitalares e comprovar que aquela receita veio de um serviço hospitalar.

Pra isso, é necessário que a empresa tenha emitido as notas fiscais relacionadas ao serviço prestado, pra que seja possível demonstrar ao Fisco a origem da receita.

Se não for possível comprovar a origem das receitas, seu cliente pode começar a realizar essa discriminação nas notas fiscais pra cessar o pagamento indevido, mas não vai ser possível recuperar os créditos.😢

Agora, se já houver elementos que possibilitem distinguir essas receitas, você vai poder recuperar os créditos de até 60 meses anteriores.

Pra isso, você vai precisar discriminar as receitas de cada mês em gerais e hospitalares, chegando ao faturamento hospitalar e ao faturamento geral.

Se seu cliente cumpriu todos os 5 requisitos até aqui, pode comemorar! 🥳

Ele pode se beneficiar com essa tese!

Mas aposto que tem uma pergunta pipocando na sua cabeça…

Alexandre, como exatamente meu cliente vai recuperar esses créditos?

Acertei?

No próximo tópico você vai ver tudo sobre isso, vem comigo!

Como realizar a RCT?

Se você ainda não sabe muito bem como funciona a recuperação de créditos tributários (RCT), esse post mostra em detalhes a oportunidade de trabalhar com isso.

Mas se você já entende de RCT, continue aqui pre descobrir como ela pode ser aplicada pras clínicas de saúde.

Como se trata de uma tese já consolidada, é possível realizar essa recuperação através da esfera judicial e administrativa.

No Judiciário, pode ser proposta uma Ação Declaratória de Inexistência de Relação Jurídico-Tributário cumulada com Repetição de Indébito ou impetrado um Mandado de Segurança.

Vale lembrar que se optar por impetrar o Mandado de Segurança, só vai ser possível requerer a compensação dos créditos e não a sua restituição.

A boa notícia é que o CJ já possui modelos de petição de ambas as peças processuais. 🤩

Andar de mãos dadas com o Cálculo Jurídico te ajuda a poupar tempo, viu?!

Já na esfera administrativa, o pedido deve ser feito através do PER/DCOMP, que nada mais é do que um sistema da Receita Federal pra realizar a RCT.

Se você ainda não conhece esse sistema, não se preocupe: aqui tem tudo o que você precisa saber sobre o PER/DCOMP!

Se você está na dúvida se é melhor realizar a RCT judicial ou administrativa, calma que a gente já vai resolver isso!

Optar pela esfera Administrativa ou Judicial na RCT?

A grande questão sobre a RCT pra clínicas de saúde é se ela deve ser feita pelo PER/DCOMP ou direto no Judiciário.

Por já estar pacificada a tese, o mais indicado seria fazer administrativamente, pelo preenchimento do PER/DCOMP e ajuste dos períodos pagos a maior.

Acontece que a Receita Federal tem negado alguns pedidos de RCT de clínicas de saúde, estabelecendo requisitos abusivos e ilegais, em especial quando as receitas não deixam muito claro se os serviços são hospitalares ou gerais.

Então, como existe essa discussão a respeito de algumas receitas, é melhor acionar diretamente o Judiciário.

Vale ressaltar que, pra recuperar esses créditos judicialmente, é necessário um advogado, agora, se for administrativamente, os contadores também podem recuperar.

Em ambos os casos, é fundamental que você tenha o valor exato dos créditos a recuperar, atualizados monetariamente.

Então vem comigo descobrir como fazer o cálculo desses créditos!

Como calcular os créditos a serem recuperados na RCT?

A última coisa que você precisa saber pra poder atuar nesse nicho que pode te trazer grandes resultados é como chegar ao valor a ser recuperado.

Muitos profissionais têm medo dos cálculos, mas pode relaxar, você vai ver como é tranquilo e fácil nesse passo a passo:

1) O primeiro passo é separar as receitas de serviços hospitalares das de serviços gerais em cada mês.

Como a alíquota reduzida só se aplica aos serviços hospitalares, é necessário saber o valor exato da receita que veio destes serviços.

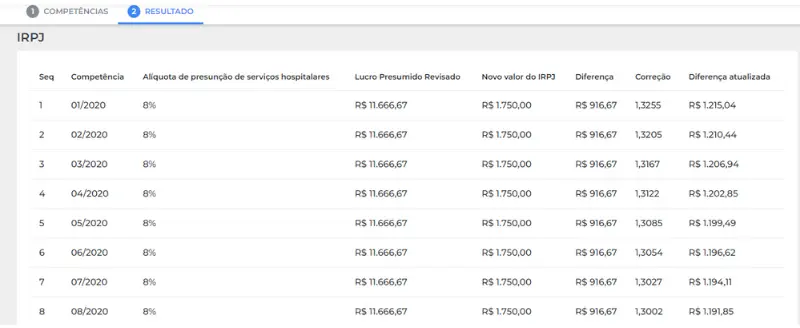

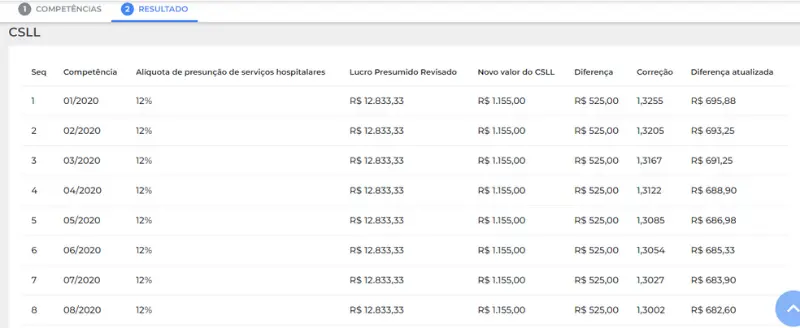

2) Com esses valores em mãos, você deve aplicar a alíquota de presunção de 8% de IRPJ e 12% de CSLL sobre o total das receitas hospitalares.

Assim, você chega ao lucro presumido correto do período, que é a base de cálculo do IRPJ e da CSLL.

3) Aplicando a alíquota tributária de 15% mais o adicional de 10% de IRPJ e 9% de CSLL, você chega ao tributo devido!

4) Agora é só calcular a diferença entre o que foi pago e o que deveria ter sido pago naquele período.

5) Ao corrigir essa diferença pelo índice de correção monetária correto, você descobre o valor a ser recuperado.

Quer ver um exemplo?

Vamos supor que a empresa X é uma clínica oftalmológica que atende todos os requisitos analisados e apresenta esses dados:

- Realiza consultas e cirurgias

- Seu faturamento total em 2020 foi de R$ 700.000,00

- Metade veio de consultas e a outra metade de cirurgias

- Recolheu R$ 33.600,00 de IRPJ e R$ 20.160 de CSLL

Com isso, dá pra calcular os créditos a recuperar da empresa. Olha só:

O faturamento hospitalar foi de R$ 350.000,00.

Ao aplicar a alíquota de presunção de 8% de IRPJ, temos um Lucro Presumido de IRPJ de R$ 28.000,00.

Multiplicando esse lucro presumido de R$ 28.000,00 pela alíquota de 15% de IRPJ, chegamos ao valor devido de IRPJ de R$ 4.200,00.

Já a alíquota de presunção da CSLL é de 12%, então, o Lucro Presumido de CSLL é de R$ 42.000,00.

Ao multiplicar o lucro presumido pela alíquota de 9%, a CSLL devida é de R$ 3.780.

Por outro lado, sobre o faturamento geral de R$ 350.000,00, é aplicada a alíquota de presunção de 32%.

Isso dá um Lucro Presumido de R$ 112.000,00.

Ao multiplicar esse valor pela alíquota de 15% de IRPJ e de 9% de CSLL, o IRPJ devido é de R$ 16.800,00, e a CSLL devida é de R$ 10.080,00.

Ao somar os dois valores calculados, o valor revisado de IRPJ é de R$ 21.000,00 e de CSLL, de R$ 13.860,00.

Com o que já foi pago, temos um montante de R$ 18.900,00 a recuperar.

Ao aplicar a taxa SELIC acumulada de 30% como índice de correção monetária, o valor atualizado a recuperar é de R$ 24.570,00.

É muito dinheiro, né? 💰

Detalhe: quanto maior o faturamento da empresa, maiores os valores a recuperar!

E quanto maiores os valores a recuperar, maiores os seus honorários! 😀

Mas se o cálculo parece um pouco trabalhoso e chato de fazer, a boa notícia é que o CJ pode te auxiliar e facilitar todo esse processo!

Quer saber como?

O cálculo de RCT pra clínicas de saúde acabou de sair do forno! 🍾

É isso mesmo! Pode comemorar!

Chega de perder tempo pra fazer todas essas contas em uma planilha ou com papel e caneta na mão e ainda correr o risco de errar.

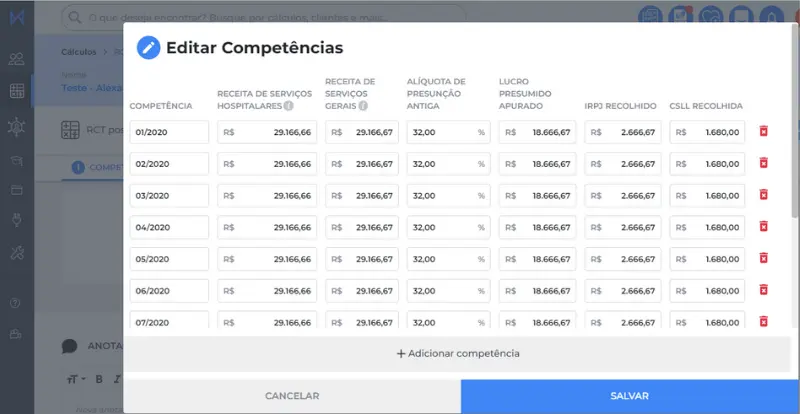

No cálculo de RCT pra clínicas de saúde do CJ, basta informar o valor total das receitas hospitalares e das gerais, e o resultado sai na hora pra você!

Olha como é simples:

Você adiciona os valores das receitas hospitalares e gerais pra cada mês e já descobre todo o resto!

Na hora você já descobre os valores de IRPJ e de CSLL a recuperar mês a mês!

Além disso, você ainda obtém um relatório com todo o cálculo e sua metodologia, com tudo o que você precisa pra entrar com o pedido de RCT.

É o CJ mais uma vez te ajudando a economizar tempo e garantir a precisão nos resultados!

Essa funcionalidade está evoluindo rápido e está nas últimas etapas de otimização, mas a ferramenta já realiza os cálculos corretamente.

Pode testar à vontade! Experimente agora com 08 dias de garantia!

Conclusão

A decisão do STJ pacificou a tese da alíquota de presunção reduzida pras clínicas de saúde que prestam serviços hospitalares.

Se você ainda não trabalha com a recuperação dos créditos tributários relativos ao IRPJ e CSLL, está perdendo uma grande oportunidade!

Mas se você leu este post não precisa mais arrancar os cabelos, não é mesmo?

Afinal, aqui você aprendeu o passo a passo de como recuperar os créditos de clínicas médicas, olha só:

- O que é a tese do Tema Repetitivo 217 do STJ pra clínicas de saúde?

- Quem pode se beneficiar com a tese?

- Como recuperar créditos tributários de IRPJ e CSLL?

- Como calcular os créditos a serem recuperados de RCT?

- E muito mais!

Agora que você já sabe tudo o que precisa, tem todas as ferramentas ao seu dispôr e o CJ ao seu lado, está pronto pra atuar nessa área e lucrar muito!

Então aproveita a seção de comentários e me conta o que você achou deste conteúdo, se foi útil e interessante pra você e se você se animou pra começar a atuar com RCT pra clínicas médicas. 🤓

Se também quiser aproveitar pra compartilhar sua experiência com a RCT, tenho certeza que eu e muitos colegas vamos adorar saber um pouco mais.

Abraços e até logo!

Deixe um comentário aqui embaixo, vou adorar saber o que você achou!