Atualizado

Anos se passaram mais ainda tem bastante trabalho pela pra frente.

Sim, você tem que continuar se atualizando pra garantir que o benefício do cliente não vá por água abaixo.

Olha, eu sei que muitos segurados sofreram e ainda sofrem grandes injustiças.

Mas nesse post você vai descobrir como a atuação do advogado é essencial neste momento pós Reforma! E isso muda vidas!

Vou te mostrar dicas e caminhos pra ajudar os segurados a encontrarem oportunidades que pareciam perdidas e evitar decisões precipitadas .

Você vai conferir neste post sacadas bem importantes, algumas premissas centrais e excelentes estratégias pra usar com a Reforma!

A EC 103/2019 está valendo!

A promulgação aconteceu em 12/11/2019, e a publicação em 13/11/2019.

E se você acompanhou a tramitação, percebeu que a PEC 6/2019 passou por várias mudanças.

Você já deve ter lido sobre os novos requisitos em vários lugares, encontrado algumas informações trocadas ou até usado uma calculadora de simulação desatualizada por aí…

Isso gera uma insegurança, certo?!

E também exige uma atualização e estudo constante!

Ainda tem calculadoras em planilhas dependendo de atualização até hoje, acredita?

O CJ arrematou essas dores e já preparou milhares de advogados pra isso.

A Advogada Audrey Santarozza viu isso na prática e comentou sobre a chave para cálculos seguros depois da Reforma da Previdência:

Gostei, quero começar o teste agora

Ah, e além de o software estar atualizado desde a promulgação da Reforma, a gente preparou um infográfico completo com todas as regras do RGPS!

Se você ainda não recebeu, é só clicar aqui: Tudo sobre a Reforma da Previdência.

Mas e aí, bora sair na frente quando o assunto é a Reforma?!

Processo administrativo: hora de agir!

Visitas surpresa, telefones tocando, e inúmeras notificações no teu celular.

Você vai perceber coisas comuns nos clientes que estão te procurando.

Eles querem que você os tranquilize.

Eles provavelmente até já agendaram o benefício mesmo sem saber se dá pra fazer alguma coisa.

Nesse momento de reforma a agência do INSS fica ainda mais movimentada e os processos podem atrasar… Inclusive os processos digitais!

Afinal, a partir do portal Meu INSS muitos clientes ganharam autonomia e já pedem o benefício direto pela internet.

Mas olhe por este ponto. É justamente esse movimento que vai te trazer mais clientes e se eles já fizeram o pedido isso pode ser muito bom pra garantir atrasados desde a DER, certo?

Sim, mas…

Fique de olho no que foi pedido e nos documentos já anexados no processo administrativo

É seu dever deixar o pedido do cliente bem completo, porque os entendimentos sobre interesse processual têm mudado e ficado cada vez mais rigorosos.

E não só isso.

O que antes era um entendimento jurisprudencial em declínio, agora será praticado pelo INSS administrativamente.

O reconhecimento de direito ao benefício previdenciário com base em documento administrativo apresentado após decisão administrativa proferida pelo INSS teve uma mudança brusca.

Agora o INSS vai considerar a data de entrada como requerimento (DER) a data de apresentação do documento, mas antes isso na DER!

Imagine que o seu cliente pediu o benefício sem apresentar todos os documentos. E esqueceu o PPP daquele período de atividade especial!

O INSS pode considerar como DER a data de apresentação do documento (quando o segurado apresentar este PPP após decisão administrativa), o que diminui os efeitos financeiros (atrasados) do benefício.

Confira este entendimento controverso no art. 176, §6º e §7º, do Decreto 3.048/1999, alterado pelo Decreto 10.410/2020.

Existem saídas para superar isso judicialmente, então não se apavore (ainda, hehe).

A principal dica que deixo pro âmbito administrativo é a seguinte.

Solicite cópia do Processo Administrativo antes mesmo dele terminar e revise os documentos apresentados por seu cliente.

Você vai evitar que os seus clientes aceitem benefícios com valores inferiores aos que têm direito ou que tenham seus pedidos indeferidos!

Embora tenha se passado mais de um ano desde a promulgação da Reforma, existem requerimentos que até hoje não foram apreciados pelo INSS.

E se acalme!

Antes mesmo de ajuizar um mandado de segurança pro INSS concluir a análise do processo administrativo, você deve ter alguns cuidados.

Confira tudo o que você pode fazer quando o segurado já tiver feito um requerimento antes de te procurar, em três cenários comuns:

1. Processo (ainda) “Em análise”. Se o segurado não pediu tudo…

Então corre pra ver se dá tempo de anexar documentos no processo administrativo!

Analise o caso do início ao fim, pois pode ser que você descubra outros períodos ou salários pra garantir uma aposentadoria melhor!

2. Carta de exigências na mão (e dúvidas pra todo lado)

Os clientes muitas vezes não fazem ideia do que o INSS exige no processo administrativo o conteúdo da carta confunde até alguns advogados.

Mas você sabe e pode impedir que o requerimento termmine indeferido por bobeira, como a ausência de um formulário!

E não se limite a cumprir as exigências.

Aqui vale de novo a dica anterior sobre períodos e salários em tempo de retificar e apresentar novos documentos!

3. Carta de indeferimento. Dureza, mas não é o fim

Corre pra fazer um requerimento novo e bem mais completo, ou um pedido de revisão administrativa.

Pode ser que o cliente não tenha pedido tudo que podia no primeiro requerimento e você não quer atrasar o processo judicial por isso.

E em alguns casos, você pode inclusive conseguir um benefício melhor com as regras após a Reforma, acredita? Já, já, vou te mostrar um exemplo disso!

Apenas essas atitudes simples podem mudar o jogo. Você vai evitar a extinção de pedidos na ação judicial e garantir atrasados desde a DER.

Então não queime a largada!

Atuar no previdenciário envolve muita destreza e exige diligência desde o processo administrativo.

Seguindo essas dicas, seu cliente vai perceber a diferença e sair feliz da vida com a melhor aposentadoria possível em mãos!

Os cálculos previdenciários só aumentaram com a EC 103/2019.

Se você ainda confia nas planilhas manuais, te desejo boa sorte e separe um bom tempo pra isso.

São muitos cenários pra analisar num único caso!

Com isso em mente, confira as mudanças centrais nos requisitos e na renda mensal dos benefícios previdenciários.

Na sequência te mostro os requisitos por espécie de aposentadoria.

Dominando primeiro os pontos centrais, a análise das regras de transição fica molezinha!

Tempo de contribuição vs. Carência

Na Reforma não se teve o cuidado com essa diferença clássica do Direito Previdenciário.

No texto se fala sempre em tempo ou em anos de contribuição.

Isso deixa margem pra confusão entre as metodologias de contagem de Carência e de Tempo de Contribuição, que são bem diferentes.

De fato, essa diferença sempre veio na legislação infraconstitucional.

Mas o que você precisa entender são três coisas:

1. Tempo de contribuição mínimo atual: Válido nas regras de transição!

O tempo de contribuição mínimo hoje varia conforme o tipo de segurado, certo?

Ele se mantém na maioria das regras de transição.

Olhe esta tabela pra você fixar e ver como isso vai fazer diferença em outro ponto lá na frente:

| -———————— |

Homem |

Mulher |

Professor |

Professora |

| Tempo de contribuição mínimo |

35 |

30 |

30 |

25 |

E isso causa um problemaço na regra de transição da Aposentadoria por Idade, que vou te contar mais à frente!

2. Tempo mínimo após a reforma na Regra Nova. Diminuiu?!

Na prática, vai diminuir…

É isso mesmo. Afinal vão ser exigidos 20 anos (homem) ou 15 anos (mulher) de contribuição pra quem for se aposentar na regra nova de aposentadoria programada.

Só que o segurado sempre vai depender da idade mínima e a renda mensal vai cair drasticamente se ele só tiver esse tempo mínimo…

Por outro lado, se ele possuir mais que o tempo mínimo de contribuição pode ser beneficiado por uma regra!

3.”Sobrevida” da carência

A regra de transição pra Aposentadoria por Idade garantiu uma “sobrevida” ao requisito da carência também com aumento progressivo a partir de 15 anos de contribuição (aqui também é usada essa expressão no lugar de carência) para o segurado homem.

A espécie de Aposentadoria por Idade é um dos casos em que a diferença de método entre carência e tempo de contribuição ainda causa confusão.

Por isso batizei aqui de “sobrevida” do método, hehe.

Com o passar dos anos, essa diferença vai começar a perder o sentido, mas hoje ela ainda impacta os cálculos previdenciários.

Se você quer dominar a diferença entre tempo de contribuição e carência, e os efeitos da nova contagem de Tempo de Contribuição do art 19-C do Decreto 10.410/2020, tenho um presente.

Dediquei um post inteiro sobre o Tempo de Contribuição no Decreto 10.410/2020 pra facilitar sua vida.

Assim, você pode conferir como a gente resolveu essa novidade no CJ, desde a parte prática até os fundamentos pra te dar segurança!

Média Aritmética de 100% dos salários. Ou quase…

Isso mesmo que você leu!

Ao invés dos 80% maiores, agora 100% dos salários do PBC vão ser usados a partir da primeira contribuição posterior a 07/1994 (art. 26 da EC 103/2019).

Tanto nas regras de transição quanto na regra nova: deixar de fora os 20% menores salários já não vale mais.

Em regra isso vai piorar a renda da aposentadoria…

Mas existe uma saída caso ele tenha contribuições sobrando e logo vou te mostrar esse segredo!

Antes você precisa dominar como funciona a nova regrinha de coeficiente das aposentadorias.

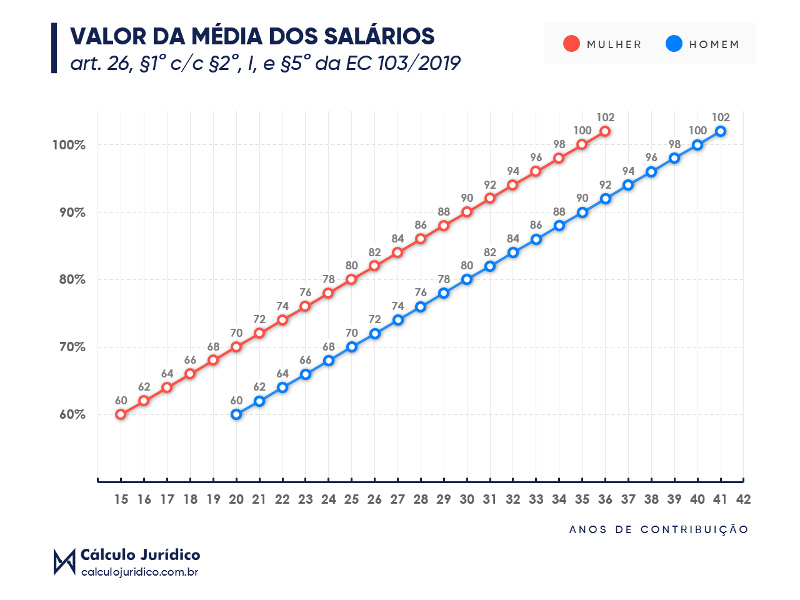

Coeficiente proporcional: A regra dos 60% + 2%

O coeficiente proporcional da RMI está de volta!

A renda mensal vai ser bem mais enxuta pra quem se aposentar com menos anos de contribuição.

A partir da Reforma vai ficar mais difícil levar o Salário de Benefício completo pra casa, como acontece hoje com bem mais frequência.

Entrou em campo novamente um Coeficiente da Espécie de Benefício vinculado aos anos completos de contribuição.

Regra Geral

O coeficiente será de 60% mais 2% a cada ano que exceder 20 anos de contribuição.

Ou seja, a partir do 21º sobe pra 62%.

Olhe este gráfico pra entender essa variação:

Exceções

O acréscimo vai ser de 2% por ano de contribuição acima de 15 anos, ou seja, a partir do 16º mês em dois casos:

- Aposentadoria Especial - 15 anos

- Mulher

Obs.: Você encontra todos esses coeficientes no art. 26, §2º, §3º e §5º da EC 103/2019

Limite máximo do coeficiente é limitado a 100%?

Ah, existia um limite máximo do coeficiente em 100% pras regras de transição no texto original da PEC 06/2019, mas esse trecho foi removido e não está na EC 103/2019.

Mesmo assim há quem defenda que o coeficiente não poderia nem ultrapassar os 100%, porque isso ofenderia princípios previdenciários de custeio.

Bom, aqui já vejo uma possível tese revisional.

A regra do art. 26 deixa margem para que em todos os casos o coeficiente poderia ser de 102%, 104%… E assim por diante!

Desde que respeitado o teto do INSS, é claro, hehe!

Afinal, ele é um multiplicador do Salário-de-Benefício que é proporcional aos anos de contribuição.

Se a pessoa recolheu por mais anos, pode ser justo que ela tenha esse ganho, não é mesmo?

Por outro lado, a regra nova de descarte de salários pode ser entendida como a substituição desse aumento de coeficiente, não acha?!.

Opa, acabei de deixar um spoiler do próximo tópico, heheh.

Quando chegarmos lá, você vai entender o porquê!

E você o que acha dessa tese? Me diga nos comentários!

Curiosidades sobre Coeficientes (especialistas já dominam!)

Você sabia que antes da EC 20/1998 a Aposentadoria por Tempo de Serviço (nome original) também tinha um coeficiente proporcional?

Era justamente o coeficiente que diferenciava a Aposentadoria Proporcional, pois entre 70% a 100% até se tornar Aposentadoria Integral.

Como você sabe, nas regras atuais dos benefícios programáveis ainda há coeficientes vinculados ao total de contribuições.

É o que acontece na Aposentadoria por Idade e na Aposentadoria Proporcional ainda vigente da EC 20/98!

Bom, o grande problema na Reforma é que essa metodologia da média e de proporcionalidade do coeficiente se aplica a quase todas as aposentadorias entre as regras de transição e a nova.

Já consegue visualizar algum problema aí?

Isso implica algumas situações bem inusitadas que já vou te mostrar!

Mas antes preciso te contar um grande segredo nos cálculos da Reforma.

Novo descarte de salários da média: é ou não é lenda?

É realidade, acredite! Ainda é possível excluir contribuições da média.

Mas exitem algumas condições!

O §6º do art. 26 foi uma bela surpresa durante a tramitação da Reforma.

Percebi que quase ninguém falou disso na época (acho que até pra evitar chamar atenção do Senado na hora de revisar o texto da Câmara, hehe).

Bom, essa regra diz que as contribuições excedentes ao mínimo da espécie de aposentadoria podem ser excluídas da média, se resultarem em redução do valor do benefício.

E existem três observações muito importantes:

- Deve ser respeitado o tempo de contribuição mínimo da aposentadoria

- Se você excluir a contribuição da média, o respectivo tempo de contribuição não conta pros anos completos na definição do coeficiente

- Se você excluir a contribuição da média, o respectivo tempo de contribuição não pode ser usado pra outro regime previdenciário

Percebe como essa regra pode ajudar muito seus clientes?!

Ela vai elevar o valor da média! Você pode ter um resultado final com menos tempo de contribuição, mas com uma RMI bem melhor.

Ainda que isso reduza os 2% do coeficiente, o impacto do descarte dos salários mais básicos geralmente vai ser maior do que a perda desse percentual no cálculo.

Existem vários casos de uso, em especial pra quem ficou de fora de algumas regras de transição e vai ter que aguardar a idade mínima…

Com todos esses pontos em mente, agora você pode analisar sem medo as regras de transição!

Mas antes disso, uma pausa.

Antes de avançar pras regras de transição, vamos descobrir funciona a nova regra e porque ela pode ser melhor em alguns casos!

Nova regra geral: Aposentadoria Programada (Sem divisor mínimo!)

Essa é a premissa central da reforma: unificar os requisitos de idade e tempo de contribuição.

Para um segurado filiado após a Reforma, agora o sistema sempre exige idade mínima e tempo de contribuição numa única espécie de aposentadoria.

Essa regra está no art. 19 da EC 103/2019, e foi batizada de aposentadoria programada pelo Decreto 10.410/2020.

Ela é bem parecida com a regra antiga de Aposentadoria por Idade, mas no final tem uma grande vantagem: não tinha divisor mínimo.

Mas isso ficou valendo até 04/05/2022, e explico essa novela em outro post sobre o que é o divisor mínimo.

Apesar disso, você vai descobrir como analisar se a nova regra de aposentadoria programada pode ser melhor pro seu cliente em alguns casos, no intervalo em que não se aplicou o divisor mínimo.

Veja aqui o que ficou consolidado quanto aos requisitos e regras de cálculo:

Homem

Requisitos

- 65 anos

- 20 anos de contribuição

Valor da aposentadoria - Renda Mensal Inicial

- Média de 100% de todos os Salários desde 07/1994

- Coeficiente de 60% + 2% por ano de contribuição, acima de 20 anos

- 21 anos - 62%

- 22 anos - 64%

- (…)

Mulher

Requisitos

- 62 anos

- 15 anos de contribuição

Valor da aposentadoria - Renda Mensal Inicial

- Média de 100% de todos os Salários desde 07/1994

- Coeficiente de 60% + 2% por ano de contribuição, acima de 15 anos

- 16 anos - 62%

- 17 anos - 64%

- (…)

Professor

Requisitos

- 60 anos de idade

- 25 anos de contribuição no magistério

Valor da aposentadoria - Renda Mensal Inicial

- Média de 100% de todos os Salários desde 07/1994

- Coeficiente de 60% + 2% por ano de contribuição, acima de 20 anos

- Como o TC mínimo é de 25 anos, começa com 70%

- 25 anos - 72%

- 26 anos - 74%

- (…)

Professora

Requisitos

- 57 anos de idade

- 25 anos de contribuição no magistério

Valor da aposentadoria - Renda Mensal Inicial

- Média de 100% de todos os Salários desde 07/1994

- Coeficiente de 60% + 2% por ano de contribuição, acima de 15 anos

- Como o TC mínimo é de 25 anos, começa com 80%

- 25 anos - 82%

- 26 anos - 84%

- (…)

Obs.: Na famosa PEC Paralela existe a chance de reduzirem os anos de contribuição do homem para 15 anos também. Mas essa PEC estacionou no Congresso, então cuidado com a confusão que alguns sites antigos de notícia ainda fazem por aí!

Agora que você já conheceu a regra geral, você precisa ter em mente alguns pontos importantes antes de dominar a análise de cada regra de transição

Regras de transição: Mude sua mentalidade antes de analisar!

Tem muita gente focada nas regras de transição.

Tudo bem, afinal, quem está na cara do gol não vai querer perder a chance de se aposentar, certo?! Mas espera… Será que sempre essas regras sempre valem a pena?

Você que já está na área há algum tempo, já viu isso acontecer e sabe do que estou falando.

A própria EC 20/98 trouxe uma regra de transição pra aposentadoria por tempo de contribuição que não fazia muito sentido, porque era mais fácil atingir os requisitos na regra nova.

Então, pra evitar furos na sua análise e deixar uma oportunidade passar, leve mais essas três dicas pra casa!

1. Compare sempre os requisitos na regra de transição e na regra nova.

Pode parecer óbvio, mas muitos advogados e alguns softwares por aí vivem esquecendo disso… Com o passar dos anos isso pode acontecer, porque com o aumento constante dos requisitos as regras de transição podem perder o sentido.

E olha que loucura!

Na EC 103/2019, com o passar de poucos anos os mesmos requisitos podem acabar cumprindo mais de uma regra de transição.

Logo vou te mostrar cada regra de transição, com alguns exemplos qeu demosntram isso.

E tambem ao final vou te mostrar um estudo de caso que demonstra porque a regra

Mas pra isso devo te dizer uma coisa antes de avançar (se já não ficou claro).

2. Não basta só analisar os requisitos. Foco na renda!

Senão sua orientação pode ir por água abaixo!

Tenha em mente que você também deve comparar em cada regra de transição as médias de salários e os coeficientes de benefício na regra de transição e na permanente.

Só assim você vai caminhar pra encontrar a melhor Renda Mensal Inicial.

E aqui vale o alerta também: nem sempre o benefício com a melhor RMI, será o melhor cenário pro seu cliente.

A tendência não é muito intuitiva. Cuidado!

Na prática você vai ter que analisar e comparar os cenários pra cada cliente que você vai atender.

Você vai ver agora na prática por que as regras de transição podem conter algumas situações inusitadas!

3. Requisitos progressivos aumentando a cada ano… Tem fim?

A Reforma propôs alguns caminhos pra majorar os requisitos com o passar dos anos, como você vai conferir na sequência.

Os requisitos progressivos podem fazer muita confusão nos cálculos!

Na primeira versão da PEC 06/2019 existiam algumas previsões de aumento conforme a expectativa de sobrevida, mas isso foi retirado do texto final!

Agora, até a edição de uma nova lei, o que está na EC 103/2019 continua valendo e várias discussões vão surgir ao combinar a interpretação desta Emenda com as regras que ainda vão continuar vigentes na Lei 8.213/1991 e outras normas relacionadas.

Fique de olho nisso, porque muitas coisas já bem estabelecidas na Lei 8.213/91 podem mudar.

Com essa nova mentalidade, agora você vai tirar de letra cada regra de transição!

Como analisar regras de transição na prática

Agora você vai conferir espécie por espécie tudo o que conversamos.

Com base nas premissas de análise e nos principais destaques das regras de cálculo que conversamos antes, você vai conseguir analisar o melhor cenário pro seu cliente!

Parece a regra atual de pontos, mas não é.

Cuidado ao sair achando que este é sempre o melhor caso!

No texto atual, essa regra está no art. 15.

Você ainda vai somar idade e tempo de contribuição pra completar os pontos, mas entenda a diferença:

- Na regra atual, completar os pontos significa excluir o fator previdenciário do cálculo da renda mensal inicial

- Na regra de transição de pontos proposta na Reforma (art. 15), atingir a pontuação é um dos requisitos, e a média vai seguir a nova regra de média salarial

- Não existe uma nova regra dos pontos - Novos trabalhadores seguem a nova regra geral

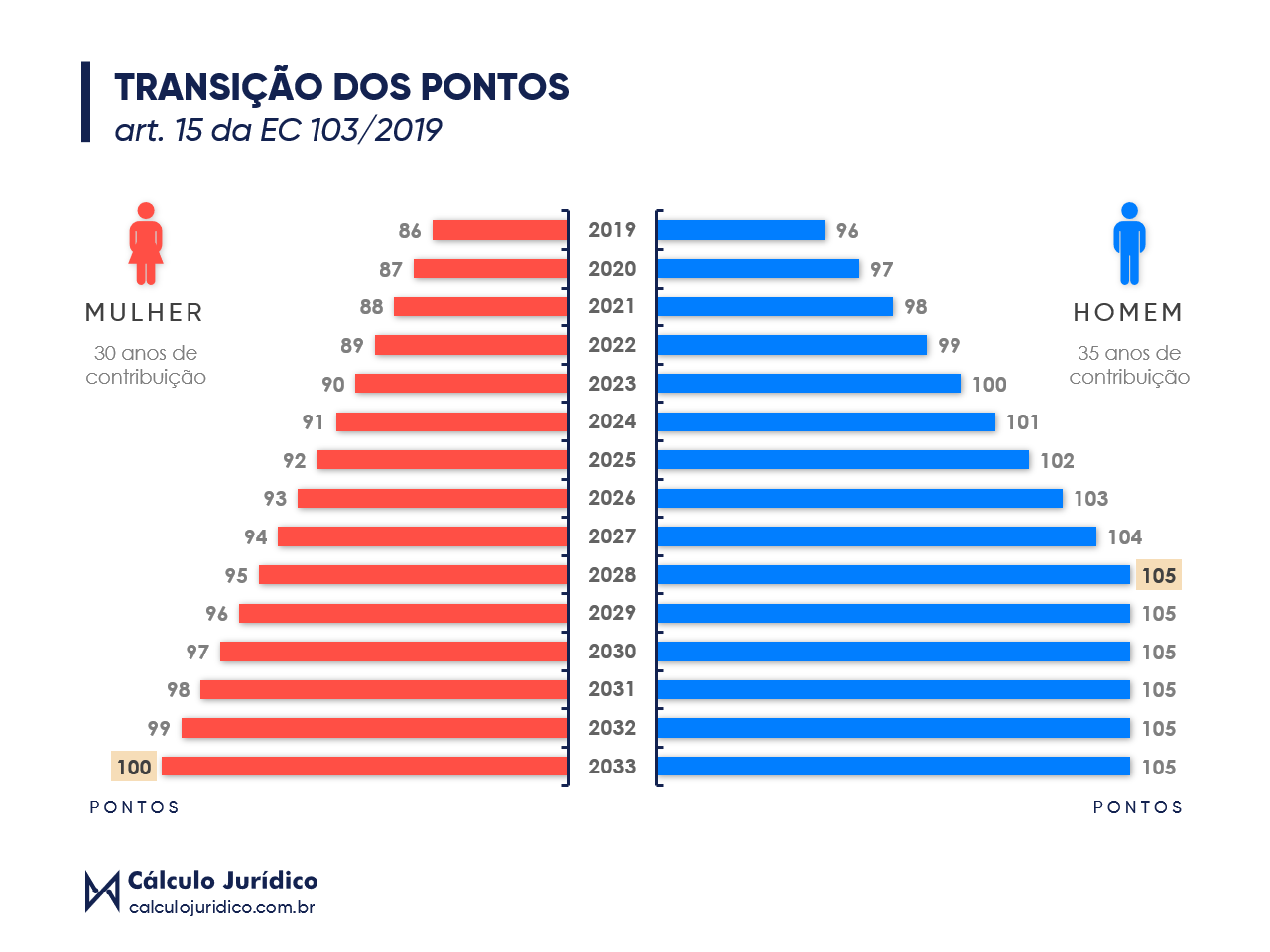

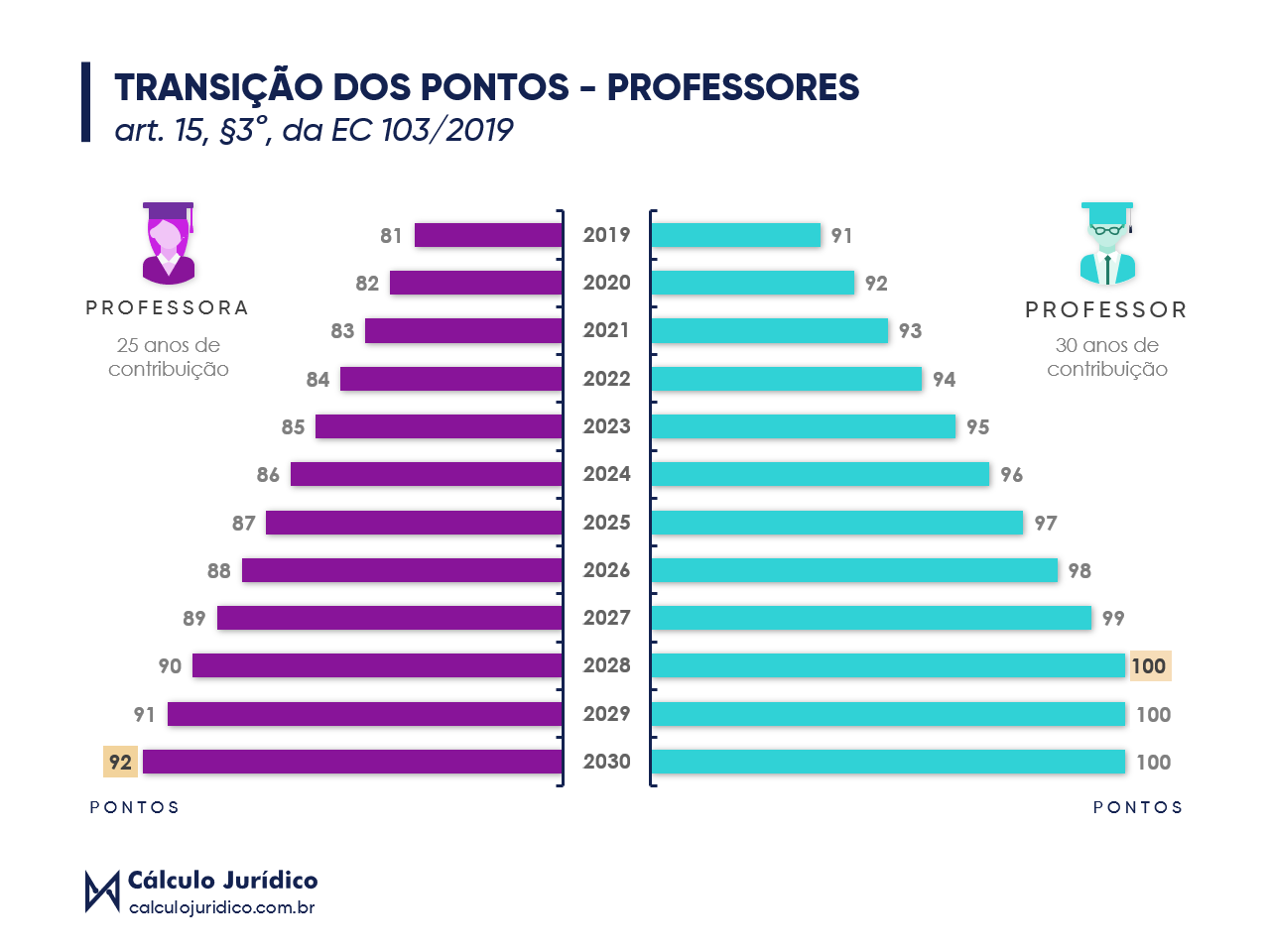

Essa regra de transição começa com a mesma soma de pontos exigida antes da Reforma e tem uma progressão a partir de 2020.

Por isso, é importante dizer que é uma “Transição com Pontos” e não “Transição dos Pontos”.

Homem

Requisitos

- 96 pontos - Soma de 35 anos de contribuição + Idade

- 1 ponto por ano até atingir 105 pontos em 2028

Valor da aposentadoria - Renda Mensal Inicial

- Média de 100% de todos os Salários desde 07/1994

- Coeficiente de 60% + 2% por ano de contribuição, acima de 20 anos

- Como o TC mínimo é de 35 anos, começa com 90%

- 36 anos - 92%

- 37 anos - 94%

- (…)

Mulher

Requisitos

- 86 pontos - Soma de 30 anos de contribuição + Idade

- 1 ponto por ano até atingir 100 pontos em 2033

Valor da aposentadoria - Renda Mensal Inicial

- Média de 100% de todos os Salários desde 07/1994

- Coeficiente de 60% + 2% por ano de contribuição, acima de 15 anos

- Como o TC mínimo é de 30 anos, começa com 90%

- 31 anos - 82%

- 32 anos - 84%

- (…)

Professor

Requisitos

- 91 pontos - Soma de 30 anos de contribuição + Idade

- 1 ponto por ano até atingir 100 pontos em 2028

Valor da aposentadoria - Renda Mensal Inicial

- Média de 100% de todos os Salários desde 07/1994

- Coeficiente de 60% + 2% por ano de contribuição, acima de 20 anos

- Como o TC mínimo é de 30 anos, começa com 80%

- 31 anos - 82%

- 32 anos - 84%

- (…)

Professora

Requisitos

- 81 pontos - Soma de 25 anos de contribuição + Idade

- 1 ponto por ano até atingir 92 pontos em 2030

Valor da aposentadoria - Renda Mensal Inicial

- Média de 100% de todos os Salários desde 07/1994

- Coeficiente de 60% + 2% por ano de contribuição, acima de 15 anos

- Como o TC mínimo é de 25 anos, começa com 80%

- 26 anos - 72%

- 27 anos - 74%

- (…)

Assim, você deve prestar bastante atenção ao tempo de contribuição mínimo pra não errar a soma dos pontos a cada aumento!

Confira essa evolução como vai ficar:

Agora vou te mostrar com um exemplo como a Aposentadoria por Pontos na transição perde o brilho que tem hoje. O valor de aposentadoria ficou pior!

Exemplo do José

José é um segurado com 32 anos de tempo de contribuição e 59 anos de idade em 2019. Ele não cumpre os requisitos em nenhuma regra.

Ele teria 91 pontos (32 + 59) em 2019, mas sequer tinha o mínimo de 35 anos de contribuição.

Vamos considerar que a partir de 2019, ele passou a pagar contribuições sem interrupção. Além disso, vamos considerar o avanço da sua idade, e descobrir quando ele pode se aposentar!

Regra antes da Reforma - Regra dos Pontos 97/87

Em 2022 (antes de 31/12), ele já teria o mínimo de 35 anos de tempo de contribuição e 62 anos de idade. Soma de 97 pontos.

Na antiga regra anterior à Reforma de 2019, 97 pontos eram suficientes.

Assim, ele conseguiria se aposentar na regra dos pontos. Levaria o coeficiente de 100% do salário de benefício. Logo, se a média fosse R$ 2.000,00, benefício integral na mão!

Mas, com a Reforma, em 2022 os 97 pontos vão ser insuficientes!

Regra de transição da Reforma - Requisitos preenchidos só em 2024

Na regra transição de pontos da Reforma a soma exigida já no início de 2022 será de 99 pontos.

Então, apenas com 35 anos de tempo de contribuição, ele só atingiria os 99 pontos se tivesse pelo menos 64 anos de idade.

Já no ano seguinte (2023) a soma exigida a partir da Reforma foi de 100 pontos.

Com 2 pontos a mais (aumento de um ano na idade e de tempo de contribuição), ele também não vai ter atingido os pontos, só com 99.

Finalmente, José vai completar os pontos nesta regra em 2024 com 37 anos de tempo de contribuição e 64 anos de idade, pois vai somar os 101 pontos exigido neste ano.

Imagina se você não o orientar a continuar contribuindo depois de fechar o tempo mínimo de 35 anos?!

Ah, como te contei antes, a média de salários na Reforma diminui o Salário de Benefício, pois vai usar 100% dos salários na média.

No exemplo, vamos imaginar que a média de José caiu para R$ 1.500,00 usando todos os salários.

Com 37 anos de anos de contribuição o coeficiente será de 94%, então o valor final (RMI) vai cair ainda pra R$ 1.410,00!

Já deu pra perceber o estrago, não é mesmo?!

Obs.: Essa regra pode ser até benéfica bem no futuro pra quem está no início da vida contributiva hoje (antes da aprovação da EC). Mas até chegar esse futuro, muita coisa pode mudar, hehe. Logo eu comento mais sobre isso!

Bom, me conta uma coisa: ficou claro as mudanças na a aposentadoria por pontos?

Qualquer coisa, dá uma olhada nesse vídeo aqui:

Nesse vídeo você vai ver como a a análise da aposentadoria por pontos pode ser feita rápido e sem stress!

Eu diria que essa é a regra nova disfarçada de regra de transição.

A diferença é apenas uma folguinha na idade mínima, hehe.

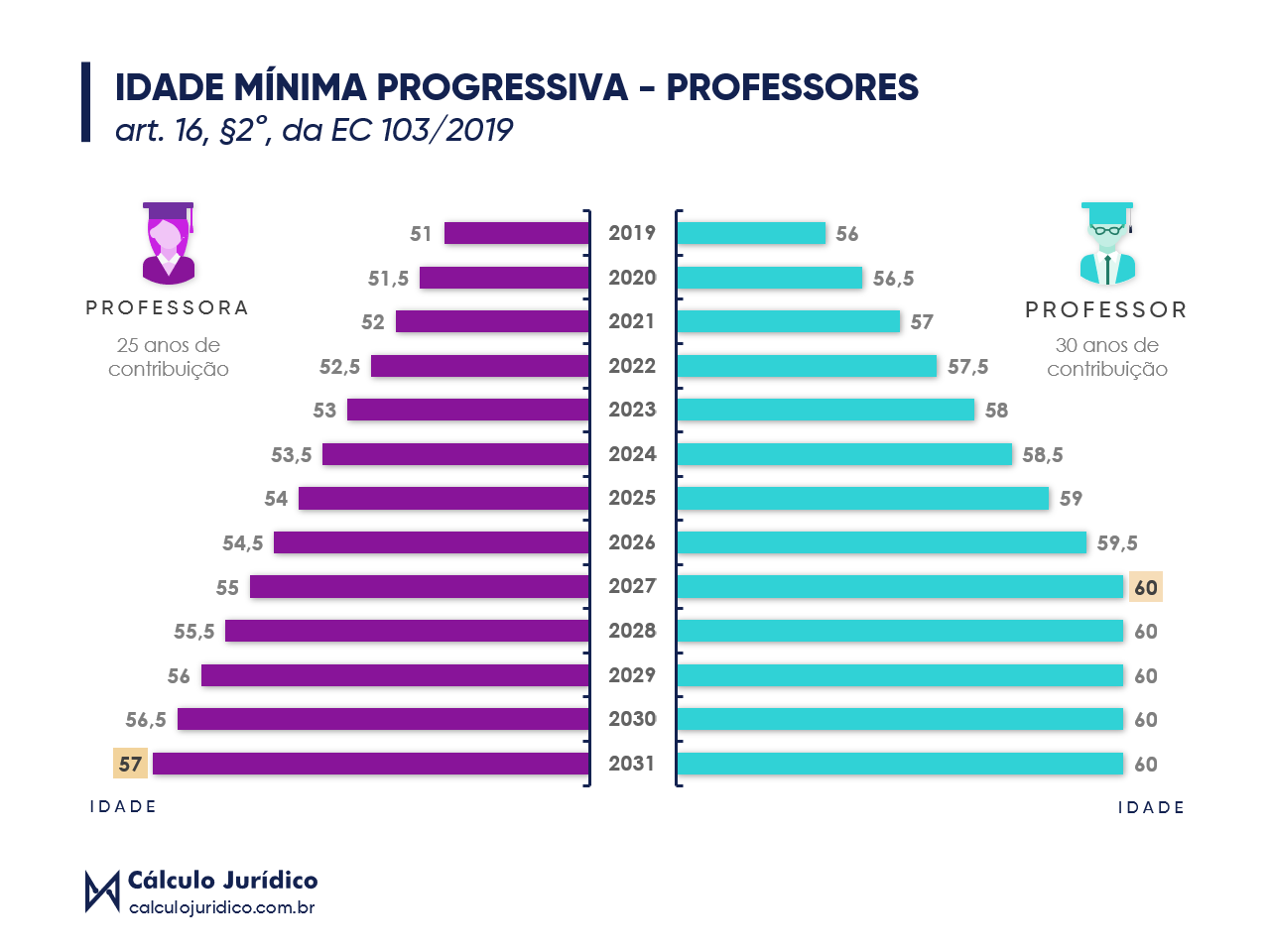

Está no art. 16 do texto atual da EC 103/2019.

O tempo de contribuição mínimo é o mesmo exigido hoje e ao mesmo tempo se a exige a idade mínima, que vai aumentando até atingir a regra nova.

Homem

Requisitos

- 35 anos de contribuição

- 61 anos de idade

- O requisito da idade vai aumentar 6 meses por ano até atingir 65 anos de idade

Valor da aposentadoria - Renda Mensal Inicial

- Média de 100% de todos os Salários desde 07/1994

- Coeficiente de 60% + 2% por ano de contribuição, acima de 20 anos

- Como o TC mínimo é de 35 anos, começa com 90%

- 36 anos - 92%

- (…)

Mulher

Requisitos

- 30 anos de contribuição

- 56 anos de idade

- O requisito da idade vai aumentar 6 meses por ano até atingir 62 anos de idade

Valor da aposentadoria - Renda Mensal Inicial

- Média de 100% de todos os Salários desde 07/1994

- Coeficiente de 60% + 2% por ano de contribuição, acima de 15 anos

- Como o TC mínimo é de 30 anos, começa com 90%

- 31 anos - 82%

- 32 anos - 84%

- (…)

Professor

Requisitos

- 30 anos de contribuição

- 56 anos de idade

Valor da aposentadoria - Renda Mensal Inicial

- Média de 100% de todos os Salários desde 07/1994

- Coeficiente de 60% + 2% por ano de contribuição, acima de 20 anos

- Como o TC mínimo é de 30 anos, começa com 80%

- 31 anos - 82%

- 32 anos - 84%

- (…)

Professora

Requisitos

- 25 anos de contribuição

- 51 anos de idade

Valor da aposentadoria - Renda Mensal Inicial

- Média de 100% de todos os Salários desde 07/1994

- Coeficiente de 60% + 2% por ano de contribuição, acima de 15 anos

- Como o TC mínimo é de 25 anos, começa com 80%

- 26 anos - 82%

- 27 anos - 84%

- (…)

Confira como vai ficar a evolução da idade nesta regra:

Atenção: Quando o cliente completar os requisitos aqui, não espere os pontos.

A média e o coeficiente seguem a mesma metodologia da regra anterior e a renda vai variar muito pouco, então não vale a pena esperar

Nas regras anteriores à Reforma, a Aposentadoria por Pontos é quase sempre o melhor cenário, mas nas regras de transição não faz muita diferença.

Você já descobriu o furo no exemplo do José?

Vamos dar uma olhada!

Exemplo do José - Verdade revelada

A conclusão do exemplo no tópico anterior é que ele teria direito à aposentadoria na regra de transição anterior em 2024 com 101 pontos, somando 64 anos e 37 anos de contribuição, certo?

Mas se você observou bem o gráfico acima, já percebeu que em 2023 completou a idade mínima dessa outra regra de transição.

José não precisa esperar os pontos, porque a metodologia de cálculo da renda mensal dessa regra é a mesma da transição dos pontos.

Com 63 anos de idade e 36 anos de tempo de contribuição ele pode se aposentar.

O coeficiente será de 92%. Considerando a média aproximada de R$ 1.500,00, ele vai levar uma Renda Mensal Inicial de R$ 1.380,00.

Não vale a pena ele esperar mais 1 ano por apenas R$ 30,00 a mais na renda, hehe (R$ 1.410,00 no resultado do exemplo anterior).

Regra de Transição 03 - Pedágio de 50%. Regra de transição “tradicional”

Esse formato de transição é parecido com a regra de transição em 1998, mas com uma condição.

Na data de promulgação da Reforma, você vai contar o tempo de contribuição do segurado pra conferir se faltava 2 anos pra aposentar na regra atual (antes da Reforma).

Então somente homens com 33 anos e mulheres com 28 anos de tempo de contribuição vão poder tentar a sorte nessa regra de transição do art. 17 da EC 103/2019.

Homem

Requisitos

- Mínimo de 33 anos de contribuição até a data da reforma

- 35 anos de contribuição + 50% do tempo que faltava para se aposentar na data da promulgação da reforma

Valor da aposentadoria - Renda Mensal Inicial

- Média de 100% de todos os Salários desde 07/1994

- Coeficiente de 100%

- Fator Previdenciário

Mulher

- Mínimo de 28 anos de contribuição até a data da reforma

- 30 anos de contribuição + 50% do tempo que faltava para se aposentar na data da promulgação da reforma

Valor da aposentadoria - Renda Mensal Inicial

- Média de 100% de todos os Salários desde 07/1994

- Coeficiente de 100%

- Fator Previdenciário

Logo, se o homem contar com 32 anos, 11 meses e 29 dias ou a mulher com 27 anos, 11 meses e 29 dias na data de aprovação da Reforma, eles vão ficar de fora dessa regra.

Dureza, não acha?!

Na última Reforma em 1998 o pedágio era válido pra todo mundo, embora a regra nova pudesse ser melhor em alguns casos. O professor e a professora tinham até um pedágio diferenciado, mas desta vez ficaram de fora deste formato de transição.

Pra ficar mais claro, eu compilei todas as mudanças que a aposentadoria do professor sofreu com a Reforma em uma tabelinha super simples e didática. Baixe esse super presente pro dia a dia aqui: Como ficou a Aposentadoria do Professor após a Reforma?

Mas voltando… Aquela regra que eu te falei ficou bem mais prejudicial, porque também usa 100% dos salários na média. Essa é a única regra com coeficiente integral de 100% da média, mas a renda inclui o fator previdenciário.

Então, cuidado! Esse é um caso de avaliar bem, porque se a pessoa tem a idade próxima de atingir a idade mínima nas regras anteriores ou mesmo na regra nova, talvez possa ser melhor esperar! Você vai ter que comparar!

É claro que vou te mostrar um exemplo bem legal desta situação.

Exemplo da Marlene

Agora vamos ver o caso da Marlene. Imagine que a Reforma vai ser aprovada em outubro de 2019 e na data da aprovação ela tinha 29 anos, 1 mês e 10 dias de tempo de contribuição, então ela pode aproveitar essa regra de transição. Ela possuía 55 anos, 1 mês e 2 dias de idade.

Pra se aposentar na regra vigente antes da Reforma (30 anos para mulher) ainda seria necessário 10 meses e 20 dias.

Somado o pedágio de 50% sobre essa diferença aos 30 anos exigidos na regra revogada, o mínimo pra Marlene se aposentar na regra de transição vai ser 30 anos, 05 meses e 10 dias.

Em fevereiro de 2021 ela consegue atingir essa contagem. Pode levar o benefício nesta regra de transição pra casa!

Ela estará com 56 anos, 5 meses e 16 dias de idade, então nesse ano ela ainda não tem a nova soma de pontos da transição do art. 15 (88 pontos), nem a idade mínima progressiva com tempo de contribuição do art. 16 (57 anos de idade + 30 anos de contribuição).

Agora o grande detalhe que alguns estão deixando passar. Nessa regra é aplicado o fator previdenciário.

No caso da Marlene, o fator ficaria aproximadamente 0,7190 (se você não se lembra, confira como calcular no nosso Guia da RMI).

Se ela tiver uma média de salários igual a R$ 3.000,00, o Salário de Benefício com o Fator Previdenciário será de R$ 2.157,00. Ainda bem que deixaram o Coeficiente de Benefício em 100% neste caso, senão a renda cairia ainda mais hehe.

Mas olhe agora a importância de comparar os requisitos e também a RMI.

Em outubro de 2021 ela vai completar 57 anos de idade e 31 anos de tempo tempo de contribuição. A soma vai atingir os 88 pontos da transição (art. 15). E essa também será a idade mínima progressiva exigida na segunda regra (art. 16).

Como te mostrei antes, o cálculo da renda em ambos os casos é igual e depende do total de anos de contribuição. Então se você considerar que ela manteve um padrão de contribuições, a média vai continuar aproximadamente R$ 3.000,00. Aplicando o coeficiente de 92% (proporcional aos 31 anos de contribuição), a RMI será de R$ 2460,00.

Uma diferença próxima de R$ 600,00 mensais em menos de um ano! Por isso o Planejamento Previdenciário é tão importante 😉

Regra de Transição 04 - Pedágio de 100% + Idade mínima. Outra alternativa “tradicional”

A tramitação da PEC 06/2019 gerou mais uma regra de transição, ao invés de consertar as outras…

Assim como a anterior, essa regra é ainda mais parecida com a de 1998: o pedágio vale pra todo mundo e existe uma idade mínima!

Mas não se anime! Essa regra do art. 20 é bem difícil de alcançar…

Homem

Requisitos

- 60 anos idade

- 35 anos de tempo de contribuição

- Pedágio de 100% do tempo que falta para se aposentar no momento da publicação da reforma

Valor da aposentadoria

- Média de 100% de todos os Salários desde 07/1994

- Coeficiente de 100%

Mulher

Requisitos

- 57 anos de idade

- 30 anos de tempo de contribuição

- Pedágio de 100% do tempo que falta para se aposentar no momento da publicação da reforma

Valor da aposentadoria

- Média de 100% de todos os Salários desde 07/1994

- Coeficiente de 100%

O cálculo será 100% da média de todos os seus salários a partir de 07/1994, sem redutores.

O coeficiente da espécie é 100% também!

Aqui não se aplica a “regra do coeficiente de 60% + 2%”.

A renda desta regra de transição pode ser a mais benéfica, mas os requisitos são bem difíceis de atingir e em muitos casos não vale a pena.

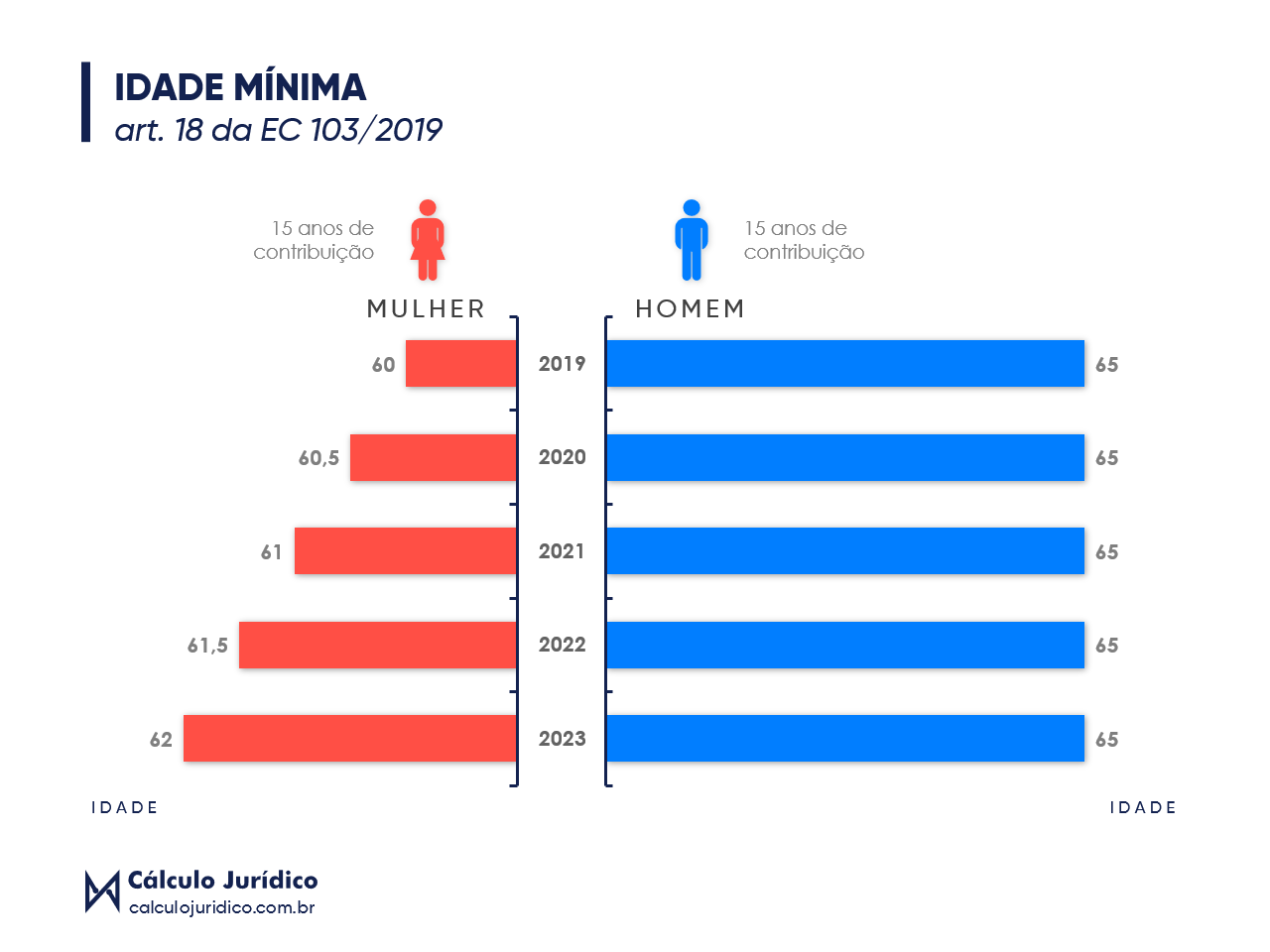

Regra de Transição 05 - Aposentadoria por Idade

Essa é a transição da atual espécie Aposentadoria por Idade..

Essa espécie de transição ficou no art. 18 da EC 103/2019.

Existe apenas uma progressão de requisitos na idade da mulher, até atingir a regra geral de 62 anos.

Mas aqui vale a observação lá do início: o texto fala em anos de contribuição e não em carência, o que já gerou confusão!

Isso porque com as novidades do Decreto 10.410/2020, o Poder Executivo interpretou que se exige carência e tempo de contribuição nessa regra.

Algumas pessoas podem ter a aposentadoria atrasadas em alguns meses em razão disso!

Homem

Requisitos

- 65 anos de idade

- 15 anos de contribuição

- 180 meses de carência

Valor da aposentadoria - Renda Mensal Inicial

- Média de 100% de todos os Salários desde 07/1994

- Coeficiente de 60% + 2% por ano de contribuição, acima de 20 anos

- Entre 15 a 20 anos - 60%

- A partir do 21º ano - 62%

- 22º ano - 64%

- (…)

Mulher

Requisitos

- 60 anos de idade + 6 meses por ano até atingir 62 anos;

- 15 anos de contribuição

- 180 meses de carência

Valor da aposentadoria - Renda Mensal Inicial

- Média de 100% de todos os Salários desde 07/1994

- Coeficiente de 60% + 2% por ano de contribuição, acima de 15 anos

- A partir do 16º ano - 62%

- 17º ano - 64%

- (…)

Mantenha o foco em benefícios programáveis nos serviços que você vai oferecer no escritório! Isso é essencial!

Tenha em mente que hoje você sempre pode fazer algo ao atender clientes elegíveis a benefícios programáveis.

Essa mentalidade é o início do planejamento previdenciário.

A maioria desses clientes vai estar em condições bem próximas dessas aqui:

- Idade mínima preenchida (65 homem, 60 mulher), mas ainda faltam contribuições pra completar a carência

- Idade na casa dos 50 anos e tempo de contribuição bem próximo dos 35 anos (homem) e 30 (mulher)

- Idade na casa dos 50 anos e tempo de contribuição um pouco acima dos 30 (homem) ou 25 (mulher)

Sua atenção deve estar redobrada a este núcleo de clientes!

Essas dicas valem pra direito adquirido e pra planejar uma aposentadoria.

Você pode fazer isso dando passos simples usados pelos melhores escritórios! Vamos conferir?!

1. Calcule e elabore um Planejamento Previdenciário: Agora é hora!

Olha, tem muita gente que ainda acredita que calcular um planejamento é apenas simular a data prevista para aposentadoria, mas isso está errado.

Planejamento previdenciário envolve mais.

Planejamento de verdade tem que incluir o cálculo da RMI, comparar pelo menos três cenários de recolhimento de contribuições (mínimo, um valor fixo e teto), considerar o impacto no imposto de renda e analisar em quanto tempo o cliente vai recuperar a contribuição paga a mais!

Quem usa o Cálculo Jurídico já tem este planejamento completo nas mãos, e vai conseguir testar esses cenários também nas regras da Reforma, com as médias e alíquotas novas.

E agora com a Reforma aprovada com pelo menos 5 regras de transição (mínimo pra quem não tem aposentadoria especial), seu cliente vai precisar deste serviço!

2. Contribua em atraso pra preencher lacunas

Não é realidade pra todo cliente, mas é uma excelente opção pra quem quiser investir um dinheirinho poupado e garantir a aposentadoria pelo INSS.

Você pode até mostrar em quanto tempo ele pode recuperar essa grana. Vai elevar seu serviço a outro nível!

Sua missão é analisar se a responsabilidade por recolher a contribuição era de fato do cliente, orientá-lo quando há necessidade de comprovar a atividade, quais os documentos necessários, e evitar que ele pague mais do que realmente deve.

Ou mesmo orientá-lo pra que ele desista dessa ideia se ele apenas for perder dinheiro com isso ou o período não for suficiente pra completar os requisitos.

Quem usa o CJ já consegue simular de forma bem intuitiva o cálculo das contribuições em atraso com mais ou menos de 05 anos de atraso.

Cuidado: Já existem comentários no sentido de que, a indenização precisaria ser paga até o dia da publicação da Emenda, pra contar na aquisição de direito antes da Reforma.

Esse é o entendimento que o INSS deve adotar, com boa margem pra discussão judicial.

Entendo que se há filiação reconhecidas, e as contribuições forem pagas ou indenizadas, o tempo de contribuição deve ser reconhecido na época própria.

Os efeitos financeiros da aquisição do direito (parcelas vencidas) é que valem a partir do pagamento da guia das contribuições atrasadas ou indenizadas, como já acontecia na prática.

Mas isso não impediria o reconhecimento de direito adquirido antes da Reforma com a incorporação desse tempo de contribuição.

Essa é a minha visão sobre o tema. O que você acha?

Ah,e você tem dúvidas de como funciona essa dinâmica?

Clique aqui pra conferir as diferenças de cada metodologia, várias dicas pra evitar que o cliente erre tentando se virar sozinho no site da receita, e com sacadas pra usar no processo administrativo e no judicial.

3. Procure por atividades raras que contam como Tempo de contribuição!

Se você leu o Guia do Tempo de Contribuição e usa uma ficha de entrevista nos seus atendimentos, já descobriu vários segredos sobre como fazer essa contagem, certo?

Você encontrou também sacadas pra analisar de forma bem completa todos os períodos dos seus clientes com os tipos de atividades e situações mais comuns que contam como tempo de contribuição!

No post eu indiquei também alguns artigos desde a Lei 8213/1991 até a IN 77/2015 que ajudam bastante a encontrar algumas atividades que poucos lembram de incluir nessa contagem.

O que acha de dividir com a gente alguns tipos de atividade que você descobriu e não conhecia? Podemos reunir algumas dessas dicas e ajudar a todos na busca de períodos antigos pra completar aqueles poucos anos ou até meses que faltam pros clientes!

4. Direito adquirido à Aposentadoria Proporcional da EC 20/1998. Inclua na análise!

Vou te mostrar uma sacada que não encontrei ninguém dizendo por aí. Talvez você já tenha percebido.

Você ainda calcula a Aposentadoria Proporcional prevista em 1998 em todos os atendimentos?

Olha, de fato são raros os casos em que ela vale a pena hoje, porque é difícil ultrapassar o coeficiente mínimo de 70%.

Mas a RMI ainda pode ser melhor do que as regras de transição na Reforma pra vários segurados, já que alguns podem ficar apenas com 60% da média, como você conferiu por aqui.

E essa regra usa o antigo PBC dos últimos 36 meses, dentro de até 48 meses!

O texto da EC 103/2019 infelizmente lembrou de incluir a revogação desta regra, mas é bom se lembrar de fazer também essa contagem e ver se o cliente não conseguiu completar esses requisitos antes da Reforma.

Você pode encontrar algumas exceções em que o segurado tinha pelo menos direito adquirido à Aposentadoria Proporcional e ainda não tinha alcançado a integral. Pode acontecer com quem teve períodos de contribuição grandes antes de 1998 e contribuiu poucos anos depois disso!

5. Atenção à data da filiação e o art. 142 da Lei 8.213/1991

A data da filiação ou data do início das contribuições (DIC) faz toda a diferença nesses momentos.

Filiados antes da Reforma tem direito às regras de transição!

Você que advoga na área já conhece bem o exemplo da tabela progressiva, que ainda vale pra quem se filiou antes de 1991 para a Aposentadoria por Idade! Caso o segurado tenha completado a idade mínima até 2010, ele vai ter uma carência reduzida ou congelada como ficou conhecida.

Vire o jogo e use a tabela progressiva do art. 142 a seu favor, caso o seu cliente:

- Possa comprovar um período anterior a 1991

- Tenha completado a idade mínima até 2010

Ainda que seja um período que não conte na carência, apenas a prova da filiação pode virar o jogo, pois ele pode entrar na tabela progressiva e comprovar menos contribuições pra carência!

Vou te mostrar um exemplo. Atendi uma cliente que pediu três vezes a aposentadoria no INSS, todas negadas por não atingir 180 contribuições válidas pra carência.

Quando ela falava que tinha trabalhado uns poucos anos na atividade rural, todos que a atenderam diziam que não faria diferença ela comprovar esse período pra Aposentadoria por Idade, porque ele não contaria pra carência.

Mas ela tinha completado a idade mínima (60 anos) em 2006! A partir da averbação do período rural ela teria prova da filiação ao RGPS antes de 1991 e, por consequência, teria direito à tabela progressiva. Caso fechado! Pela tabela ela tinha que apenas comprovar 150 meses pra carência (conforme a tabela).

Fiz a contagem pelo Cálculo Jurídico e descobri que essa quantidade de contribuições ela possuía desde o primeiro requerimento que ela fez em 2007. Direito adquirido e atrasados garantidos!

Lembra-se desta dica! Revise os atendimentos de seus clientes que já completaram a idade mínima e ainda estão pagando contribuições pra atingir as 180 necessárias pra carência. Confira se não tem algum período antigo que seja possível comprovar antes de 1991 e aproveite essa saída.

Bom, depois de todas essas dicas, agora vou destacar alguns pontos das novidades nas regras das aposentadorias programáveis.

Nessas espécies vão acontecer as maiores mudanças de requisitos e são os casos que você já pode fazer algo agora.

O que é unânime na comunidade do Previdenciário: ainda vem muita regulamentação pela frente!

Já tivemos algumas posições do Poder Executivo por meio Portaria 450/2020 e o badalado Decreto 10.410/2020 com suas várias alterações no Decreto 3.048/1999, que ainda permanece como Regulamento da Previdência Social (RPS).

Provavelmente ainda virão por aí alterações na IN 77/2015, além de orientações internas, memorandos e ofícios circulares.

Mas você vai mesmo aguardar o INSS decidir isso pra você?

Aqui no CJ já definimos a interpretação de algumas polêmicas que vêm por aí e logo vamos falar mais sobre esses casos.

A gente também sonha com uma alteração na Lei 8.213/1991 que dê mais segurança aos profissionais que atuam no Previdenciário, porque este caminho seguiria um processo legislativo adequado pra interpretações da Reforma.

Afinal, em vários pontos a EC 103/2019 diz que lei ordinária ou lei complementar podem alterar algumas das regras constitucionais.

Só que não dá pra ficar esperando isso acontecer sem estudar e ajudar a construir essas interpretações.

Então, a minha dica final é: leia o texto integral da EC 103/2019.

No mínimo a parte do RGPS, hehe.

Isso garante que você fique por dentro de cada detalhe.

Muitos advogados até hoje têm dificuldades pra entender as regras de transições de 1998, que seriam resolvidas apenas com a leitura do texto.

Mas se você está sem tempo, ou ainda tem dificuldades de interpretar porque está começando no Previdenciário, continue acompanhando o nosso blog!

O CJ vai te ajudar a decifrar vários desses desafios da Reforma da Previdência.

Você tem alguma dúvida sobre a Reforma?! Algo que sentiu falta aqui? Me conta nos comentários!

Conclusão

O especialista em Reforma da Previdência é você!

Seus clientes têm expectativas sobre a sua visão, então estude, se prepare pra responder e também reconhecer que não há como prever o cenário completo.

Você que decidiu encarar o desafio em 2016 provavelmente percebeu o rápido aumento da demanda de clientes.

Tenho certeza que seu escritório já tem outra cara hoje e você continua firme no Previdenciário!

Se você ainda tem receios ou acha que seus clientes não estão tão interessados porque estão muito longe de se aposentar, vou te contar o segredo.

Faça um papel mais proativo pra oferecer um planejamento previdenciário pós Reforma!

Muitos de seus próprios clientes só estão esperando um contato, e-mail ou até uma ligação do seu escritório.

Agora, se você ainda está em dúvida sobre atuar no previdenciário, vou reforçar algo bem importante…

Começar agora no previdenciário pode mudar sua vida! E não só a sua, mas também a vida de todos os segurados que confiam em você!

Mesmo quem ficou com medo em 2016 e deixou de avançar na área, desde a promulgação da Reforma teve várias oportunidades pra conquistar mais clientes.

Você não vai deixar passar essas oportunidades, vai?

Entre em cena! Revire seus arquivos, conte a idade de todos os clientes pra ver quem tem potencial de se aposentar e podem começar um planejamento previdenciário, e complete logo essa agenda com mais atendimentos.

Com todas essas dicas e estratégias, você vai encontrar oportunidades escondidas ou garantir que seus clientes adotem a melhor saída pra se aposentar antes e depois da reforma.

Deixe seu comentário se você tem alguma dúvida sobre as regras da EC 103/2019!

Deixe um comentário aqui embaixo, vou adorar saber o que você achou!