Ah, o Direito Previdenciário e seus detalhes!

O cálculo pra descobrir se o cliente tem qualidade de segurado é um dos mais simples do Direito Previdenciário.

Mas o que muitos advogados por aí não sabem é que existem várias sacadas pra analisar a qualidade de segurado.

Com olhos atentos, você pode descobrir que o cliente tinha direito a benefícios quando ele achou que tudo estava perdido!

E hoje você vai ter acesso a este guia incomparável, dá uma olhadinha:

- O que é qualidade de segurado?

- Qual é a diferença entre inscrição e filiação no INSS?

- Como adquirir a qualidade de segurado?

- Como manter qualidade de segurado e período de graça?

- Calculadora completa do Período de Graça!

- E muito mais!

Além de entender cada prazo, você vai ver como as premissas da qualidade de segurado podem ajudar até no cálculo da aposentadoria do seu cliente!

E um bônus especial que vai deixar seu trabalho ainda mais fácil: o CJ preparou uma Calculadora de Qualidade de Segurado

Mas não para por aí…

ALERTA

Este post tem uma surpresa pra você!

Leia o post pra conferir a surpresa que vai transformar seu atendimento numa tarefa muito mais eficiente e aumentar os lucros do seu escritório.

E por falar nisso, antes de começar, confere a dica esperta da Advogada Renata Ruban sobre cálculos pevidenciários:

Gostei, quero começar o teste agora

E aí, vamos lá?!

O que é a Qualidade de Segurado?

O INSS oferece um Seguro Social, certo?

E quem paga um seguro é…?

Um segurado! Isso vale pra seguros de carro, casa ou plano de saúde.

Diferente do seguro particular, o INSS é público, solidário e financiado por toda a sociedade.

A Qualidade de Segurado é a condição da pessoa que faz parte do Regime Geral de Previdência Social (RGPS), que gera direitos (benefícios e serviços) e deveres (contribuições).

Toda pessoa física filiada ao RGPS e que faz pagamentos mensais a título de contribuição pra esse sistema tem a qualidade de segurado.

Ahh, então todo mundo que “paga INSS” é segurado?

Exato, porque é o INSS quem administra o RGPS!

E existem dois tipos de segurados: obrigatórios e facultativos.

Os segurados obrigatórios são esses aqui:

- Empregados

- Empregados domésticos

- Contribuinte individual

- Trabalhador avulso

- Segurado especial

Já os facultativos, você vai ver logo mais neste post.

Comprovar essa condição é um dos requisitos pra ter acesso a benefícios previdenciários.

Então lembre de orientar seu cliente a preencher certinho e pagar em dia as guias de recolhimento, pra evitar problemas.

E cuidado pra não confundir a qualidade de segurado com a carência…

Qual é a diferença entre qualidade de segurado e carência?

O período de carência é o tempo mínimo em meses que um cidadão precisa pagar o INSS pra ter direito a um benefício previdenciário.

Quem fez só uma contribuição já tem qualidade de segurado, mas cada benefício pode exigir (ou não) um tempo mínimo de carência diferente.

Ou seja, ainda que você seja segurado da Previdência, não significa que vai ter direito a qualquer benefício previdenciário já no primeiro mês.

Afinal, alguns benefícios exigem carência!

Se quiser aprofundar em como funciona a carência, dá uma olhada nesse post.

Quando comprovar a qualidade de segurado?

Agora, voltando à qualidade de segurado, ela deve ser comprovada na data de um evento que pode gerar direito a um benefício previdenciário.

Os Benefícios Não Programáveis sempre exigem a comprovação desse requisito, olha só quais são eles:

- Aposentadoria por Invalidez

- Auxílio-acidente

- Auxílio-doença

- Auxílio-reclusão

- Pensão por Morte

- Salário-maternidade

Mas ele é dispensado no requerimento dos Benefícios Programáveis – as aposentadorias:

- Aposentadoria por Tempo de Contribuição

- Aposentadoria Especial

- Aposentadoria por Idade

Qual é a diferença entre inscrição e filiação no INSS?

São poucas as situações em que as pessoas podem escolher contribuir ou não para o Seguro Social.

Você pode até tentar fugir.

Mas não se assuste ao receber uma notificação de cobrança da Receita Federal por não ter recolhido as contribuições pra Previdência! 😲

Quase todas as atividades remuneradas que as pessoas físicas realizam qualificam o cidadão como segurado obrigatório.

A partir desse fato consumado, a pessoa passa a ter direitos e deveres.

Então, se exerceu a atividade, é segurado obrigatório! Assunto encerrado.

Muitos advogados por aí ignoram a diferença entre filiação e inscrição no INSS e acabam deixando passar direitos dos clientes.

Pra não ser um deles, olha só o exemplo:

Pedro conseguiu uma vaga de emprego de eletricista em uma construtora. Seu primeiro emprego formal!

Por causa da alta demanda da empresa, Pedro começou a trabalhar antes da anotação da CTPS.

Em seu primeiro dia de trabalho, verificando a fiação, ele levou um choque e faleceu.😔

Sua esposa, Lúcia, achou que não teria direito à pensão por morte.

Mas, ao consultar o advogado previdenciarista, Lúcia soube que tem direito à pensão, já que seu marido tinha qualidade de segurado.

Afinal, ele já estava contratado e era funcionário empregado da construtora, mesmo que a documentação ainda não estivesse formalizada.

Então, quando Pedro exerceu a atividade classificada e protegida pelo sistema, houve duas consequências imediatas:

- Pedro já estava filiado, mesmo sem possuir inscrição formal no INSS

- Ao mesmo tempo, Pedro já adquiriu a qualidade de segurado da Previdência Social como segurado empregado

Como a pensão por morte dispensa a carência, a dependente com certeza vai ter direito ao benefício!

De qualquer forma, pode ser que o INSS não reconheça o vínculo logo de cara e você precise judicializar essa questão.

Pra evitar essa dor de cabeça, se inscreva, queira ser visto!

Entre as diversas burocracias da vida, se inscrever na Previdência Social é uma das que a gente diz “aceita que dói menos!” 😅

E como se inscrever, então?

Bora ver como funciona em cada uma das categorias!

Filiação automática

Na maioria dos casos, a filiação é consequência de outro ato, como a emissão da CTPS.

Ou seja, em casos de emissão e anotação na CTPS, o dever de filiar o segurado é do empregador.

Filiação do contribuinte facultativo e individual

A filiação é automática a todos que exercem atividade remunerada, mas, como você viu, não é uma boa ideia parar por aí: é bom não deixar de contribuir!

Filiação automática do trabalhador rural

Segurados especiais que não fazem contribuições (uma das categorias de atividade rural) podem ter dispensa da contribuição direta se comprovado que a atividade rural é de subsistência.

Inscrição do segurado

Já a inscrição, é o ato de registro do segurado no INSS.

Em poucas palavras, a inscrição é o processo de se cadastrar no Regime Geral de Previdência Social (RGPS).

Ah! Pode acontecer do segurado ter mais que uma inscrição.

Você vai saber pelo CNIS e algumas informações podem estar escondidas! 👀

Bom, agora que você já sabe a diferença entre filiação e inscrição no INSS, que tal entender como adquirir a qualidade de segurado?

É pra já!

Como adquirir qualidade de segurado?

Como você já viu, essa é uma resposta muito simples.

Pra adquirir qualidade de segurado, é só estar inscrito e filiado ao INSS, mas existem várias exceções, como você vai ver mais pra frente.

O que é período de graça?

O que acontece se você parar de contribuir?

Em regra, a qualidade de segurado se mantém enquanto o pagamento das contribuições está sendo feito.

Mas há vários casos em que a lei considera o contribuinte como segurado do Seguro Social, independente de contribuições!

Esses casos são conhecidos como período de graça.

Funciona assim: quando algum risco que está dentro da cobertura do INSS acontecer durante o período de graça, a pessoa ainda vai possuir a qualidade de segurada.

Por isso, é preciso saber a duração do período de graça (contada em meses) e se o fato gerador do direito ao benefício (acidente, doença, invalidez, morte, reclusão) aconteceu antes do contribuinte perder a qualidade de segurado.

Os prazos do período de graça podem variar de 03 a 36 meses, conforme a ocorrência de alguns eventos.

Mesmo você que já domina essa matéria, sabe como é fácil confundir esses prazos.

Então continua pra desvendar todos os detalhes!

Quais são os segurados do INSS?

Muitos previdenciaristas se enganam ao afirmar que só quem trabalha é segurado do INSS.

Na verdade, existem duas categorias principais de segurados.

Vem ver!

Segurado Obrigatório

Segurados obrigatórios são pessoas que exercem alguma atividade remunerada definida pela lei como de participação obrigatória no RGPS por meio das contribuições.

Dentro dos segurados obrigatórios, existe ainda a divisão em subcategorias, olha só:

- Empregados

- Empregados domésticos

- Contribuinte individual

- Trabalhador avulso

- Segurado especial

Existem vários detalhes e até outras subdivisões.

Por isso, é sempre importante consultar a Lei e os artigos que definem os segurados.

Mas calma! Você não precisa ler todos de uma vez.

A cada atendimento você pode encontrar as situações mais inusitadas.

Por isso, sempre confirme se o próprio INSS já reconhece aquela atividade remunerada dentre os segurados obrigatórios.

Se você está iniciando no previdenciário e tem medo de demonstrar insegurança no atendimento, existe uma ferramenta muito importante que vai te ajudar nisso.

Use uma Ficha de Entrevista para o atendimento!

É uma prática muito adotada pelos grandes previdenciaristas.

Com muita dedicação nos atendimentos, aos poucos você vai perceber alguns padrões, como esses três aqui:

- A figura do segurado empregado vai além da definição de empregado na CLT

- Existem contribuintes individuais que não prestam serviços e recolhem sobre outras formas de remunerações

- Pessoas em cargos públicos podem estar vinculadas ao RGPS

Segurado Facultativo

O segurado facultativo é definido por exclusão.

Quem não exerce nenhuma das atividades remuneradas do obrigatório e quer a proteção do sistema, pode se inscrever e participar como segurado facultativo.

Deu pra ver que trabalhar não significa ser segurado, concorda?

Titular de benefício previdenciário

⚠️Atenção: Beneficiário não é sinônimo de segurado.

Beneficiário é quem recebe benefício e não necessariamente está filiado ao RGPS.

Um beneficiário pode ser o próprio segurado ou seus dependentes, como no caso da pensão por morte.

Quem é o responsável pela contribuição?

Fica muito mais fácil analisar a qualidade de segurado se você fizer essa pergunta:

Quem é o responsável pela contribuição, o segurado ou um terceiro?

Como você sabe, a filiação obrigatória se aperfeiçoa com o exercício da atividade categorizada pela Lei.

A partir do exercício da atividade, é criado o vínculo jurídico com o sistema previdenciário por meio da qualidade de segurado.

Mas isso também gera o dever de contribuir para o sistema.

Então busque sempre o responsável pela contribuição previdenciária!

Você vai encontrar e analisar duas situações principais, olha só…

Quando o responsável não é o próprio segurado

O segurado não pode ser prejudicado porque um terceiro descumpriu sua obrigação tributária, então ele pode provar sua filiação de outras formas.

Assim, a contribuição vai ser presumida a partir da comprovação da atividade.

Por consequência, a qualidade de segurado vai ficar demonstrada.

Simples assim.

É o caso clássico do segurado empregado.

Muitas vezes, não existe nenhuma informação no CNIS, porque o empregador não fez nenhum recolhimento durante o contrato de trabalho.

Mas ele pode provar que é segurado porque tem o contrato assinado na CTPS, holerites e outros documentos!

Isso vale também pra uma empresa que tem um contribuinte individual a seu serviço desde abril de 2003, quando a Lei 10.666/2003 atribuiu pra tomadora do serviço a responsabilidade de pagar a contribuição.

Então, se o contribuinte individual possuir os recibos dos pagamentos, ele também pode provar que é segurado.

Quando o responsável é o próprio segurado

A qualidade de segurado também existe a partir da filiação desde o primeiro dia da atividade, mesmo pagando a primeira contribuição em atraso.

Acontece que, nesse caso, o INSS vai exigir prova da atividade.

Vamos ao exemplo pra ficar mais claro?

- Exemplo - Churros Gourmet

Imagine um contribuinte individual que produz churros gourmet e vende na praia.

Ele até fez a inscrição regular no INSS, emitiu a documentação fiscal da prestação de serviços do primeiro mês com a contribuição previdenciária, mas esqueceu de pagar a guia de recolhimento.

Nesse caso, mesmo ele estando em débito com o Fisco, já existe prova da filiação.

Bom, a qualidade de segurado pode até existir com a filiação, mas é melhor comprovar o quanto antes.

E a inscrição é o ato que formaliza essa situação, especialmente no caso do contribuinte individual.

Esse cuidado tem efeitos no longo prazo: ele é uma prova segura da filiação e certifica quando a pessoa entrou no sistema.

Mas existem exceções…

Exceção do Segurado facultativo

Neste caso, não tem saída…

A filiação do segurado facultativo só produz efeitos a partir da inscrição e do pagamento em dia da primeira contribuição.

A Lei deixou bem clara a restrição de pagar meses anteriores à filiação e inscrição do facultativo pra evitar tentativas de fraude à Previdência.

Então, o ato da filiação e da inscrição são simultâneos pro segurado facultativo!

Exceção do Segurado Especial

Pode existir dispensa da contribuição direta do segurado especial que não faz contribuições, uma das categorias de atividade rural.

Pra isso, ele precisa demonstrar o exercício da atividade rural voltada à subsistência com algumas condições.

Feito isso, sua contribuição estará dispensada!

Vale recolher contribuições em atraso pra mudar a data da filiação?

A resposta é SIM! Essa pode ser uma boa estratégia com seu cliente.

O segurado contribuinte individual pode comprovar que houve a filiação anterior à efetiva inscrição no INSS se comprovar a atividade e recolher as contribuições que eram de sua responsabilidade, como no exemplo dos churros gourmet lá em cima!

Se o INSS aceitar a prova apresentada, ele vai retroagir a data de início das contribuições.

Por consequência, também vai retroagir a data da filiação!

Usar esse pedido pode ser o truque pro seu cliente conseguir um benefício ou melhorar o benefício atual.

Pra ter certeza, você tem que calcular a RMI em cada um desses cenários.

Mas atenção!

Nem sempre vale a pena recolher essas contribuições em atraso, em especial se for um período longo, por causa de multa, juros e correção monetária.

Como saber se ainda tenho qualidade de segurado?

Primeiro, é importante você entender que, se parar de contribuir, permanece com qualidade de segurado dentro do período de graça.

Quando algum risco que está dentro da cobertura do INSS acontecer durante esse período, a pessoa ainda vai possuir a qualidade de segurada.

É por isso que você precisa saber a duração do período de graça e se o fato gerador do direito ao benefício aconteceu antes do contribuinte perder a qualidade de segurado.

Os prazos do período de graça podem variar de 03 a 36 meses, conforme a ocorrência de alguns eventos.

Mesmo você que já domina essa matéria sabe como é fácil confundir tudo isso, por isso, mais adiante, você vai conferir uma tabela perfeita com todos esses prazos.

Segue aqui comigo!

Como manter qualidade de segurado e período de graça?

Agora você vai ver várias dicas práticas pra analisar os principais casos de período de graça, contagem e extensão dos prazos.

Bora lá!

Como contar todos os prazos?

Aqui não tem muito segredo: você conta em meses e começa no mês seguinte ao evento que pode gerar direito a um benefício previdenciário.

Mas cuidado! Tem um detalhe no final da contagem que ainda confunde muita gente. 🤔

Acontece que o fim do período de graça é o último mês desses prazos.

Mas o que importa de verdade pro cliente é a data da perda da qualidade segurado, que vai acontecer depois do fim do prazo.

Ou seja, pra encontrar a data da perda da qualidade de segurado:

- Verifique o último mês do prazo do período de graça, conforme os casos e prazos definidos na lei

- Adicione um mês

- Vencimento unificado no dia 15, se o dia 15 não for dia útil, o segurado ainda consegue pagar no próximo dia útil

Pronto! Assim você vai saber até quando o seu cliente teve a qualidade de segurado.

No final, ele ganha uns 45 dias extras de qualidade de segurado!

Afinal, se o vencimento for em dia não útil (feriado ou final de semana) ou sem expediente bancário, o prazo é prorrogado até o próximo dia útil. 😉

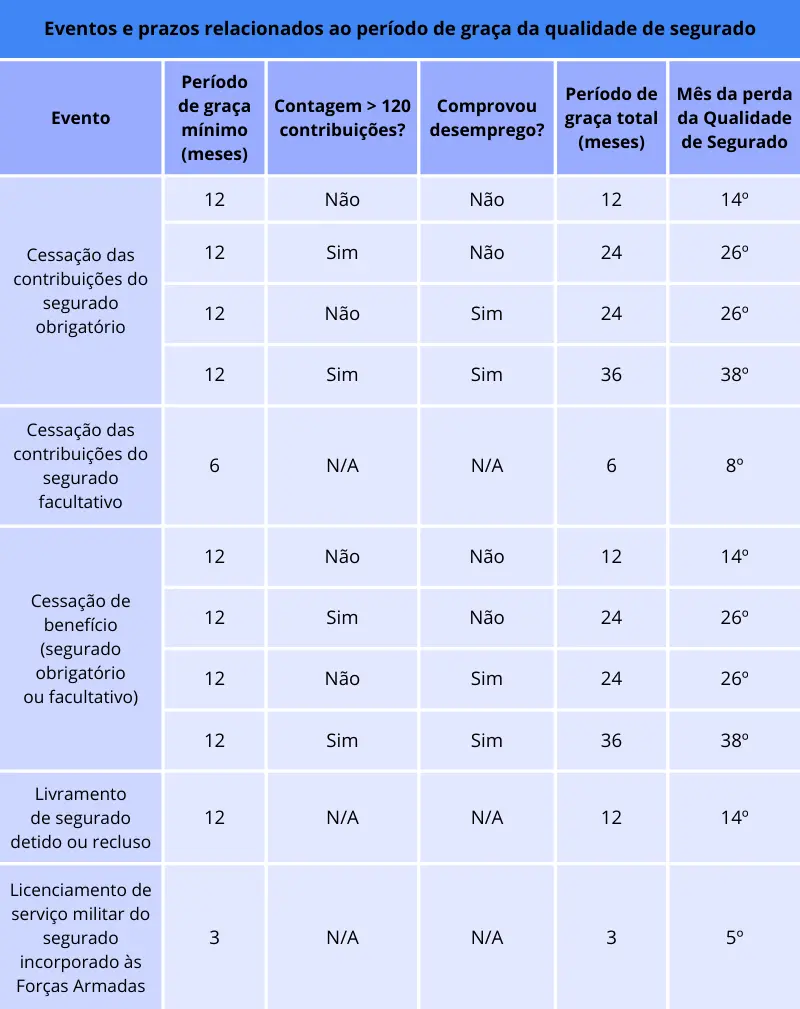

A sacada pra nunca errar essa análise é que todos os casos podem ser resumidos em cinco.

É só conferir se o segurado:

- Parou de contribuir e sua filiação anterior era obrigatória

- Parou de contribuir e sua filiação anterior era facultativa

- Parou de receber um benefício e não voltou a contribuir (obrigatório ou facultativo)

- Saiu da prisão

- Foi licenciado do serviço militar pras Forças Armadas

Se qualquer uma dessas situações for verdade, a pessoa terá direito à manutenção da qualidade de segurado pelo menos com o prazo mínimo.

Confere agora a tabelinha!

O que ninguém te conta sobre os outros casos. Pra quem é curioso!

Você está sentindo falta de algo?

Duas situações ficaram de fora de propósito:

- cessação de suspensão ou licença sem remuneração

- doença de segregação compulsória

Sabe por quê? Redundância.

Vem pros próximos tópicos pra entender o motivo!

Suspensão ou licença sem remuneração. Você já olhou na CLT?

Um exemplo de caso diferente na CLT é o afastamento pra fazer um curso ou programa de qualificação profissional, no qual o empregado fica sem remuneração.

Mas é só olhar pra lógica dessas interrupções do contrato de trabalho: estar numa situação sem remuneração equivale a parar de contribuir.

Então, quando a lei cita a cessação das contribuições entre os eventos que dão direito ao período de graça, tecnicamente todas essas situações de suspensão ou licença já estão incorporadas.

Fica bem mais fácil pensar assim, concorda?! 😉

Quais são as principais doenças de segregação compulsória?

Pra entender a segregação compulsória, você precisa saber que a legislação reproduz leis mais antigas, da década de 60 (ano de publicação da LOPS).

Naquela época, existiam doenças epidêmicas (como hanseníase e tuberculose) cujo tratamento envolvia afastar a pessoa a ponto de incapacitar pra qualquer coisa, inclusive trabalhar.

Numa situação como essa, a pessoa tem que ser afastada com um benefício por incapacidade.

Com a cessação do benefício, começaria o período de graça.

Independente da doença. Simples assim.

A mesma lógica vale hoje, caso apareça alguma doença epidêmica.

Você não precisa se preocupar em classificar a doença como compulsória. 😊

Pronto! Entendeu por que você pode deixar esses casos de lado?

Então vamos seguir pro que importa de verdade!

Como funciona o processo de extensões de prazo?

Como você viu na tabela, existem duas condições que aumentam o período de graça em mais 12 meses.

Essas condições são válidas só quando o segurado obrigatório cessar as contribuições e podem ser acumuladas.

Então o período de graça pode chegar a 24 ou 36 meses. Fique de olho nisso!

Agora, vem conferir no detalhe como comprovar cada situação com estratégias usadas todos os dias pelos previdenciaristas.🤓

Desemprego involuntário: prove que o cliente estava desocupado, mas não queria

A lei sempre fez uma exigência complicada: a comprovação do desemprego por registro em órgão próprio do então Ministério do Trabalho.

Mas a pessoa que foi demitida, ou que se demitiu, tem outras prioridades e preocupações do que fazer um registro, como de fato procurar por um novo emprego ou um escritório de advocacia, dependendo de como foi o último vínculo.

Nesses órgãos até existem ofertas de vagas e ao procurar emprego a pessoa já faria esse cadastro.

Mas, na prática, não é comum ter oferta de vagas pra todas as áreas.

A exigência desse registro vem da necessidade de comprovar desemprego involuntário.

Em outras palavras, a pessoa precisa comprovar que se esforçou pra encontrar uma nova oportunidade pra voltar ao mercado de trabalho.

Os tribunais passaram a aceitar a comprovação do desemprego por outros meios de prova material, como esses aqui:

- Ausência de novos vínculos na CTPS e documentos rescisórios

- Recebimento de seguro-desemprego

- Cadastro em outros bancos de vagas

- Prova testemunhal

Em uma audiência pra comprovar desemprego involuntário, o juiz questiona o seu cliente e as testemunhas sobre eventual exercício de atividade remunerada que o próprio segurado teria responsabilidade sobre a contribuição, mas deixou de recolher.

É por isso que é importante entrevistar bem o cliente desde o primeiro atendimento!

Você pode inclusive descobrir uma atividade remunerada, cuja responsabilidade de contribuição era de terceiro.

Aí, bingo! Como a contribuição é presumida nesse caso, o seu cliente tem qualidade de segurado e não vai depender do período de graça.

Você vai poupar tempo assim!

Os meses do seguro-desemprego contam no período de graça?

Essa é uma tese que ainda está em discussão nos tribunais, mas tem perdido força, então não conte muito com isso.

A lei diz que enquanto há o recebimento de benefício, há qualidade de segurado.

Como o seguro-desemprego tem natureza de benefício previdenciário, alguns previdenciaristas defendem a contagem dos meses de recebimento do seguro-desemprego como um dos eventos que dão direito ao período de graça.

Então, o prazo do período de graça começaria só depois da última parcela do seguro-desemprego.

Aqui vai uma dica pra você analisar: calcule o Valor da Causa.

Assim, você confere se o processo vai pro Juizado ou pra Vara Federal, sempre prestando atenção no entendimento dos tribunais superiores:

- A Turma Nacional de Uniformização (TNU) diz que o mero recebimento do seguro-desemprego não muda o período de graça

- O STJ ainda não tem uma posição consolidada sobre o tema

- Em algumas regiões, os TRFs aceitam a tese da manutenção pelo recebimento do seguro-desemprego

Parece simples, mas fique de olho nesses dois detalhes:

- As contribuições não precisam ser consecutivas (mês a mês)

- Não pode ter acontecido a perda da qualidade de segurado entre essas contribuições

Pronto! Isso resume alguns anos de discussões nos tribunais!

Então, dê atenção aos intervalos entre os períodos de contribuição no CNIS do seu cliente.

Caso ele já tenha acumulado mais de 120 contribuições na vida contributiva, essa prorrogação fica garantida! 😉

Contribuições durante o período de graça. Volte a ser segurado e ganhe mais tempo!

Durante esse período, o segurado também pode optar por voltar a recolher contribuições.

A consequência disso é a manutenção do período de graça. Show, né?!

A própria legislação permite alguns caminhos que podem aumentar o período de graça com poucas contribuições.

Dá até pra contribuir só um mês e ter direito de novo aos períodos de graça. 😲

Alguns até consideram essa prática uma afronta ao sistema, mas nem sempre acontece de propósito, além de não existir vedação na Lei.🤷♂️

Isso pode acontecer com todos os tipos de segurados, espia só:

- Empregado que começou novo trabalho, mas foi demitido já no primeiro mês

- Segurado especial que trabalhou só no último mês da safra e ficou sem serviço rural

- Contribuinte individual que pagou só um mês ao ano devido a um único serviço prestado

- Contribuinte facultativo que pagou só um mês por semestre

Depois dessa única contribuição, os prazos dos períodos de graça começam a contar de novo.

Contribuinte Individual: Fique de olho!

Alguns acreditam que esse tipo de segurado tem autonomia pra pagar quando quiser, mas isso não é verdade.

Como você já viu aqui no post, as atividades remuneradas classificadas como contribuinte individual são de filiação obrigatória.

Então, se o segurado contribuinte individual só decide parar de pagar o INSS e continua exercendo sua atividade remunerada, ele vai manter a qualidade de segurado obrigatório.

Neste caso, há grandes chances de ele receber a cobrança pela Receita Federal – com uma multa salgada. 😅

Na prática, o INSS não vai reconhecer a qualidade de segurado nessa situação!

Mas dá pra levar e defender a questão na Justiça com esse fundamento da filiação por atividade obrigatória.

É só comprovar que essa atividade existiu!

Nesse caso, o segurado vai ser cobrado pra recolher a respectiva contribuição em atraso, inclusive pra contar na carência, se for o caso.

É uma forma de recolhimento de contribuições em atraso!

Sempre oriente seu cliente sobre a responsabilidade de contribuir nessas atividades e os riscos de ser cobrado pelo Fisco. 🙂

Calculadora completa do Período de Graça

Agora você vai conferir a ferramenta que vai revolucionar seus atendimentos!

Você já viu como funcionam todos os prazos.

Agora, pra fazer a conta em segundos na Calculadora de Qualidade de Segurado, você só precisa preencher algumas informações, em especial, essas duas aqui:

- Informar qual evento motivou a interrupção das contribuições

- Adicionar a data de início

Pronto! Ao clicar em “Ver resultado”, você vai ter a data exata da perda da qualidade de segurado!

Imagine seu cliente chegando no escritório com essa data na mão…

Você só vai ter o trabalho de orientar quanto às provas e os documentos pra entrar com o processo judicial.

Atendimento e contrato assinado em minutos!

Fácil, não acha?!

Até aqui, já estava bom, mas agora vai ficar ainda melhor…

Aqui vai a surpresa do post!

Calculadora de Qualidade de Segurado Incorporável - Tenha no seu site

O CJ disponibilizou essa calculadora pra você colocar no seu site, pra seus clientes e visitantes usarem!

Olha só como ela fica linda e super fácil de usar:

Ela vai aumentar o engajamento dos visitantes e a relevância do seu site nos mecanismos de busca, trazendo mais visitantes e mais clientes pra você! 😉

Os visitantes ainda podem imprimir o relatório ao final e levar prontinho pro atendimento!

Clique aqui pra ter essa calculadora no seu site e aumentar suas visitas!

Você vai ver como seus clientes vão amar! 😍

Obs: Se já é cliente do CJ, você encontra a calculadora na parte de Utilidades do programa. :)

Conclusão

Dominar o cálculo do período de graça é uma tarefa simples, mas acabou de ficar ainda mais fácil, não acha?

Você vai poupar bastante tempo usando a Calculadora de Qualidade do Segurado do CJ e nunca mais vai correr o risco de pular um mês ou confundir algum prazo.

A grande surpresa é que você ainda leva a calculadora de bônus pra incorporar no seu site e aumentar o tempo de permanência dos seus visitantes, além de trazer mais visitas pra sua página.

Além desse super presente, neste post, você também descobriu tudo isso, olha só:

- O que é qualidade de segurado?

- Qual é a diferença entre inscrição e filiação no INSS?

- Como adquirir a qualidade de segurado?

- Como manter qualidade de segurado e período de graça?

- Calculadora completa do Período de Graça!

- E muito mais!

Todo esse conhecimento vai ajudar seus clientes a garantirem um benefício ou até mesmo uma renda melhor!

Agora que você domina essas premissas da qualidade de segurado, sua análise de outros requisitos (como o tempo de contribuição) vai ser super avançada e você vai até encontrar salários de contribuição melhores.

Sucesso garantido!😎

O CJ valoriza muito a simplicidade e a praticidade e acredita na grande missão do previdenciarista.

Por isso, a gente fica na torcida e ajuda você a decolar no direito previdenciário, garantindo os benefícios de cada vez mais segurados!

Seus clientes vão ficar impressionados com os resultados que você vai oferecer.

Ah, deixe um comentário se você gostou deste post!

Conte pra gente como a Calculadora te ajudou ou se você descobriu alguma novidade por aqui!

Abraços!

Deixe um comentário aqui embaixo, vou adorar saber o que você achou!